国内

01中美经贸对话举行在即,中国外交部:指望一次磋商解决所有问题可能不现实

发言人华春莹表示,通过磋商去妥善解决分歧,维护中美经贸关系稳定的大局,无疑是符合中美两国共同利益的。考虑到中美经济的体量和以及关系的复杂性,指望一次磋商来解决所有问题,可能不那么现实。(环球网)

檀评北美自由贸易谈判经历不下七轮,TPP谈判超过十轮最终失败,同理可证,中美贸易谈判只谈一次就结束是不可能的。第一次会谈只是双方试试水,在之后的日子里还会迎来放狠话、讲好话、拒不谈话、最终和解等等阶段,中美的市场还是会跟着各种对话而不断波动,保持一颗平常心就好。

02中国央行:银行间货币市场加开夜盘

央行称,考虑到CIPS(二期)时序调整后的夜间时段正值欧美金融市场的营业时间,为满足境内外直接参与者夜间调剂流动性的需要,保障支付清算安全,人民银行研究决定银行间货币市场加开夜盘。

檀评相较于CIPS(一期),CIPS(二期)的运行时间由5x12小时延长为5x24+4小时,实现对全球时区金融市场的全覆盖。此外,在实施全额结算模式的基础上引入定时净额结算机制,满足差异化需求,便利跨境电子商务。CIPS是人民币跨境支付系统,为境内外金融机构提供人民币跨境支付清算服务、数据处理服务、信息技术服务以及经人民银行批准的其他相关业务及服务。时间和支付方式的更新将帮助CIPS更加国际化,推动中国金融市场对外开放和人民币国际化进程。

03ARM在华组建合资公司 中资控股并寻求本地IPO

软银旗下芯片制造商ARM与中资成立合资公司ARM mini China,并寻求在国内交易所IPO;其中中资持股51%、ARM持股49%。(日经亚洲评论)

檀评亚洲评论援引一位中国芯片高管,“中国希望确保技术来源,特别是关于一些未来将进入政府或者其他安全用途的技术敏感型芯片,而中国不需要担心其他国家是否会像美国一样施压ARM减少对中国企业的支持。”这家合资公司将为中国企业提供合理的技术转让,从而缓解中国的芯片危机。孙正义是商人重利,对于国家来说,能买到就不算是什么大问题。

04财新制造业PMI点评

财新智库莫尼塔研究董事长、首席经济学家钟正生称,4月财新中国制造业PMI仍处于较好景气区间内,但由于出口形势较严峻,经济增长对内需的依赖度显著上升。

檀评周三公布的4月财新制造业PMI显示,经季节性调整的4月财新中国制造业采购经理人指数(PMI)录得51.1,略高于上月0.1个百分点(51),高于预期0.2个百分点(50.9)。过去11个月以来,制造业运行一直保持轻微增长态势。据受访厂商反映,新接订单增长,促使厂商提高产量,但新接出口订单自2016年11月以来首次下降。需求减弱下,4月积压工作量上升,而用工数量下降,这将进一步加剧产能压力,加重积压工作量压力。制造业成长需要内需外需共同成长,国际形势的明朗能帮助提升制造业的繁荣,中美谈话的重要性也就不多强调了。

05互联互通扩容后首个交易日:沪深股通资金大幅流入47亿元 创业板小幅下跌

周三,A股早盘沪深股通资金大幅净流入。截至发稿,沪股通和深股通净流入均超23亿元。沪指和创业板微跌,深成指微涨。此外,国债下挫,黑色系大涨。

檀评节后第一个交易日,也是互联互通扩容的首个交易日,大量资金北上,截至收盘,北上资金超47亿元。A股早盘沪深股通资金大幅净流入,当日,沪股通净流入23.91亿元,深股通净流入23.38亿元。股市方面,深成指翻红,沪指微跌,创业板跌。五月还是一个震荡的月份,贸易战仍将持续影响市场。

06各省份经济一季报:粤苏总量破两万亿,贵州以两位数增速领跑

经济总量方面,广东和江苏均首次突破2万亿元大关,排在前两位。排在第三到第五位的分别是山东、浙江和河南,其中河南系首次突破一万亿元大关。经济增速方面,30个省份中有19个省份的经济增速超过或与全国6.8%的平均增速持平。其中,贵州以10.1%的经济增速领跑全国,也成为唯一一个经济增速实现两位数增长的省份。(澎湃)

檀评与去年相比,经济总量前五的省份并无变化,但广东、江苏和河南都有突破。河北却由原本的第七位下滑至第十位,天津则从去年第14位下滑至第17位。从经济增速来看,全国的经济增速为6.8%,全国公布数据的30个省份中19个超过或持平6.8%,而吉林和天津却只有2.2.%和1.9%的增速,全国垫底。天津,你是打瞌睡了吗?

07人民币中间价下调277点

人民币兑美元中间价6.3670元,至1月25日以来最低。上一交易日中间价6.3393。上一交易日官方收盘价报6.3439,上一交易日夜盘收盘报6.3310。

檀评中国经济持续稳定发展,加上政府大力发展改革加开放,经济增长内生动力充足,质量往高往好发展。从外部来看,美国加息动作不变,通胀压力上升,美元升值是正常的结果,加上中国政府有意推动人民币的国际化,不会过度干涉汇率,人民币贬值顺理成章。

08媒体:虎牙将在香港启动美国IPO路演

有文件显示,虎牙5月2日将在中国香港开始美国IPO路演,料在5月10日收盘后定价。5月3日将在香港继续路演;5月4日在纽约路演,5月7日在波士顿,5月8日在纽约,5月9日在旧金山。(彭博)

檀评有媒体称,虎牙将通过IPO最高募集2.07亿美元,也将成为第一家在美国上市的中国游戏直播企业。据招股书,虎牙依然处于亏损状态,去年毛利3920万美元,净亏损为1550万美元。腾讯有可能在2020年至2021年根据认购协议成为虎牙的第一大股东,获得虎牙50.1%的投票权。

海外

09苹果“史上最高”盈利缓解iPhone销售担忧 宣布回购派千亿美元“红包”

苹果一季度iPhone销量、平均售价均低于预期,但EPS、营收、净利润均创最高纪录,大中华区营收同比增逾20%;下季预期营收高于市场预期。苹果追加1000亿美元回购股票,股息提高16%。盘后股价一度涨5%。

檀评苹果周三盘前涨超4%,看来投资人对于苹果还是怀抱期待的。不过一季度的财报并不能掩盖苹果在iPhone销售量和平均售价上的失利,史上最贵iPhone销售不佳,也让苹果对于iPhone定价需要重新制定计划。财报显示,一季度苹果持现2672亿美元。由于税改影响,苹果不再积极将收入囤积海外。剔除债务后净现金及投资缩水至1450亿美元,为2015年9月来最低。

10连续12天上涨后 香港银行间利率再创十年最高

香港银行间拆借利率在浓厚的美联储加息预期和多个潜在巨额IPO来临之际大幅攀升。3个月期Hibor升至1.61607%,刷新2008年以来最高。截至本周一,该品种连续12天上涨。

檀评4月以来,香港金管局在8个交易日内13次出手,总计买入513亿港元保证汇率。此举的直接结果就是在港元汇率企稳的同时,香港银行体系的结余急剧减少,银行间市场利率急速攀升。美国6月加息概率极高,香港银行在加息之前都进入资金准备阶段,而大波公司即将赴港上市,包括蚂蚁金服、小米、快手等,也加速了香港钱荒的进程。最令人担心的的是HIbor升高直接加大了香港居民借贷买房的压力,泡沫壁正在变薄。

11纳瓦罗:所有豁免钢铝关税的国家都将接受配额限制

当地时间周二,美国白宫贸易顾问纳瓦罗称,美国正推动向所有获得钢铝关税豁免的国家实施配额限制,为了保护国家安全,这些措施是必要的。纳瓦罗指出,6月1日将是最后期限,协议必须在新期限之前敲定,否则关税将生效。

檀评欧盟、加拿大、墨西哥再次获得“暂时”豁免,不过三者都对此决定并不满意。墨西哥表示绝不接受配额限制,欧盟也呼吁要求永久性关税豁免。美国虽然每次态度都坚决,但是从3月8号公布232调查开始,就不停给相关国家和地区退步的空间,从十五天延期到暂时豁免。加拿大、墨西哥的关税绑定在北美自由贸易协定这条船上,而欧盟也需出让某些市场的利益来换钢铝的平安。一切都不过是博弈。

12Facebook开发者大会亮点:新增“约会”功能,用户可选择“清空历史”

Facebook在年度开发者大会上宣布将推出“约会”功能,令竞争对手Match Group及其母公司IAC股价深跌近20%。未来用户可以清空第三方机构发送给FB的数据历史,有分析指出,这一举动引起开发者不满。

檀评FB约会功能的推出,打压了市场上相关约会应用公司的股价,截至周二收盘,Match Group收跌22.09%,IAC收跌近18%。公司由小变大,都会经历这一过程,寻找利基市场,形成规模化,获利之后转向下一个利基市场。这个循环在现在的大企业身上越来越明显,从FB、谷歌、BAT等大企业的多角化,到美团、滴滴这种独角兽的服务延伸。做大是好事,但又不是好事,真正考验管理者的时刻正在来到。

数据和市场

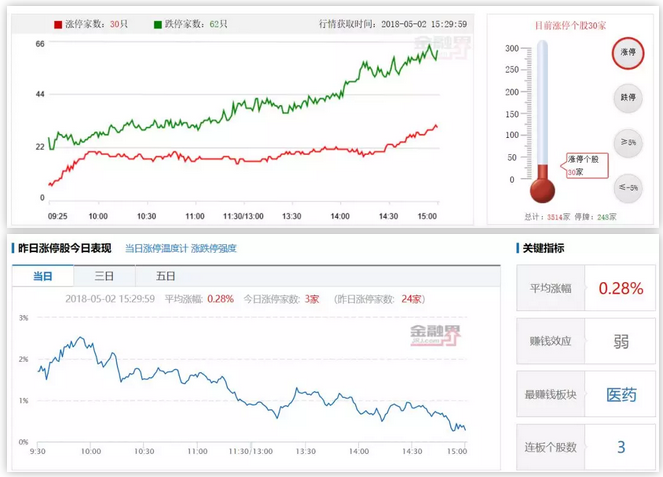

周三(5月2日),A股震荡下挫!分析人士称,今天是五一假期后首个交易日,受节前资管新规正式落地的影响,大盘短暂冲高后回落,尾盘收窄跌幅,全日反复震荡。

今天沪深两市开盘走高,随后震荡下挫,沪指连续两天收十字星,创业板下跌,险守1800点,此外多只业绩地雷股被砸至跌停。两市成交小幅萎缩。市场总体做多氛围严重不足。

截至收盘:沪指收报3081.18点,跌0.03%,成交额1682.5亿。深成指收报10342.85点,涨0.18%,成交额2169.4亿。创业板收报1801.57点,跌0.22%,成交额775亿。

板块个股:板块方面,中药、养殖业、分散染料、石墨电极、白酒等板块上涨;卫星导航、国产软件、数字中国等板块下跌。个股方面:两市仅30股涨停,近60股跌停,下跌个股超过1800家。

沪&深股通:截至15:01,沪股通每日额度520亿元剩余496.09亿元,占比95%。截至15:01,深股通每日额度520亿元剩余496.62亿元,占比95%。沪股通和深股通净买入23.91亿元和23.38亿元。互联互通额度扩容首个交易日,沪深股通资金净流入逾47亿元。

消息面:节前资管新规正式落地,中国金融资管终于拉开统一强监管大幕,跟之前的征求意见稿相比,打破刚兑、去通道化等核心监管要求未变,对资金池业务、刚性兑付、多层嵌套、通道业务、非标业务等重点领域的措施依然严厉,资管“大跃进”时代已结束。

资金面:

1)央行今日公开市场零回笼零投放!央行今日开展2000亿元逆回购操作,今日有1100亿元7天期、700亿元14天期、200亿元63天期逆回购到期。

2)截至5月1日,上交所融资余额报5928.67亿元,较前一交易日减少33.11亿元;深交所融资余额报3860.35亿元,较前一交易日减少38.71亿元;两市合计9789.03亿元,较前一交易日减少71.81亿元。

商品:

黑色系期货大涨,焦煤、热卷、鸡蛋收涨逾3%,沥青、铁矿、豆粕涨逾2%,橡胶、沪铅、塑料、菜粕、郑醇涨逾1%,沪镍、玻璃、原油、沪锌、郑煤等收涨。锰硅、白糖跌逾1%,沪银、沪铜、沪铝、沪金、硅铁、沪锡等收跌。

LME期铜收跌0.9%,报6745美元/吨,一度刷新4月4日以来盘中低点至6710美元/吨。LME期铝收涨0.4%,报2260美元/吨。LME期锌收跌2.4%,报3052美元/吨。LME期铅收跌1.2%,报2293美元/吨。LME期镍收跌0.1%,报13655美元/吨。LME期锡收涨0.2%,报21210美元/吨。

布油现报73.10美元/桶,WTI原油现报67.50美元/桶。

外汇:

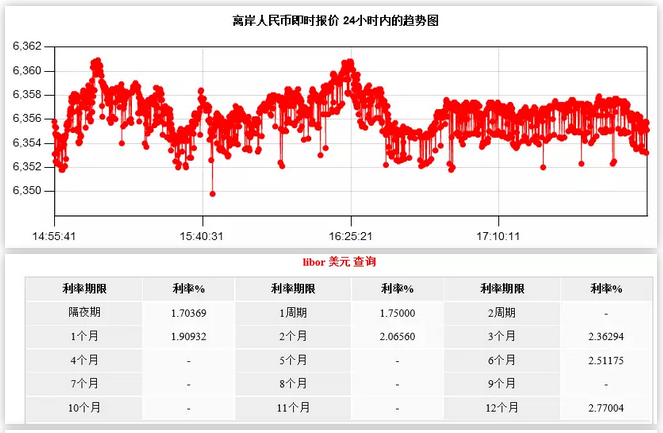

在岸人民币兑美元官方收盘价报 6.3602,较上一交易日官方收盘价跌163点,较上一交易日夜盘收盘跌292点。