茅台罕见的开盘跌停今日成为市场热点!

早间开盘,茅台股价直接跌破600元,创下一年多以来新低,报549.09元,总市值跌破7000亿元,市值一天蒸发了766亿元。

截至目前,茅台跌停板上有超过7万手的封单,即超过40亿元的资金在排队卖出,如果今日茅台股价以跌停收盘的话,将上演公司上市以来的首个一字跌停。2013年9月2日茅台曾经历盘中跌停,但是收盘拉起,逃离跌停。

不仅如此,茅台的暴跌还引发整个白酒板块和消费白马股的重挫。截至10月29日上午收盘,白酒板块中,洋河股份、古井贡酒、水井坊、五粮液、山西汾酒、顺鑫农业、伊力特等纷纷跌停。

茅台的大跌也使得不少机构投资者损失惨重,基金机构预计日浮亏31.58亿元。

为什么前三季度营收和净利润超过20%的增速业绩安放在茅台身上,却成了一颗能量巨大的业绩地雷呢?茅台股价到拐点了吗?机构怎么看?

贵州茅台作为A股股王,一直都是机构资金的宠儿。特别是在2017年A股盛行蓝筹白马股投资风格,贵州茅台更是机构资金的首选。截至今年三季报数据,持有贵州茅台的基金产品共有801只,仅次于中国平安。不过,机构资金扎堆有助于股价的持续攀升,但是当机构资金有所松动,那也将加速股价的回落。

40亿元封单,茅台史上首个一字跌停

今日早盘,业绩爆雷的贵州茅台开盘直接跌停,股价直接跌破600元,创下一年多以来新低,报549.09元,总市值跌破7000亿元,截至上午收盘,市值蒸发了766亿元。

目前茅台跌停板上有超过7万手的封单,即超过40亿元的资金在排队卖出,要想打开跌停板较为不易。

Wind数据显示,贵州茅台于2001年8月27日挂牌上市,若以10月26日收盘价计算,贵州茅台上市以来涨幅高达13916%,接近140倍。且在上市十多年的时间里,贵州茅台收盘价从未有过跌停。历史上只有三次跌幅超过9%,分别是2013年9月2日、2007年2月27日和2008年9月23日。

不仅如此,茅台的暴跌还引发整个白酒板块和消费白马股的重挫。

截至上午收盘,白酒板块中,洋河股份、古井贡酒、水井坊、五粮液、山西汾酒、顺鑫农业、伊力特等纷纷跌停。统计显示,近5个交易日,A股白酒板块总市值缩水超3400亿元。

消费白马板块中,美的集团、海天味业、恒顺醋业均跌超6%,此前爆雷的安琪酵母也再次跌停,此外银行、保险也纷纷下挫,中国太保、中国平安、招商银行均跌逾4%。

基金浮亏超30亿元

茅台的大跌也使得不少机构投资者损失惨重。

Wind三季报显示,汇金、华夏、易方达、社保等机构持有者共计持有99458.93万股,近百家基金共持有5176.99万股。按上一交易日收盘至今日现价计算,机构持有者日浮亏约606.79亿元,基金机构预计日浮亏31.58亿元。

其中,华夏基金29只产品共持有茅台893.75万股,日浮亏约5.4亿元;易方达基金25只产品共持有茅台742.87万股,日浮亏约1.53亿元。

三季度业绩大大低于预期

昨日晚间茅台三季报的一出炉,就引发市场一片惊呼。

茅台三季报显示,营收入同比仅增3.81%,净利润同比仅增2.71%,即营收和利润几乎无增长,这个业绩安放在茅台身上,成了一颗踏踏实实的业绩地雷。

为什么这么说呢?因为这与市场给予茅台的预期相差太大。

根据wind的市场一致预期,市场预期茅台2018年收入、利润增速都是30%左右。上半年茅台的收入利润增速已达到40%,也就是说,市场对茅台在2018年下半年的收入、盈利增速预期是20%。

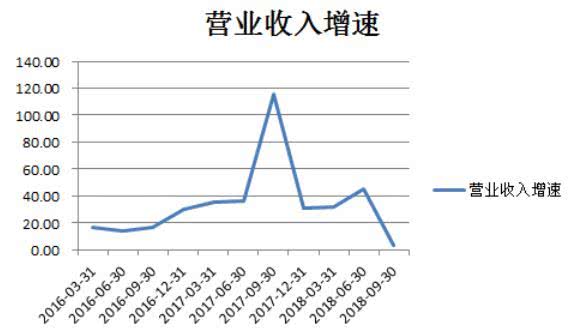

然而,三季度茅台的营收、利润只增长了3.81%、2.71%,要知道刚刚过去的2017年三季度,茅台的营收和利润增速均实现倍增,分别增115.95%和138.41%。

自2016年以来,即连续11个季度,茅台的营收增速从来没有低于10%。

从2017年开始,连续6个季度茅台的营收增速更是从没有低于30%,包括2018年的前两个季度,分别增长32.21%和45.56%,这也造就了茅台的业绩和股价一直高高挂起。

尤其是2017年,可谓是茅台最美好的一年。茅台股价从年初的324.69元/股,涨至年末的687.73元/股,股价涨幅为111.89%,茅台的投资者赚得盆满钵满。

所以市场给予了茅台2018年营业收入和净利润平均预期分别为785亿元和366亿元。目前,茅台前三季度的营收和利润分别为550亿元、247亿元,这意味着四季度贵州茅台需要实现营业收入和利润增长要超过50%,显然是一个难以完成的任务。

茅台价格不再有吸引力了?

茅台在A股可谓是最有影响力的股票,更是价值投资者的标志股,茅台的暴雷也引发机构的大幅关注。

“茅台,35%ROE,现价8.2倍市净率,20%左右利润增速,目前价格或已不具足够吸引力。”私享基金总经理陈建德说。

陈建德认为,茅台销量应该没问题,核心是还有多少产能提升空间。目前来看,茅台产能要持续快速扩张有困难,所以之后增速难以像之前那么快。

“那既然业绩增速不可能那么快,那估值向下调一些是正常的,比如说后面可能维持在百分之十左右的销量增长是有可能的。那茅台有没有提价空间呢?在目前经济下滑的情况下,提价空间估计也不是特别大,毕竟后续白酒还有增加消费税的预期。”陈建德说。

半夏投资李蓓在文章《茅台的业绩雷,和一个时代的结束》中认为,尽管白马爆雷已经不罕见,前不久就有几个,但是茅台还是不一样。“茅台,在A股市场的地位,就好像漫天繁星中最亮的一颗,好比弱水三千中最醇的一瓢。”李蓓说。

“围绕着茅台,在过去20年,中国投资界还有一种非常成功的投资模式。即持有消费医药行业的龙头企业,比如茅台和它的小伙伴,再比如某些家电制造商,某些中药生产商,某些调味品企业,然后满仓躺赢。然而这样的投资策略并非没有尽头。”李蓓说。

“茅台的跌停只是情绪波动而已,大概率不会成为股价拐点。”深圳榕树投资总经理翟敬表示。

中金称,贵州茅台第三季度的总收入增长3.8%和利润增速2.7%均低于市场预期,且由于基酒供应限制,预计第三季度茅台酒销量下滑至多14%,并下调今明两年的盈利预测及目标价。中金将2018和2019年的盈利预测分别下调5.3%和8.3%,从每股28.35元和37.08元下调到26.85和33.99元;目标价下调2.7%,从925元降至900元。

下调目标价的不仅有中金,招商食品认为茅台Q3增速放缓低于市场预期,下调目标价至670元,维持“强烈推荐-A”评级。

招商食品认为茅台高基数回落,但供需仍确定。发货量在高基数下同比回落,虽有提价及系列酒增厚报表,业绩增速仍低于市场预期。近期糖酒会调研,飞天茅台动销依然旺盛,受制基酒量偏紧,来年看吨酒价格提升贡献业绩,仍是白酒供需确定白酒品种。调整18-19年EPS 26.70、30.47元,调整目标价至670元目标价,对应19年22倍,维持“强烈推荐-A”评级。

免责声明:本文若有侵权,请联系我,立刻删去!本文仅代表作者个人观点,与全球资源网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

免责声明:本文若有侵权,请联系我,立刻删去!本文仅代表作者个人观点,与全球资源网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。