CDF简报 | 林伯强:油价、股市、大宗商品和宏观经济牵一发而动全身

CDF简报(CDF Briefing)是中国发展高层论坛秘书处发起的国际远程视频系列会议。会议邀请国内各领域知名学者与国际企业负责人、国际学者连线,共议世界关心的中国话题。

3月26日晚,第三期“CDF简报”网络视频会议顺利召开。

本期“CDF简报”的主题为“疫情下的宏观经济形势与能源市场”。

今天,我们精选了厦门大学教授、中国能源政策研究院院长林伯强的部分发言内容,以飨读者。

本篇要点

由于前期价格回调、疫情下需求回落、OPEC+控产失败等因素叠加,油价大幅下跌至20美元左右,这一价格不可持续。

全球总需求、页岩油及新能源的竞争、全球气候变化政策等因素将影响中长期价格均衡点。

中长期可能出现35美元左右的低油价均衡点,全球能源格局将产生重大的变化。

大家好,今天很荣幸受到中国发展高层论坛的邀请,和大家讨论最近全球能源市场发生事,探讨今后我们将面临怎样的变化。

2020年年初以来石油价格下跌的背景

2020年初,油价已经开始下跌。WTI从年初的65美元左右,最终跌到21美元左右。过程可分为三个阶段,原因不一。

来源:林伯强

第一阶段下跌是对前期油价上涨的回调。

第二阶段的下跌是由于新冠状病毒的疫情对中国石油(4.740, -0.05, -1.04%)需求的影响。市场预测需求会减少20%左右。中国又是全球第二大的石油消费国,进口70%以上,这对全球的石油市场的冲击很大。

第三阶段是由于疫情的全球蔓延导致石油需求预期急剧下降。

此后,在3月初的OPEC+会议上,俄罗斯拒绝减产,谈判破裂,其结果是最近的一两周的石油价格进一步大幅度下跌。

影响未来石油价格的不确定因素

现在,我认为全球的石油市场乃至经济面临着两个不确定性。

第一个不确定性是说疫情的蔓延的范围到底有多大?现在看来是全球性的。

虽然还不确定的是疫情将持续多久,对经济以及石油需求有多大的冲击。但大家对此的预期相当悲观,且这种悲观是有理由的。

以中国为例,中国近期的经济数据除了通货膨胀,消费、生产、投资数据在全方位的下跌。中国的疫情已经基本控制住,但经济仍处于相对缓慢恢复的过程。

此外,全球大概70%以上的石油用于交通和工业,而这两个板块受疫情冲击非常大,这对全球的经济的影响是非常大。

第二个不确定性是OPEC+在失去约束以后,石油产量会增加多少?

近日,沙特阿美宣布将自4月1日起提升产量,从1200万桶/日提高到1300万桶/日,预计其他国家也会跟进。

在石油需求大幅度下降的前提下,大量的增加供给,造成的供需失衡有多大?对石油价格有多大的冲击力?这个冲击的时间有多长?这些都是不确定的。

一般情况下我们认为,石油价格下跌对石油消费国是有好处的,但是事情并非如此。

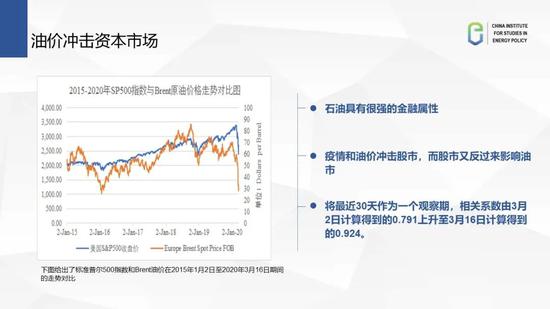

石油本身具有很强的金融属性,疫情和油价冲击股市,股市又反过来影响油价。

把2015年到2020年的布伦特原油价格和标普500指数走势进行对比,可以看出它们的关联度是非常高的。在非常时期关联度会更高,近期关联度已经达到0.924。油价和其他大宗商品的关联度也很高。

来源:林伯强

石油与资本市场,资本市场、大宗商品价格和宏观经济等问题纠缠在一起,牵一发而动全身。

低油价对于大的石油消费国不见得是坏事,但如果大宗商品、资本、市场、经济、石油价格全部绑在一起,就不是大家希望看到的。

中长期石油价格走势

如果不考虑疫情因素,油价应该有两个市场的均衡点。

第一个均衡点的情景是产油国根据财政要求,通过控产来把油价维持在一个比较高的平衡点。油价一般来说可以维持在50美元以上的水平(WTI,下同)。

第二个均衡点的情景是产油国不合作控产,进行成本竞争。我认为在这种情景下,油价最终应该也能升至35美元左右。

现在20美元至25美元的超低价是不可持续的。一旦疫情结束,超低价就会消失。

过去的两三年间,我们一直处于第一个均衡点。第二个均衡点是在目前我们还没有看到。我认为,35美元左右的低油价均衡点是有可能出现的。

目前,沙特阿拉伯、俄罗斯和美国三大产油国中,美国成本相对更高,无法进行成本竞争,而俄罗斯受到美国制裁,扩张市场有一定困难,沙特阿拉伯的产量灵活性最大。

沙特阿美石油公司

决定均衡点的重点在于沙特在不控产的情况下会做什么样的选择。

影响沙特选择的第一个因素是,今后全球石油需求将处于平缓甚至下降的过程。

过去20年来,支持全球石油扩张的重量级增长点是中国。但中国石油需求增速已经开始下降,石油消费高速度增长的阶段已经是一去不复返。

第二个因素是,随着美国页岩油产量的不断上升,OPEC+在全球原油市场的份额受到了挤压,没有明确明显地得到全球石油市场扩张的好处。

美国的页岩油产量在2009年-2019年大概增加了11倍左右。在石油总需求相对缓慢增长的情况下,如果美国页岩油比例继续上升,OPEC+的市场份额会受到比较大的挤压。

第三个因素是清洁低碳发展、应对气候变化的大趋势。

目前,电动汽车在成本上基本已可以与燃油车竞争。如果油价维持在高位的话,电动汽车的大规模发展又会进一步挤压石油市场的空间。

最后,沙特还有另一个考虑,它的石油还能开采多少年?

现在看应该在60年左右。但各国政府为应对气候变化,都出台政策来推动清洁低碳发展。60年以后,石油可能不值钱了,所以沙特现在多开采、多卖可能也在情理之中。

这几个因素可能会导致的沙特选择一个比较低的油价,通过扩大市场份额、增加产量,来弥补油价下跌的风险。

这将会为全球带来35美元/桶的低油价均衡点。

低油价均衡的长远影响

如果低价均衡在中长期成为常态,全球能源格局将产生重大的变化。

首先,中东将重新成为石油出口的中心。美国对中东的依存会增会加大,中国的对外依存度会进一步提升。

第二,新能源的竞争力会大幅度下降。假定油价跌到30多美元的话,新能源汽车的竞争力会受到很大打击。

第三,气候变化政策需要调整。石油价格的下跌会整体提升的化石能源的竞争力,同时消弱新能源产业的竞争力。没有干预的情况下,消费者的能源消费选择不会有利于应对气候变化。

此前,中国应对气候的政策力度和目标匹配的,目标甚至可以提前完成。

但在低油价均衡情景中,石油、煤、天然气等化石能源更有竞争力,气候变化政策可能就必须重新评估,甚至加码。

问答环节

问:为保证能源安全而提出的石油天然气“七年行动方案”在今年低油价的情况下,会发生什么样的变化吗?

林伯强:大家对今后是否会出现低油价的常态,都很没有把握。假定真的出现了这种低油价的场景,那么七年规划可能是有问题的。

因为从石化石油行业的角度看成本压力非常大。如果低油价保持常态,中国的石油产量可能会进一步降低,而能源安全必须要得到保证,规划就可能需要进行微调。

问:如果没有疫情冲击的话,美国页岩油的成本在未来5年会降到什么水平?那么现在的低油价会不会引发页岩油企业的债务危机?

林伯强:以目前的低油价,美国企业一定会崩溃。当然不是所有页岩油企业都不行,但是很大一部分企业肯定是要破产,这是没什么疑问。

页岩油降低成本一般分两步走:一是在高油价的时候,通过大规模投资和技术进步,成本大幅下降;二是石油价格下跌,企业在困难时压成本会非常容易,这种情况下成本也会大幅下降。

问:油价走低是否有利于应对全球气候变化的?

林伯强:短期来说,低油价会有利于应对全球气候变化。但长期来看,低油价对应对气候变化不是个好事情。因为,在能源市场上化石能源是占大部分的,低油价会鼓励大家更多地消费化石能源。

设计 - 雅帆、家书

编辑 - 夏天、丝露

中国发展高层论坛由国务院发展研究中心主办,中国发展研究基金会承办,自2000年举办首届论坛以来,每年举办一次,已经连续举办20届。

中国发展高层论坛坚持“与世界对话,谋共同发展”的宗旨,形成了专业化、高层次的鲜明特色,是中国政府高层领导、全球商界领袖、国际组织和中外学者之间重要的对话平台。

关于国务院发展研究中心

国务院发展研究中心是直属中国国务院的政策研究和咨询机构。主要职能是研究中国国民经济、社会发展和改革开放中的全局性、战略性、前瞻性、长期性以及热点、难点问题,开展对重大政策的独立评估和客观解读,为党中央、国务院提供政策建议和咨询意见。

自1980年成立以来,国务院发展研究中心在事关中国经济改革、对外开放和现代化建设的重大方向、目标及战略举措方面,完成了一系列具有重要价值和重大影响的研究成果,提出了大量切实可行的政策建议,为中国经济社会的历史性发展作出了贡献。

关于中国发展研究基金会

中国发展研究基金会是国务院发展研究中心发起成立的全国性公募基金会,宗旨为“支持政策研究、促进科学决策、服务中国发展”。自1997年成立以来,基金会已成为集交流、培训、研究和社会试验于一体的高端智库型基金会。基金会承办年度“中国发展高层论坛”,组织“提升企业国际竞争力”等培训班,撰写“中国发展报告”,开展“贫困地区儿童早期发展”社会试验,都取得丰硕成果,成为连接民间与政府、国内与国外的一个重要桥梁。

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055