来源:金十数据

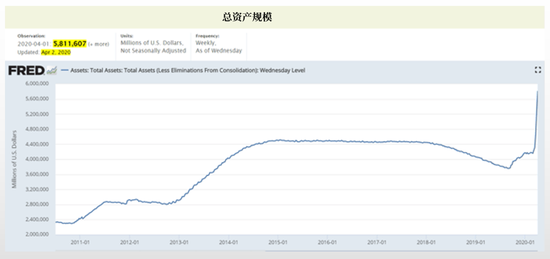

在过去的五周,美联储开启了危机应对模式。随着美联储大刀阔斧地开展一系列宽松操作,它的资产负债表急速膨胀,银行准备金迅速增加逾1.5万亿美元。不仅如此,随着疫情的继续蔓延,美联储的“印钞行动”或将继续下去。

美联储主席鲍威尔在任期未过半时就将美联储的资产负债表扩大了50%,此举堪称是美国历史上首屈一指的“快准狠”操作。仅在5周内,美联储放水的规模就远超其在2008年金融危机第一阶段采取的所有措施总和(从2008年美国保险集团和雷曼兄弟破产到11月中旬的10周内,伯南克领导的联邦公开市场委员会将银行准备金从0增至逾6000亿美元)。

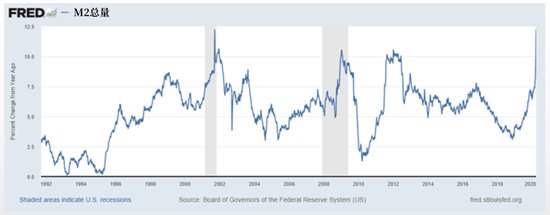

如下图所示,如今美国广义货币供应量M2同比增长超12%,年化增长率打破已经保持了40年的纪录。

上述的行动虽然惊人,但也早已是路人皆知的事实,真正的问题是:如此大规模“印钞”,为何没有发生通货膨胀?

分析师Chris Markouizos表示,从经验来看,美联储任何货币超发的行为往往立即能在市场得到反映。因此,如果美联储只是“印制”了一大批新“货币”,那么TIPS债券市场和收益曲线理应会对此做出反映。但事实并非如此,市场的数据显示通货膨胀预期不升反降。

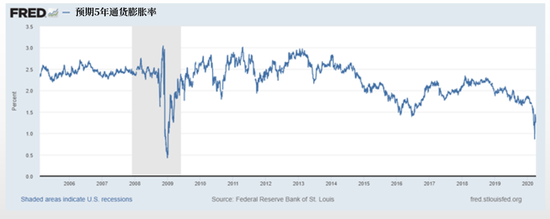

如下图所示,尽管通胀预期已从底部略微回升,但更多是受益于油价回升,而不是美联储的功劳。此外,短期通胀预期的上涨也不能作为通胀回升的证据,看看长期通胀预期的运行轨迹你就懂了。从3月中旬至今,5年长期通货膨胀率仍然保持在“深度危机”的水平。

对此,Markouizos表示,恰好正是由于美联储不负责任地“印钞”,导致了目前通缩抬头的窘境。公共债务和居民债务不断增加,经济中的新收入都用来还债了,而不是用于投资,这使得经济中的货币流通速度放缓。如果货币流通速度继续崩溃,通货膨胀就没有滋生的温床。

Markouizos指出,不仅如此,随着世界经济复苏,各大经济体的负债将显著增加,因此,货币流通速度可能不仅是下降,而是加速下降。这也是为什么市场认为短期内不会出现任何正常水平的通货膨胀,更不用说恶性通货膨胀。Markouizos称:

“现在货币流通速度很低,美元短缺使得美元升值,超发的钱花不出去。美联储在快速扩表的同时已经预见了劳动力市场接下来会发生什么。不管鲍威尔‘印制’出多少亿美元,也不会出现通货膨胀,反而将出现通货紧缩,对经济产生毁灭性打击。”

除了货币流通速度,Chris Markouizos认为,金融体系中流动性紧缺的状况也打压了通胀的抬头。Markouizos表示,必须将各国央行向金融体系注入流动性的操作想象成:它们填补了冠状病毒疫情导致的巨大通缩漏洞,并防止了金融体系的崩溃,而不是在一个正常的经济体系中平白无故地输入流动性。

Markouizos表示,很显然,美联储官员目前并不关心通货紧缩带来毁灭性打击的情况。但是,目前来看,通货紧缩或比通货膨胀还要糟糕。最简单的理由就是,通货紧缩及其连锁反应将影响工人薪资,并因此摧毁劳动力市场。

全球宏观投资者RaoulPal也预测,现代历史上最大的通缩浪潮或正在路上,CPI很可能跌至负值。如果美联储不在未来几个月内采取更多不可思议的行动(包括降息至负利率),货币供应将收紧,经济将火速陷入危机。

美银美林上周在一份报告中对实际GDP下降的速率进行了预测:

“我们认为,刺激措施总额可能相当于GDP总额的15%-25%。这次衰退或使GDP年降幅约为2万亿美元,经济增长累计下降10.4%,远超2008年下跌4%的纪录。这次不再是发生在部分领域的危机,而是席卷整个经济领域的危机”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

原标题:美联储豪放派“印钞救市”为何无效?一文解析通缩抬头背后的秘密