全球财经媒体周末共同关注的头条新闻主要有:

1、不要怕,美股是“技术性调整”?

2、新“镀金时代”:名为标普 实为五股

3、道琼斯指数迎来124岁生日 廉颇老矣尚能饭否

4、债务支持的经济衰退?美联储的“债务桥”策略失效

5、疫情之后的“更大危机”:谁将为美国赤字“买单”?

6、经合组织称最富裕国家因冠状病毒面临17万亿美元的政府债务

不要怕,美股是“技术性调整”?

自4月来,美股强劲反弹,美股三大股指均由技术性熊市转入技术性牛市,纳指甚至收复了此前暴跌的全部失地,年内累计上涨3.92%。标普500指数自四月中旬上涨至2750点-3000点进入横盘震荡,上周亦是如此,这使得投资者更倾向于维持持仓。

如果市场能够突破200日均线并保持在这一水平,这将表明牛市又回来了。这将使市场关注的焦点从重新测试先前的支撑位,转向推高至历史高位。但鉴于目前宏观层面的经济灾难:3300万人失业,4月份消费者支出下滑16.4%,疫情拐点尚未明确....

所以,3月份的暴跌到底是“技术性调整”还是“熊市”的开端呢?下面我们分别从4个技术性观点“趋势”、“估值”、“均线”、“熊市始于‘调整’”以及2个宏观观点“不要和美联储作对”、“危机预兆”给出答案。

股票价格水平很大程度上是市场参与者“心理”的反映。所以,通常我们在评估“牛市”或“熊市”时,会用“±20%”这一技术性尺度来衡量。问题就来了:美股经过了长达10年的牛市,价格已经远远超过了长期趋势,这20%的标准仍然有效吗?

首先我们来确认几个基本的概念:

“牛市”是指市场价格在一段长期时间内趋向于上涨。

“熊市”是指市场先前的价格上涨停止,逐渐开始下跌。

下面的区分也很关键:

“调整(Corrections)”通常发生在很短的时间内,不打破价格的大趋势,并很快被市场反转到新的高点。

“熊市”则是随着价值回归,市场价格在长时间内的震荡下跌或下跌。

回到近期标普500指数的月度收盘数据,3月份的“调整”事实上非常迅速,但并未打破此前长期看涨的趋势。这表明,只要月度趋势线保持不变,始于2009年的牛市就不会受到影响。

不过,还有一种可能是市场正处于顶部。2018年和2020年的峰值目前正在形成顶部的“左肩”和“头”。主流的趋势线是从2009年的低点开始的牛市趋势。显然,近期没有突破牛市趋势线的新高的市场峰值仍可以定义为“熊市”。

新“镀金时代”:名为标普 实为五股

后疫情时代的美国经济,世界上最大的几家公司将会变得更大,中等规模的公司逐渐式微,实体企业正努力为“活下去”而争取救济金。而美利坚引以为傲的自由市场精神指引、竞争经济的基石----创业---正渐渐消失。

一个月前,高盛(179.93, -0.17, -0.09%)引发了成长型和动量型股票的小幅抛售,当时高盛指出,标准普尔500指数(S&P 500)中市值最大的5只股票——FAAMG(脸书(234.91, 3.52, 1.52%)、苹果(318.89, 2.04, 0.64%) 、亚马逊(2436.88, -9.86, -0.40%)、微软(183.51, 0.08, 0.04%)和谷歌(1410.42, 7.62, 0.54%)),这五只的市值已经超过整个标普指数(2955.45, 6.94, 0.24%)公司市值的20%,代表着美股有史以来最高的集中度……

高盛警告称,“狭窄的市场宽度总会产生同样的结果”,因为“市场宽度锐减往往会导致股市大幅下跌,因为少数几家市场领军企业最终未能产生足够的基本面盈利实力,这也间接证明市场估值泡沫和投资者拥挤是存在的”。在这些情况下,市场领导者会反向“赶上”实力较弱的同行。

简而言之,当前的市场就是“名为标普,实为五股(FAAMG)”。投资者正在抛售这5只巨头之外的其他股票,也形成了史上最大的“对冲基金/共同基金/散户”集中在FAAMG股票。同时,高盛给出了另一项惊人的数据:截止到4月30日,这最大的五指股票上涨了10%,而标普500指数的其余495只股票整体下跌了13%。

美国巨头的垄断对于当局和市场来说一直是个难题。即便是在南北战争后的“镀金时代”,也没有几家公司/寡头的净资产、政治影响力和市场影响力超过当今的5家科技巨头。当时,联邦政府最终意识到,为了避免社会起义和第二次革命,它必须打破垄断。

而在新冠疫情之下,市场上最大的玩家占据了更多的市场份额,而其他小公司可能无路可走,只能破产或者以极低的价格出售给实力更强的大公司。而监管机构和立法者们依然面临压力,因为在力求经济摆脱危机的大环境下,他们也不能“碍手碍脚”,更加加剧了集中和竞争下降。

在21世纪的今天,面对新的“镀金时代”即将到来,现在还来得及吗?

道琼斯指数迎来124岁生日 廉颇老矣尚能饭否

本周,道琼斯(24465.1602, -8.96, -0.04%)工业平均指数将迎来一个里程碑:124周岁生日。无需提醒,任何关注市场的人都明白,它已经老了。

这个老迈指标与年轻后生之间的罅隙越来越大。像许多爷爷奶奶一样,道琼斯指数也很难跟上科技的步伐。2月初曾占最大权重的波音(137.53, -1.47, -1.06%)公司股价暴跌,让道指付出惨痛代价。有些人怀疑,道琼斯指数还能不能代表21世纪的经济,哪怕是这个新冠疫情时代。

“道琼斯指数已经渐行渐远很多年,”新英格兰投资和退休集团的助理顾问John Ham表示。“显然它会熬下去,因为很多人都熟悉它。但就相关性而言,这是给爷爷们看的指数。”

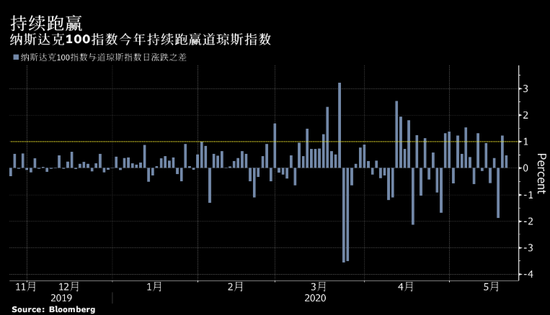

在这个疫情暴发让新经济公司成为英雄的市场,指数之间的差异从未如此极端。到目前为止,道琼斯指数2020年仍累计下跌14%,最惨的时候下跌了35%。与之对比,纳斯达克(9324.5873, 39.71,0.43%)100指数今年累计上涨超过7%,标普500指数也仅下跌9%。

当然,道琼斯指数以前也曾被视为落伍,但也存活至今。虽然现在可能更显苍老,但大盘指数之间的短暂分歧极其常见,并且在足够长的时间之后,彼此之间往往会趋平。

债务支持的经济衰退?美联储的“债务桥”策略失效

美联储的“债务桥”策略( debt-bridge policy )旨在改善企业信贷流动,以避免灾难性的信贷紧缩。而此前,应对经济衰退的货币政策解决方案从来没有向陷入困境、亏损的企业提供信贷。

在经济衰退期间,没有创纪录的企业借贷的先例。在经济衰退期间和之后,企业倒闭的规模将远远超过金融危机时期。

美联储的“债务桥”策略

使经济从衰退走向复苏的货币政策传统途径是降低官方利率。随着时间的推移,利率的降低触发了一个再融资周期,降低了利息成本,改善了流动性状况。“再融资”过程使企业(和个人)以更强的流动性和更低的债务负担走出衰退。

在官方利率相对较低的情况下,“再融资”过程不再是对抗经济突然收缩的可行政策选择。因此,政策制定者被迫通过购买证券来支持信贷流向经济,并向那些无法获得信贷或成本过高的部门提供直接融资。

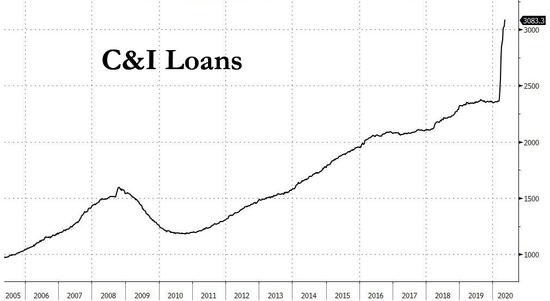

因此,私人信贷流动非但没有收缩(这是衰退期间的典型模式),反而呈爆炸式上升。自2020年初以来,工商业贷款增加了7500多亿美元,达到创纪录的3.1万亿美元。这一增幅几乎与过去6年企业银行贷款的累计增幅相当。

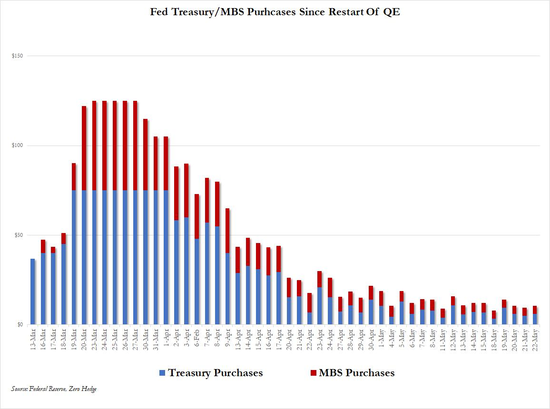

疫情之后的“更大危机”:谁将为美国赤字“买单”?

当国内的专家们还在为“是否应该财政赤字货币化”而激烈争论的时候,美联储已经像马戏团的抛球游戏一样,把球抛到了天上...

虽然严格意义上说,“财政赤字货币化”与QE并不完全相同,但同样是“左口袋掏右口袋”的把戏,抛向空中的球总有落地的一天,危机结束后,美联储是否退出、怎样退出?在习惯了“直升机撒钱”的市场上,谁又将会为此买单?抑或是,危机会永远存在?

那么问题就来了:美联储当前300亿美元/周的国债货币化远不足以覆盖即将到来的数万亿美元国债发行。如果情况变动不大的话,美联储必须马上再找到一个“借口”以大举增加国债购买。如高盛(179.93, -0.17, -0.09%)之前所说的:“各国央行近期一直在迅速购买主权债券,速度远超之前的QE。这些购买是在财政赤字激增的背景下进行的,这将需要大量额外的主权供应来为其融资。”

当然,“直升机撒钱”(现在我们称之为MMT)只有在财政部和央行之间进行协调配合的情况下才会奏效。尽管到目前为止,美联储的购买行为总体上抵消了国债发行,但这种协调即将结束。如高盛所言,“央行的购买行为应该会吸收大量即将发行的债券,尽管我们预计多数市场(尤其是美国市场)的“自由流通(Free Float)”都会增加,但也为中期内更高的国债收益率和更陡峭的曲线提供了支持。”(笔者注:高盛所谓的自由流通(Free Float)”的国债,被定义为在主要发达市场中的未偿还的主权债务总额减去央行与外国官方持有额。)

甚至放到全球来看,情况也大致如此。截至去年年底,德国和日本的“Free Float”国债一直呈下降趋势,因为欧洲央行和日本央行的购买吸收了大部分新主权债供应。相比之下,在今年的大部分时间里,美国和英国的“Free Float”主权债一直呈上升趋势。

那么,随着创纪录的财政赤字和多个市场重启资产购买,今年的“Free Float”将会如何呢?高盛在净供应的基础上,列出了其对总购买量的预期。随着美联储购债逐渐减少,美国的“Free Float主权债”将会极大地增加;根据高盛计算,(即使国外投资者也在购买美国国债的情况下)美国公众仍将会为美国的财政融资挑起至少1.6万亿美元的“重担”。

经合组织称最富裕国家因冠状病毒面临17万亿美元的政府债务

据经合组织(OECD)称,为应对疫情带来的经济后果,富裕国家将额外承担至少17万亿美元的公共债务。因税收收入的大幅下滑将使为抗击疫情而出台的刺激措施大打折扣。

在经合组织的富裕国家俱乐部中,预计今年政府平均金融负债与国内生产总值(GDP)之比将从109%升至137%以上,这将使许多国家的公共债务负担与意大利目前的水平相当。

在经合组织(OECD)成员国的13亿人口中,上述规模的新增债务将至少相当于每人1.3万美元。如果经济从大流行中复苏的速度慢于许多经济学家的预期,那么债务水平可能会进一步上升。

芝加哥大学布斯商学院讲座教授兰德尔·克罗兹纳(Randall Kroszner)表示,这种情况引发了人们对高水平公共和私人债务长期可持续性的质疑。

他表示:“我们必须面对一个严峻的现实,即经济不会出现V型复苏。”

原标题:外盘头条:不要怕,美股是“技术性调整”?

责任编辑:张国帅