文/ 新浪财经北美专栏作家 张庆全

整个资本市场在美国劳工部公布的5月的非农就业报告出来后,整体大幅上涨。 美国5月非农就业人数增加250万人,而前值为负的2053万。这个数据也创了1939年以来的当月新增的最高。如果独立的来看这个数据,确实是非常亮眼,但是在我们把整个美国经济市场过去几个月经历的背景来看,这样的增长也不会出现极大的意外,所以资本市场以及不少经济学家开始重启对美国经济V型复苏的期待。

美联储内部也开始产生一种声音,重启负利率的必要性的研究,即为了让经济立刻走出如股市V型反弹般那样来V型反弹,需要史无前例的将负利率作为一个选项。美联储基金期货开始预示2021年第二季度负利率的可能性。

下面我们从几个宏观方面来讨论一下负利率的可能性与实际的影响。

1.首先联储非常明确的持续压低短端利率。例如目前的联邦基金利率为0.05%,与5月1日以来持平。从现在到2021年4月,联邦基金期货价格的利率在0.01%到0.05%之间。但2021年5月的合约目前定价为100.005;取100减去这个数字,你得到的美联储基金利率预计为-0.005。目前该市场的最高定价为2021年8月,价格为100.025。即意味着负0.025%的联邦基金利率。而此前负利率最高的值为在5月8日的状态,那时候2021年8月的合同预期是-0.05%。因此在这种中期负利率指引下,资金就存在继续推动股票市场上涨的内在动力,即便是目前美国经济的复苏依然缓慢的情况下,这也是一种巨大的资金配置动能。

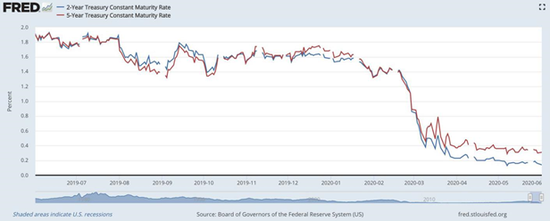

2.美联储最近也没有对其中期负利率进行太多的解释,但是其中联储的一个担忧,就是经济恢复的路径可能是长期且曲折的,并没有股市反应的那么乐观。即使股市走高,2年期和5年期国债收益率也没有上升。2年的收益率为0.17%,5年的收益率为0.32%。以下是这些证券的1年期收益率图表:

3.TIPS利差是衡量市场对未来CPI通胀预期的指标之一,它指出通胀率非常低,而这里的波动性表明,通缩并非不可能发生。这是一张5年期和10年期通胀平衡表,分别为0.84%和1.18%。这张图表的10年时间跨度显示,它们仍接近10年来的低点。这其实更多的是一种对通缩的担忧。

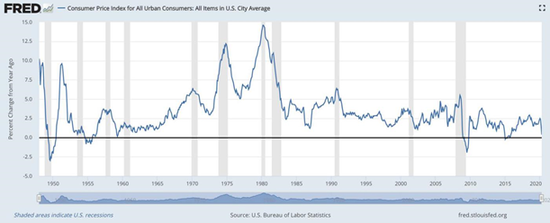

4.最后,我们再看消费者价格指数年度百分比变化,这个指数从机构角度通常是用来评估美国长期CPI通胀评估的一个非常重要指标。这里要关注的是,在经济衰退期间或之后,消费者价格指数是如何下降的(灰条)。目前的趋势还在下行区间,这或许是美联储基金期货贴现负利率的最简单的理由。换句话讲,如果美国2021年价格指数下跌为2%,那么即便是名义负利率,则实际利率依然为正。这是我们需要警惕,并且需要持续关注的。

从传统学术界角度而言,一直假设的是美联储基金的负利率是不可能的,但在如果我们从机构的角度来研究上面这些经济宏观指标,可以意识到为什么这又是可能的,市场对这一可能结果的定价并非“错误”。从投资的角度,在股票市场上,负利率对银行业的的影响又是巨大的。特别是最近由于经济重启的预期使得银行股可能在二季度的亏损预提没有那么严重,但是一旦经济的恢复有任何的问题,则银行股的业绩会打上巨大的问号。欧洲银行业在负利率制度下的表现非常糟糕,所以美国银行(28.11, 1.33,4.97%)股当然也可能出现类似的估值压缩。

美联储在6月9日将会召开会议,继续评估美国经济的恢复情况以及联储下设的11个新的机构的运行效果。从目前的情况下看,在保持0利率的前提下,联储动用了各种手段,包括饱受争议的直接购买高风险公司债券与城投债的方式,直接提升了投资机构的风险偏好。从目前各种经济复苏指标以及一些基于另类数据(例如出行数据)来看,经济最糟糕的最危险的时刻俨然已经结束,第三季度将会大幅的反弹。

从联储4月份的会议纪要来看,联储内部对经济的复苏持续性是存在较大的疑问的。这个对任何理性的投资人而言都是存在的,即疫情会不会再第二波爆发? 目前我的判断是疫情第二波爆发是没有疑问的,只是由于这一次全球各个政府以及私营机构都投入巨资进入的疫苗的研发之中,结合目前各种疫苗实验进展,很有可能会在某个方面取得突破。 因此即便是第二波疫情来袭,保持社交距离的时间以及心理的影响对比过去几个月经历的会低。

那么,接下来联储的工作重点就是在维持0利率的前提下,尽可能的使用各种超常规的借贷工具,保持市场的流动性,比如甚至允许更多的州以及市政府可以直接进入到联储的借贷工具里面来。总而言之,负利率在未来也已经成为一种联储弹药库里面的一种武器。

(本文作者介绍:就职于美国金融机构,美国伊利诺伊大学香槟分校Gies 商学院金融学客座教授)

原标题:为什么美联储内部也在考虑负利率的可行性?

责任编辑:杨亚龙