文/时晨晨

导读:周三,继续分析上市公司。我们冒着天大的压力分析上市公司,就是为了提倡价值投资理念。希望有更多的人,起码不在市场中受骗上当。

“

为你我用了半年的积蓄漂洋过海的来看你

为了这次相聚

我连见面时的呼吸都曾反复练习

言语从来没能将我的情意表达千万分之一

为了这个遗憾我在夜里想了又想不肯睡去

”

骑白马的不一定是王子,还有可能是唐僧。带翅膀的不一定是天使,还可能是鸟人。李宗盛这首歌很浪漫,只是漂洋过海而来的人,可能并不是来看你,也可能是来坑你。当然,他的遗憾也可能并非由于言语没能将情谊表达千万分之一。

中国的上市公司到A股圈钱已经是公开的秘密,然而,一个美国人,翻山越岭、漂洋过海,不远万里来到中国圈钱,这是一种什么精神?

中国股市投机严重,市场给的估值高,你来圈钱可以理解,上市公司业绩变脸也并不罕见,但是一年就把上市以来的净利润全部亏光,这就有点过分了。

2016年,全球局势动荡,恐怖袭击事件不断爆发,比如美国奥兰多同性恋酒吧枪击案、法国尼斯市国庆日车袭事件、德国慕尼黑枪击案、柏林车袭案……

我们坚决谴责恐怖分子,以及恐怖袭击事件。但是,市场有自己的逻辑,恐怖袭击案件频发客观上促进了安防行业的发展。

CPS中安网发布的《2016中国安防行业调查报告》显示,2016安防海外市场总产值为518亿,增速达到48%。国内安防行业上市公司海康威视、大华股份等海外营收大幅飙升,增速分别为40.62%和37.9%。

作为安防行业的一员、主营业务在海外的英飞拓2016年竟然巨亏4.48亿,市场哗然。

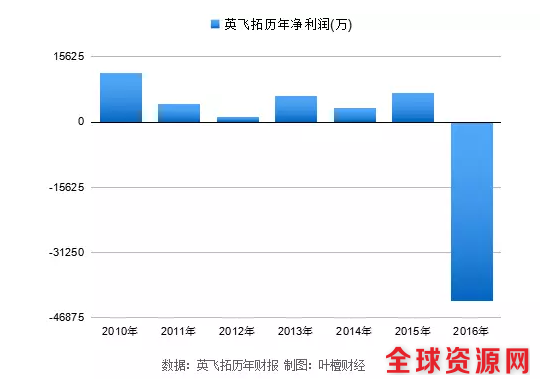

❖一年亏光所有“积蓄”

2016年,英飞拓净利润亏损4.48亿,相比一下公司前6年的净利润一共才3.39亿。也就是说,英飞拓这2016年这一年就把上市以来积累的盈利都亏光了,这还不够,还砸出了1个多亿的“窟窿”。

这一年,英飞拓到底经历了什么?2016年,英飞拓营收达到19.79亿,较去年增长9.13%。显然,营收并非英飞拓去年业绩巨亏的罪魁祸首。

资产减值损失剧增才是!

(来源:英飞拓2016年财报)

2016年,英飞拓资产减值损高达4.66亿,其中存货跌价损失翻倍,无形资产减值损失新增4690.4万,商誉减值损失新增3.87亿。去年资产减值损失才2714.18万。

根据公司财报,公司的无形资产包括土地使用权、软件、商标权和客户关系。2016年,英飞拓客户关系这项无形资产计提了4222.7万的减值准备,还剩8350.23万。

注意,英飞拓无形资产中没有专利技术,从这也能判断这家公司的“科技含量”。

重点看一下商誉减记。2016年,英飞拓对子公司Swann和杭州藏愚商誉减记金额分别为3.52亿和6633.94万。这直接导致英飞拓2016年业绩巨亏。

(来源:英飞拓2016年财报)

接下来的问题是,当初的收购合不合理,当前的商誉减记合不合理?

❖沃克森,出来走两步

故事从2014年开始。

有一家澳大利亚Swann Communications Pty Ltd是DIY视频监控系统解决方案提供商。也就是说,你们家或你们公司要是装监视器,可以找他们,凿墙、跑线、装摄像头等不在话下。

英飞拓当时在项目收购可行性报告里称:DIY安防中小型市场正在不断崛起,普通百姓对安全的渴求也越来越强烈。民用DIY安防监控系统相对简单,放弃了复杂的安装过程,基本实现了即插即用功能,用户完全可以DIY自己解决。等等。这里就不全部罗列公司给出的项目收购合理性理由了,用一句伟岸光明的话:本次收购将使公司抓住行业应用领域转型升级的机遇,实现公司的快速发展。

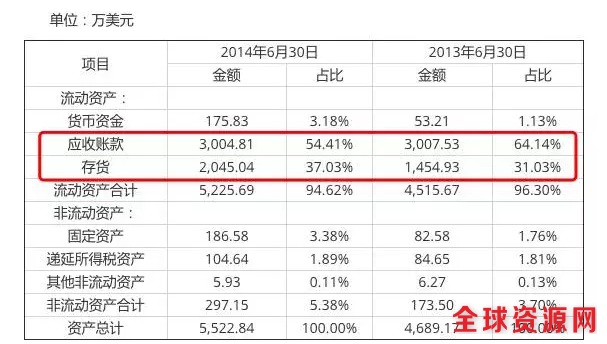

但这家被收购公司的财务状况如何呢?截至2014年6月30日,标的公司Swann总资产5,522.84万美元,负债总额为3,206.80万美元,净资产2316.04万美元。需要特别注意的是,Swann总资产中应收账款和存货占比高达90%以上,总负债中短期借款和应付账款合计占比高达到80%以上。

(来源:英飞拓《关于收购Swann项目可行性研究报告》)

短期借款过高,主要资产为存货和应收账款,标的公司有突击做高资产的嫌疑。

这家公司估值多少呢?

这个时候,要喊出一个机构——根据沃克森(北京)国际资产评估有限公司——出来走两步了。

2014年10月份公司公告称,根据沃克森出具的《评估报告》(沃克森评报字[2014]第0288号),截至2014年6月30日,采用市场法对标的公司全部股权的评估价值为9,019.25万美元。

时间到了2016年,沃克森出具沃克森评报字【2017】第0456号评估报告称,评估基准日收益法评估Swann可回收价值为3,330.57万美元,折合人民币为23,104.16万元。2016年12月31日,根据减值测试的结果,将收购Swann形成的商誉金额减计至零为限,应对投资Swann产生的商誉计提减值准备352,217,774.64元。

才两三年的时间,并且又是安防行业发展的好时机,当初相当被看好的Swann的估值竟然相差了3.5亿。前后都是你家评估的,面对如此打脸的数据,就问一句:沃克森,是贵司当初估错了,还是当前估错了?

另一个商誉大幅减记的杭州藏愚项目也是一样,前后也都是沃克森评估的。

2015年2月份,沃克森给藏愚科技100%股权的评估值为22,376.98万元。到了2016年,沃克森评估的藏愚科技可回收价值为20,801.18 万元。2016年12月31日资产组账面价值(即在合并日公允价值基础上持续计量的金额和商誉 账面价值合计)为257,480,812.97元,减值金额为49,469,012.97元。

这种故事并没有结束,剧情也更加大胆了。

2016年10月份,英飞拓收购了北京普菲特广告有限公司。普菲特净资产1988.85万,评估价值为 64,170.00 万元,评估值较账面净资产增值 62,181.15 万元,增值率3126.49%。是的,评估机构还是沃克森。

懂一点资产估值的人都知道,一个假设的稍微改变就会导致最终结果相差巨大,敏感性分析表里的数据会让你觉得,估值真是一门艺术。即便这样,沃克森这锅仍然甩不掉。但是,也别颠倒了主次,上市公司管理层仍然是“主谋”。

❖漂洋过海来坑你

如此有故事的英飞拓,背后到底是谁?

英飞拓全名是深圳英飞拓科技股份有限公司,注册地址是广东省深圳市龙华新区观澜高新技术产业园,实际控制人、董事长是国际友人刘肇怀。

根据英飞拓官方介绍,刘肇怀现年60岁,美籍华人,1995年取得美国国籍,英文名叫JEFFREY ZHAOHUAI LIU。副董事长是张衍锋,现年55岁,中国国籍,拥有美国永久居留权。

2010年底,英飞拓在深交所上市,2011年主要业务还在国内,到了2012年,主要业务就移到海外了,主要是因为2012年4月27日完成对加拿大March Networks Corporation的收购。2015年和2016年,英飞拓海外业务占比分别高达69.16%和75.34%。

总结起来就是,英飞拓是国际友人控制的、主要业务在海外的A股上市公司,上市以来不停的海内外并购,2016年商誉大减记,导致当年巨亏,把上市以来所有“积蓄”全部亏光。

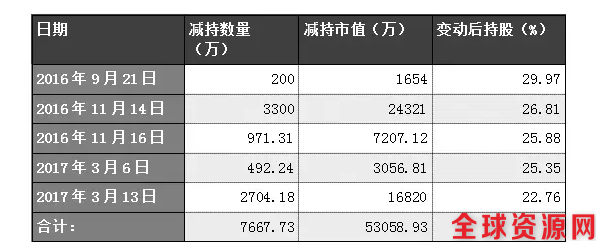

巨亏之前,控股股东刘肇怀做了些什么?减持!

2017年4月27日,英飞拓2016年财报公布,巨亏4.48亿。在业绩公布之前,国际友人刘肇怀共减持股票市值5.3亿,其中2016年减持股票市值3.32亿。这也是控股股东刘肇怀上市以来首轮减持。

在业绩巨亏面前,让董监高先跑、让大股东先跑。

一位国际友人,不远万里来到中国,主要业务放到海外,业绩巨亏还巨额套现,这是一种什么精神?

A股投资者,请擦亮自己的眼睛,让垃圾公司回归其价值,别给他们抬轿子。

原标题:英飞拓:漂洋过海来坑你 | 檀财经