图片来源:视觉中国

文/赵十一

“枪炮一响,黄金万两”,这里指的不是商机,而是损失。

上周五,贸易战正式开打。北京时间3月23日0时50分许,美国总统特朗普在白宫正式签署对华贸易备忘录。宣称要对从中国进口的600亿美元商品征收关税,并限制中国企业对美投资并购。

作为回应,中国商务部也发布了中止减让产品清单并征求公众意见,该清单暂定包含7类、128个税项产品。

全球化的时代,大家都是一条绳上的蚂蚱,打起仗来都不占便宜。因此消息一出,全球股市立马遭到“血洗”。

美股三大指数全线大跌2.4%至2.9%,英国富时100指数收跌1.23%,报6952.59点,创2016年12月14日以来收盘新低。日经225指数跌4.51%;韩国综合指数跌3.18%。

当然最惨的还是A股,科技股引领反弹的种子刚刚播下不久,就被贸易战给淹死了!上周五A股市值蒸发了2.21万亿,近400只个股跌停,跌幅达到5%的个股超过2000只。

突如其来的“飞刀”,股市未来怎么走?

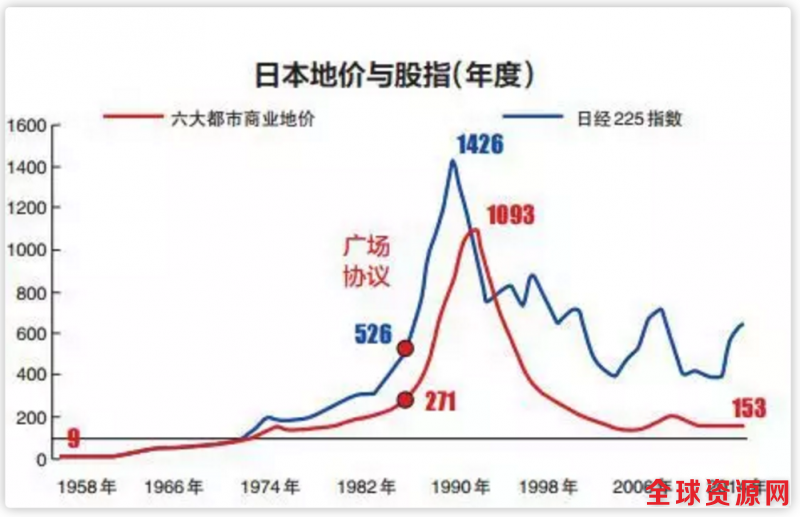

之所以发动贸易战,特朗普不是一时“脑热”,除了政治筹码外,很可能是让中国重复日本的老路。

20世纪80年代,日本处于制造业的鼎盛时期。1980年代美国对日本贸易逆差占美国逆差超过40%,日本成为美国贸易逆差的大部分来源,并且1979到1984 年,美元汇率上涨60%,使美国的出口,特别是制造业受到了沉重的打击。

为解决美国巨额贸易赤字问题,美国贸易代表总计向日本发起了24例301条款案件调查,针对这些问题,日本政府不断做出让步和妥协,最终于1985和1987年分别签订了广场协议和卢浮宫协议。

协议签订后由于日元升值以及日本实行的一系列“扩内需求增长”的货币和财政政策导致日本资产价格泡沫破灭,随后就是我们所熟知的“失去的二十年”。

与当年的日本对比,如今中美的贸易关系极其类似。例如:中国同样经历了制造业崛起和国际贸易的迅速增长,2017年美国对中贸易逆差3752.3亿美元,占美国贸易赤字总额的66%;2015年之后美国对中货物贸易赤字占美国货物贸易赤字比重突破50%,远超美日贸易战时期日本的水平。

而美国先是加息,再是减税,然后增加关税,这与当年对付日本的方式如出一辙。那么中国会走日本的老路吗?

“广场协议”后,日元急剧升值,而为防止通缩,日本央行连续5次下调利率。这导致了从 1986 年 1 月开始,股市进入大牛市,四年间上涨了3倍。

此外,股市的上涨催生出一个更大的房地产泡沫。1985—1990年,东京的商业用地价格上涨了3.4倍,住宅用地上涨了2.5倍。1989年度,日本都市银行对非银行金融机构贷款增长30%,其中大部分是放给房地产公司。之后,就是泡沫的破裂了~

贸易战爆发,中国股市也会催生大牛市?可能性不大!

国内房价高企,金融、地产领域都在去杠杆,居民负债率攀升,如果人民币汇率强行升值,只会进一步加剧国内房地产等资产的泡沫化,日本血淋淋的教训就摆在面前,我们显然不会重复错误,货币政策会保持独立性。

这一点应该学习德国。“广场协议”也导致德国马克的大幅升值,并且也造成短期的经济衰退。但是德国适时调整汇率政策,奉行独立的货币政策,以稳定物价为根本,成功避免了灾难。

所以说贸易战全面开打股市会受波及,但只是暂时的,只要政策应对得当,长期不用恐慌。不过短期来说还是应该对自己的持股做一个考量。

如中美贸易战全面升级,对中国高端制造发展及经济增长将产生不利影响,从中美的贸易结构看,其影响程度,电子设备 >机械设备 >服装制造 >金属制品 >家具 >化学制品 >塑料橡胶制品 >食品,敏感度高的行业受影响比较大。因此未来股市中产业升级、进口替代来等将是一个长期可以关注的主线。