原标题:行业增长放缓的趋势得到确认

随着上市消费金融平台陆续发布二季报,我们挑选了几家具有代表性的平台进行梳理,证实了之前我们对于行业的判断,也发现了一些新的迹象,以下是正文分析。

行业整体增速回落、占比提升

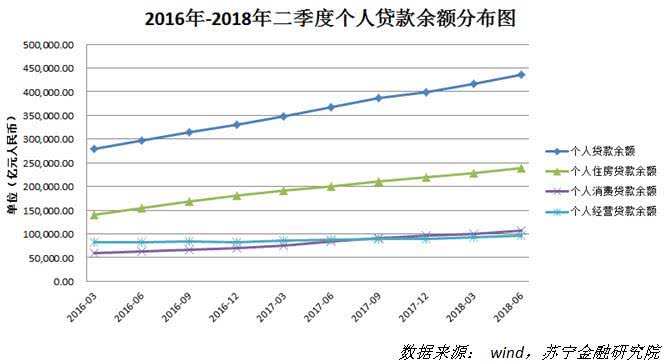

根据人民银行数据,近年来我国居民个人贷款余额持续增长,从2016年一季度的近28万亿,增长到2018年二季度的43.6万亿,复合年均增长率(CAGR)高达22%。

从个人贷款的具体类别来看:

1、个人消费金融贷款。个人消费金融贷款的余额起点最低,但增速最高,已经超越个人经营贷款成为个人贷款中第二大产品类别。受2017年底现金贷新规等政策影响,资产质量恶化,2018年以来增长率冲高回落,但仍然保持在25%左右。

2、个人住房贷款。受到去杠杆和房地产调控加强、房贷政策收紧等影响,个人住房贷款增速显著下降,从2016年一季度的35%降到2018年二季度的18%左右。另外,由于房地产贷款在个人贷款中占比较大(超过50%),使得同期个人贷款余额的增速也出现了一定程度的下降。

3、个人经营性贷款。受普惠金融政策等因素影响,个人经营性贷款增速一直在稳步提升,不过从绝对值来看,增速仍显著低于个人消费贷和房贷。

整体上看,虽然个人消费贷款增速一枝独秀,但个人购房贷款余额占比仍高达54%。不过,随着这两年的高速增长,消费贷在个人贷款中的占比已有显著提升,并逐步超过了经营性贷款,成为拉动我国经济增长的重要力量。

代表性上市平台分析

本文选择了宜人贷、拍拍贷、趣店、信而富、乐信等几家上市平台进行具体分析。

1、业绩表现: 主流平台增长放缓

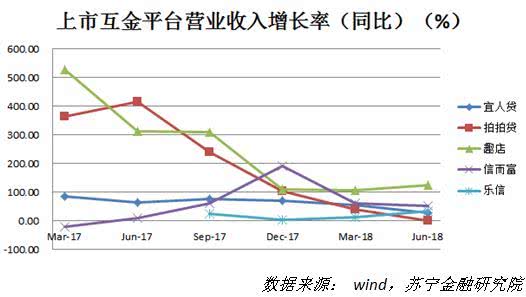

营业收入是企业利润表的入口,也是受财务操纵影响最小的指标,本文用营收增长率指标来考查各互金平台的业务增长情况。

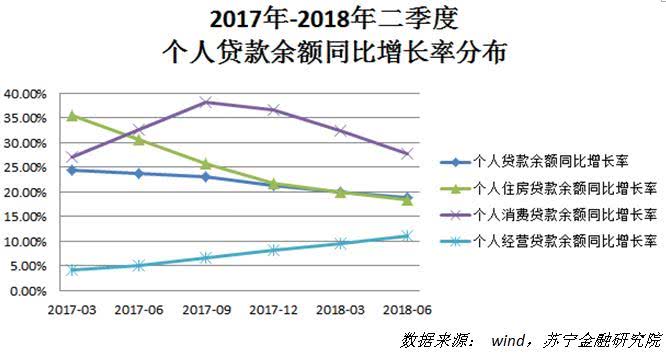

整体上看,从2017年一季度到2018年二季度,五家平台季度营收增速整体呈现放缓趋势,动辄数十倍的同比增长情况不复存在,行业从高速发展期进入到中低速发展阶段。

除了行业自身的周期性原因外,监管加强和资产质量恶化也是行业步入调整期的重要原因。

一方面,随着现金贷新规、债务催收自律公约等政策出台,行业监管趋严,业务范围和模式受限,增速下滑拖累平台业绩。

另一方面,现金贷新规之后,主流平台清理违规业务引爆多头借贷链条,消费金融行业出现较大范围内逾期,不良率快速提升。为了应对资产质量的恶化,各个平台纷纷收紧了信贷政策,进一步限制了业务的增长。

未来一段时间内,增长放缓的态势仍会延续。

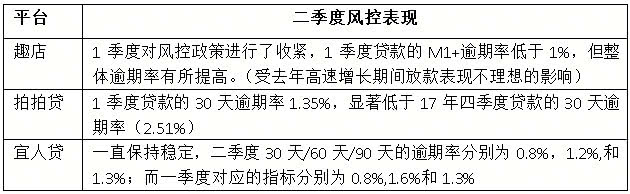

2、风险表现: 逾期率下降,风控缩紧见成效

逾期率指标具有一定滞后性,一个季度的放款表现,需要在后面的季度进行观察和统计。故二季度风控表现,主要是对以往季度放款的表现进行观察与分析。

2017年,各个平台经历业务高速增长的同时,基于原有数据和业务规模训练出来的风控模型也受到压力和挑战,同时随着监管趋严,去杠杆、现金贷新规、以及债务催收自律公约的出台,资产风险也逐步暴露出来。

2018年1季度,各个平台纷纷收紧了风控政策,从二季度的回款表现来看,这一系列政策的调整对于平台风险的管控是有效的。

3、特殊影响因素:会计准则切换与更宽松的营业收入确认

2018年以来,美股上市的平台(包括拍拍贷、趣店、宜人贷)主动进行了会计准则的变更:由确认收入更加审慎的会计准则ASC605 变更为ASC 606。

以分期业务为例,在ASC605中,只有每期收到分期手续费才确认为平台收入,而对于ASC606准则,只要能预期手续费能收回来,即使钱没有收到手,也可以在分期业务的一开始,将今后所有的手续费提前确认为收入。当然,后面出现不良时,还需要进行利润回调。

会计准则的变更,在业务的总收入方面并没有实质变化,但是ASC606使得平台的收入更多的被提前确认在了业务初期,平台短期的数据会显得非常漂亮,如根据趣店二季报披露,由于ACS606的采用,趣店二季度增加了1.56亿元的收入。但是这些钱只是预期将来可以被收到(并没有实际收到),一旦贷款出现不良,这一部分收入又将被抵扣,从而使得后续会计周期的利润增加了不确定性。

我们认为,业绩和未来行业不确定的压力,使得平台有动力采用更加灵活的会计准则,从容应对。投资者需要关注到这个变化,注意由此带来的短期业绩向好,以及后续周期利润不确定的风险。

趋势与展望

对于消费金融行业以及各个互金平台的增长预测如下:

1、消费金融行业整体稳健增长

2017年至今,消费金融一直保持着较高的增速(同比25%以上),我们认为这个趋势在未来的一段时间内还将延续。

一方面,无论消费金融在个人贷款中的规模占比(24%),还是在消费场景中的渗透率(中国25%,美国60%),都存在较大的提升空间。

另一方面,由于消费金融对于拉动消费、刺激经济的积极作用,国家采取了一系列的鼓励政策,从一系列消费金融牌照的颁布,到消费金融ABS项目在交易所的顺利挂牌,再到一系列以前和消费金融不沾边金融机构(信托公司)涉足消费金融领域,都在为消费金融行业整体的稳健增长保驾护航。

2、各个互金平台增长持续放缓,寻求聚焦和转型

在资产端,市场日趋成熟,消费金融产品同质化严重,竞争加剧。在资金端,受到去杠杆、P2P爆雷,以及由于爆雷引发的投资者信任危机的影响,互金平台面临着较高资金成本的压力,进而影响到平台业绩。

针对当前的市场情况,各机构开始聚焦和转型,如趣店在今年8月由于合约到期,终止了与支付宝的流量合作,转型在二三线城市做汽车租赁分期——大白汽车,拍拍贷则强调“技术即服务”(Technology as a service),在金融科技方面,着力布局。

相信通过这种聚焦和转型,各个平台可以形成自己的竞争优势和壁垒,在日趋成熟、竞争激烈的消费金融市场中占领自己的一席之地。