原标题:意大利危机会恶化 这是高盛给出的三个理由

10月2日,因预算赤字问题和下议院预算委员会主席发布疑欧言论影响,意大利连续两日遭遇股债双杀。10年期意债收益率最高上涨14个基点,达到3.44%。衡量市场避险情绪的10年期意债/德债收益率息差涨17个基点,冲破300个基点,为今年以来第二次突破这一整数位。

意大利政府表示,尽管面对来自欧盟总部和其它欧盟成员国的压力,意大利政府不会改变从目前到2021年,每年2.4%的预算赤字目标,大幅超过前任政府向欧盟承诺的2018年1.6%和2019年0.8%的赤字目标。此外,下议院预算委员会主席曾称意大利应脱离欧元,一度引发市场恐慌。

周二早间,投行高盛分析师Matteo Crimella表示,意大利危机可能恶化,并列出三大理由:

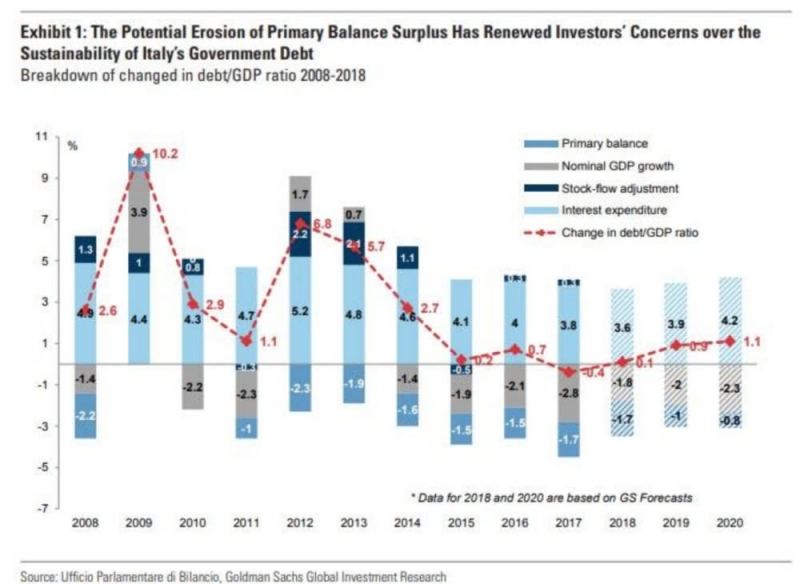

首先,计划中的财政扩张虽然不是极端的,但足以让投资者重新关注意大利公债存量的长期可持续性,这在很大程度上是因为对于该国主要盈余预期的恶化。较低的初级盈余增加了意大利经济增长和市场动荡的脆弱性,并使公共财政前景恶化,特别是当公债存量已经升高,并且由于财政状况不佳,宽松的财政政策也不太可能为经济增长提供较大动力。

意大利议会预算办公室报告指出,在过去8年,政府初级盈余累计将意大利的债务与GDP比率降低了约11.5个百分点。积极增长和较低的利息支出(与2011-2013年相比)也在过去几年里支撑了意大利债务水平的稳定性。但由于主要盈余预期较低,融资成本较高且经济活动疲软,对长期债务可持续性的考虑对未来债务/GDP动态构成了挑战,并意味着投资者需要对意大利政府债券提高风险溢价。

其次,意大利政府资金需求的增加造成公共债务的增加,而目前欧洲央行净资产购买却逐渐放缓,并即将结束。欧洲央行于2015年3月发起的欧洲央行量化宽松计划将于今年结束。自成立以来,欧央行已购买价值3600亿欧元的意大利国债,高盛预计,今年最后一个季度,欧央行将再购买55亿欧元。从2019年1月起,欧央行将停止新的购买,2019年对意大利政府债券投资组合的平均再投资额将达到每月30亿至35亿欧元。

过去几年中,欧央行对意大利中长期债务的购买使得意大利财政部将政府债务的平均寿命延长了半年,并使其恢复到全球金融危机前的水平。尽管对期限债务的依赖程度越来越高,意大利财政部每年必须推出约4000亿欧元的证券(包括短期证券)。随着欧央行需求的减少,私营部门债务供应的增加可能是对BTP的另一个不利因素。

第三,最近几个月市场波动加剧可能对BTP流动性和市场深度产生持久影响。在图4中,高盛展示了2018年4、5、6月意大利政府证券在现金二级市场(MTS)的平均日交易量。6月开始的意大利债券抛售,6月交换的BTP数量,几乎是四月和五月观察到的三分之一。虽然这些数据是几个月前的,但是数量的减少,以及买卖价差的显著增加(图表5)表明,市场流动性可能严重恶化,高盛认为这导致价格越来越高。

总之,鉴于这三个理由:政府债务上升、欧央行支持力度减弱以及市场流动性减少,短期内高盛预计意大利政府债券波动性将继续升高。

高盛表示,虽然意大利风险没有波及更广泛的市场,而且迄今为止,其国际金融溢出效应相对较弱,但目前形势仍不稳定。高盛指出,新的预算提案可能会增加欧盟和评级机构的负面反应,从而增加额外波动和曲线扁平化的风险。

最后,虽然BTP的近期和中期前景仍高度不确定,高盛预测,近期10年期意债/德债利差将更接近其范围的高端。具体而言,“利差可能会突破300个基点,如果持续下去,可能需要在国家或欧洲层面进行政策调整。”