原标题:房贷尾款要不要提前还?道理在这…| 米筐原创

很多粉丝/朋友经常问这些问题:最近手里有一笔钱,要不要提前把房贷尾款还了?最近买房,要不要多付些首付,这样月供压力就会小些?甚至有人会说,我有钱付全款,干嘛要贷款买房给银行交利息、给自己找压力呢?

反驳的人张口就来:货币不断贬值、物价(工资)不断上涨、撬杠杆多买两套房赚得更多、按揭房贷的钱最便宜,当然借的越多越好。

由此,我们就能看到二者认知纬度是逐渐提高的,其实还有更高纬度的认知…

1

资金是有成本的

首先要牢记一点:资金是有成本的,成本就是借贷的利息。一个人之所以敢借钱投资,是因为有高收益的项目,且项目收益≥资金成本。

想提前结清按揭尾款的、想多付首付减轻月供压力的、想全款买房不支付利息的,都是因为:

1、他们有钱、有多余的钱、有闲置的钱;

2、种种原因(眼界/知识/工作/经历/信息渠道等)所限,他们找不到能高于银行贷款利息的投资项目。

所以,这类人站在自己的角度如此决策是没有问题的,但这是一种较低纬度的认识。

主张尽自己所能(主要是现金流的筹划能力,即收入水平和融资能力)贷更多按揭款的这类人,其认知格局就更高一筹:懂得主权信用货币的特征(钱会越印越多)、懂得经济发展的规律(物价不断上涨、好的经济都是适度通胀)、懂得杠杆运用(杠杆可以放大力量、提升效率)、懂得不同钱的成本。

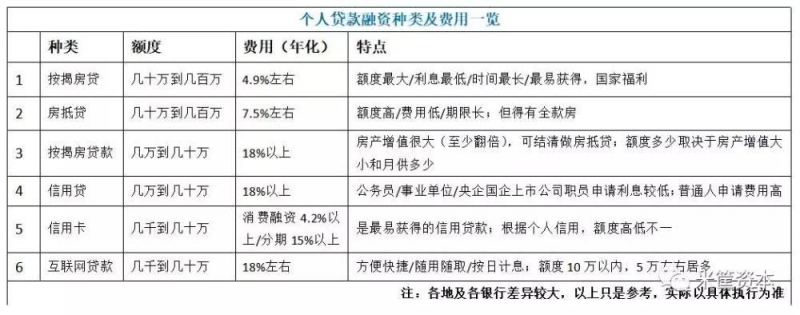

由图表可知,无论从贷款额度的大小、资金成本的高低、贷款时间的长短、还是贷款的容易程度上看,按揭贷款确实是最划算的贷款了,相当于国家给你发的福利,这个便宜占不占就看你了。

2009年按揭房贷的利率都打7折。若那时买房,一直没结清尾款直到现在,按照当下4.9%的基准利率,7折就是3.43%(4.9%*0.7),如今银行理财收益轻轻松松超4%,妥妥的套利机会。

多贷款、留足钱、撬杠杆的前提是什么?还是项目收益要大于资金成本,资金成本若每年是8%,你的项目收益——比如房价涨幅横盘为0、或涨幅小于8%,撬的杠杆越多,亏损程度就越大、死得就越惨。你能保证房价年年涨、稳定持续的涨、高于贷款成本的涨吗?

第二类人虽较第一类人有更高的认知纬度,但仍然偏低。那更高纬度的认知是什么呢?

期权思维。

2

得有期权思维

期权是一种选择权,并且只有选择的权利、而没有选择的义务——我想选择就选择,想不选择就不选择,这是我的权利。那到底选择还是不选择呢?看现实对我是否有利啊。

房租的定金、买房的定金、货物的首付款等就是购买一个选择权——在正式签约、付款购买前,我就有一个选择的权利:如果市场房租降了,我就选择不签约,如果市场房租涨了,那就选择签约;如果市场房价降了,我选择不签约、买其他降价的房子,如果市场房价涨了,我就选择签约购买;货物同样如此。

怎么选择在我,但对方必须履约,我有这个权利。

那我的损失是什么呢?是定金和首付款——为获得这个选择权而支付的成本,准确的叫法是期权费。

不提前结清按揭尾款、付最低的首付款、尽可能多的贷款,就是为了手里能留存一笔资金、一笔较大数额的资金,这笔资金能随时调用、被派上用场——发现一个好的投资项目,立马拿出一笔钱去投资;急需用钱时(家人住院治病/亲友有难救济等),能随时拿出钱解燃眉之急……

这是一种便利、这是一种资金上的选择权——需要用钱时,就选择使用;不需要用钱时,就选择不使用。

而要拥有这种便利,是需要支付成本的。成本是多少呢?资金的1%左右。

我们知道按揭房贷的基准利率是4.9%,哪怕按照现在上浮30%的话利率也才6.37%,而现在基本无风险的银行理财产品收益是多少呢?5%靠上。二者差额的1%,就是你为获得这种便利所要支付的成本。

你每年只需花费1万或5000,就可以随时调用100万或50万(当然使用时是要付利息的,所以在你急需钱或遇到高收益项目时再使用啊),是不是很划算呢?

▲一些直销银行的理财产品收益情况

提前还贷、多付首付、全款买房的人就是没有期权思维,现在找不到高收益、能套利的项目,并不代表以后就遇不到啊。如果以后遇到高收益的项目,因为不能及时拿出钱或拿到的钱成本较高,那岂不就望洋兴叹了?

2009年买房时的基准利率是5.94%,也许当时没有套利机会,可谁能想到现在基准利率降到了4.9%,出现了套利机会呢?更何况2009—2018年间出现了数次房价暴涨的套利机会,你手里没有现成的钱,房价再涨、机会再好,你也只能睁眼看着。

贷更多的款、负更多的债、撬动更多的资产,绝对看涨房价、绝对看跌货币、绝对看好经济发展,是不考虑资金成本、孤注一掷的偏执狂,同样没有期权思维。

这世界根本就没有绝对的事——房价可能会跌(香港/日本/本轮周期的当下)、货币可能会稳定(如日本)、经济也可能戛然而止(如陷入中等收入陷阱的巴西/阿根廷/马来等)。

手里留有一笔钱,只有在遇到确定性高收益项目、在极大概率能赢时才使用,才是期权思维。支付期权费,就是为了能逮住这样一个套利的机会,如果遇不到,损失的也就是个期权费,比如上文中为保留100万、50万的使用权,而支付的1万块或5000块。

3

免费的选择权

那有没有免费的资金选择权呢?有啊。

信用卡。信用卡基本是没有成本的(一般都可以通过刷卡次数和消费金额免除),但它会提前给你一个信贷额度,或2万、或5万、或10万,并且有50天的免息期。不需要消费、不需要钱时,它就静静的放在那里,不增加你的任何成本,可一旦急需钱、急需消费时,就可以随时动用。

循环贷额度。很多银行都有一种循环信贷额度,一般情况下以你的全款房作为担保,给你一个授信额度(一般为房屋评估价的70%),不用钱就没有利息支出,一旦用钱就按天计息、且随时有钱随时可归还。当你遇到一个好项目,随时就把钱提出来使用了,不用再找银行、办抵押、跑手续花费好长时间——很可能在你办贷款的过程中,项目都泡汤了。

正规网贷平台。现在很多正规的网贷平台,同样给予贷款人一个授信额度,日息一般是0.5‰,即1万块钱每天的利息是5块,合到年化利息18%。虽然整体成本较高,但可以只使用几十天、十余天、甚至几天啊,这样成本就可承受了。它特别适合代还信用卡——今天是信用卡最后还款日,可你明天才发工资,就可以使用一天;或投资高收益的项目——收益高于18%,或许很少,但不是没有。

只需一个智能手机就可以随时随地、方便快捷的支取/还款,是非常好的短拆资金。这样的平台如:借呗/网商贷/微粒贷/金条/白条;招联金融/百度有钱花/小米金融/360借条/好人贷/中原消费金融/马上金融……感兴趣的朋友可自行去申请。

信用卡中心的信贷卡。这是银行信用卡中心发行的一张信用卡,但没有免息期,只要一消费就开始计算利息。大致有两种计息的方式:一种是自动分期的形式,你可以提前设定分期期数(如3期/6期/12期等),消费后会自动分期,之后会像还信用卡一样每月还款,如光大信贷卡;还有一种是按日计息,刷卡那一天起计息,可随时归还,利息一般是0.5‰,如厦农商灵活金。

有选择权的人生精彩纷呈、妙趣横生,有选择权的投资气定神闲、稳妥赢钱。

愿你有更多的选择权,不管是投资理财,还是工作生活、以致整个人生。