原标题:9月理财收益率创一年新低 新规后银行机遇与挑战并存

内容摘要:

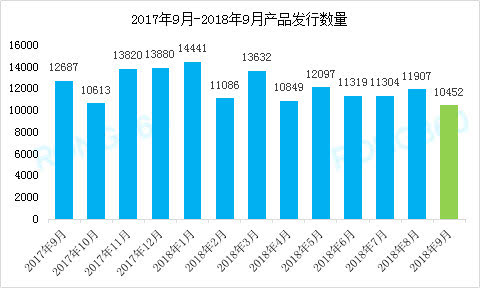

1、2018年9月份银行理财产品共发行10452款,环比减少1455款,环比降幅为12.22%,较2017年9月份减少2235款,同比降幅为17.62%。;

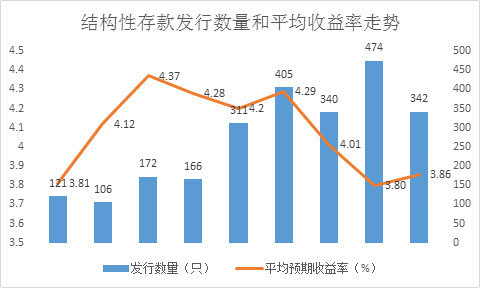

2、据融360不完全统计,9月份共发行342款结构性存款产品,较8月份环比减少27.85%,平均预期收益率为3.86%,较8月上升6BP;

3、据融360不完全统计,2018年9月净值型理财产品发行量175款,环比减少28.57%。 发行数量排名前五的银行分别是渤海银行、宁波银行、工商银行、青岛银行和建设银行;

4、融360数据监测显示,9月份银行理财产品平均预期收益率为4.58%,环比下降0.09个百分点,为一年以来的最低值。

第一章 银行理财产品发行数量分析

1.1 9月银行理财发行量降幅超10% 预计10月继续下降

2018年9月份银行理财产品共发行10452款,环比减少1455款,环比降幅为12.22%,较2017年9月份减少2235款,同比降幅为17.62%。其中人民币理财产品发行10269款,美元理财产品发行159款,澳大利亚元理财产品9款,英镑理财产品8款,其他外币理财产品共7款。

9月份银行理财发行量不论是环比还是同比降幅都超过10%,可见目前银行对于理财产品的发行比较审慎。尤其在理财新规发布以后,一方面存量老产品要不断压缩递减,另一方面要加快新产品的审批发行。预计未来预期收益率型的理财产品,尤其是保本理财将会进一步压缩。

图1-1 2017年9月-2018年9月产品发行数量

1.2 周期开放式产品发行火热 短期封闭式产品渐少

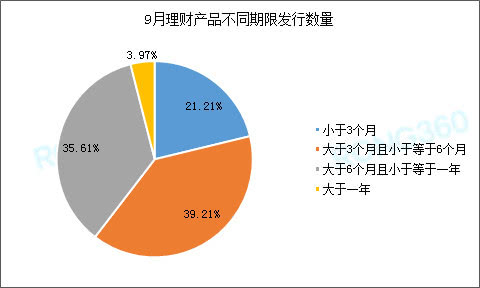

融360监测数据显示,9月份发行的理财产品中, 3个月以内(含3个月)理财产品发行数量为2194款,占比为21.21%,环比上升0.06个百分点;3-6个月期限理财产品发行量为4056款,占比为39.21%,环比上升2.85个百分点;6个月-12个月期限理财产品发行量为3683,占比为,35.61%,环比下降2.89个百分点;一年以上期限理财产品发行量占比为3.97%,环比下降0.02个百分点。

3个月以内期限产品比例虽没有下降,但大部分被周期开放式产品代替,真正90天以内封闭式产品仍在逐步减少。

图1-2 2018年9月银行理财产品不同期限发行数量占比

1.3保本理财占比继续下降 结构性存款欲降温

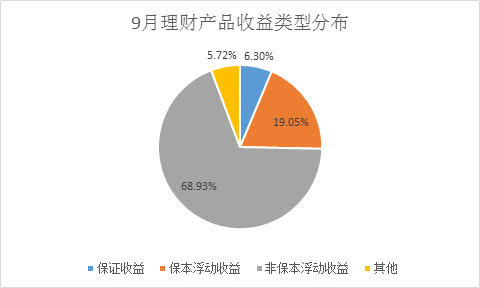

融360监测数据显示,9月保本理财(保证收益类+保本浮动收益类)发行量为2649款,占比为25.35%,较8月份环比下降0.97个百分点。保本理财占比自3月份以来,已经连续7个月减少。非保本浮动收益产品发行量为7205款,占比为68.93%,环比上升1.23个百分点。

理财新规落地后,保本理财应当按照结构性存款或者其他存款进行规范管理。这就意味着传统的“保证收益型”和“保本浮动收益型”理财产品将更多的被结构性存款代替,计入表内,已经不被算作银行理财产品。

图1-3 9月份不同收益类型银行理财发行量占比分布

据融360不完全统计,9月份共发行342款结构性存款产品,较8月份环比减少27.85%,平均预期收益率为3.86%,较8月上升6BP。

在理财新规下发后,不少中小银行已经暂停发行结构性存款。特别是一些没有衍生品业务资格的中小银行,此前通过寻找具有资格的大型银行通道发行结构性存款,现在也暂停了发行。预计10月结构性存款的发行数量将有明显降温趋势。

图1-4 结构性存款产品平均预期收益率和发行量走势

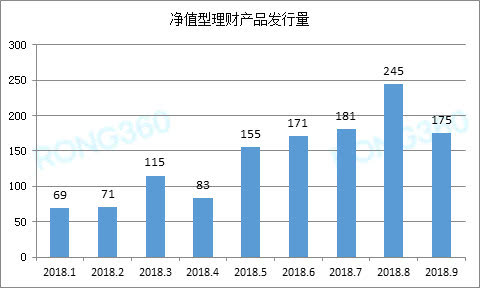

1.4净值型理财占比仅1.67% 净值化转型路途坎坷

据融360不完全统计,2018年9月净值型理财产品发行量175款,环比减少28.57%。 发行数量排名前五的银行分别是渤海银行、宁波银行、工商银行、青岛银行和建设银行。

9月份净值型理财产品的发行量仅占总理财发行量的1.67%,仍然处于较低比例。净值化转型仍然任重道远。一方面,投资者对于净值型产品的接受度较低,从习惯于购买预期收益型的投资者思想转变成“自负盈亏”的思想,是一个逐步渐进的过程;另一方面,银行对净值型产品的设计以及投资管理也是一个巨大的挑战,银行需要加强这方面的人才建设。

图1-5 1-9月净值型理财产品发行量

1.5 工行发行量仅159款 为国有银行最低

融360监测数据显示,2018年9月银行理财发行量排名第一的是交通银行,发行量为735款,其次为建设银行和中国银行,发行量分别为727款和507款。发行量前几名每月基本保持不变。

理财发行量第一梯队中(交行、建行、中行、民生),仅有民生一家为股份制银行,农业银行和工商银行的都在200款以下。

图1-6 9月银行理财产品发行量前20排名

第二章 银行理财产品预期收益率分析

2.1 银行理财收益率创一年新低 9月为4.58%

融360数据监测显示,9月份银行理财产品平均预期收益率为4.58%,环比下降0.09个百分点,为一年以来的最低值。

分类型来看,保本理财的平均收益率为3.92%;非保本浮动收益的平均收益率为4.78%。

融360分析师认为,9月份银行理财收益率继续走低仍然受市场流动性宽松影响,资金利率进一步走低。预计10月份在降准等因素影响下,流动性依然保持合理充裕,银行理财收益率仍然会持续走低,但跌幅或会放缓。

图2-1 银行理财产品平均预期收益率走势

2.2 银行收益率排名:平均收益率5%以上仅剩9家

融360对9月份发行量在30款以上的银行所发行的理财产品平均预期收益率进行排名(由于结构性理财产品实际收益率达标情况较低,故将结构性理财剔除,本排名只包括非结构性理财),入榜银行中唐山银行平均预期收益率最高,达5.16%,较8月降低了20BP;其次为浙商银行,收益率为5.10%。

据融360监测数据显示,按照银行类型排名,9月份预期收益率排名第一的银行类型为外资银行,平均收益率为4.75%;其次为城商行,平均收益率为4.71%;然后是邮储银行、股份制银行、农商行、国有银行,平均收益率分别为4.60%、4.59%、4.52%、4.42%。

表1 9月银行理财产品平均预期年化收益率TOP20

注:数据范围仅包括银行理财发行量在30款以上的银行,且剔除了结构性理财产品。

2.3 未达标率[1]2.96% 较年初降低

融360监测数据显示,9月到期的理财产品共12540款,4862款披露了实际收益率。其中结构性理财产品727款,平均实际收益率为4.08%,非结构性理财产品4135款,平均实际收益率为4.76%。

9月到期的理财产品中,有144款未达到预期收益率,未达标率为2.96%,未达标率较年初有所降低。结构性理财产品134款未达标,未达标率18.43%,其中有11款结构性存款未达标;非结构性理财产品10款未达标,未达标率0.24%。

[1] 未达标指未到达最高预期收益率

第三章 资管新时代到来 银行理财挑战不断

9月28日,《商业银行理财业务监督管理办法》(简称“理财新规”)正式落地,银行理财认购门槛降低为1万元,不少银行已经开始执行。此外,理财资金可以通过投资公募基金间接进入股市。此前,资管市场银行、基金公司、信托、保险,各有特长,定位于不同的客户群体,资管新规后,在打破银行刚兑的同时,也将重新构建资管市场的竞争格局。现在将银行理财也纳入大资管产品,分为公募理财和私募理财,同时降低了认购门槛,这样银行理财和其他资管产品在统一的市场内进行有序竞争。

理财新规后,未来银行理财业务将面临更多的挑战:

一是产品设计方面的挑战。理财新规后,银行理财净值化转型的速度将会加快,这就要求银行要打破现行的理财产品形态和产品体系,如何设计理财产品将成为银行理财业务的重要挑战;

二是财富管理能力的挑战。以往的银行理财大都是预期收益率型的,银行在中间可以赚取差价,而新规后,银行理财将是真正意义上的“受人之托,代人理财”,银行理财的投资收益将全部归为投资者所有,银行只收取一些管理费或手续费;

三是产品销售方面的挑战。银行理财分为公募和私募理财,且加上银行理财“去刚兑”的意识转变,普通投资者能否普遍接受这个新的理财理念,银行方面该如何面对将是银行理财业务面临的巨大挑战;

四是人才储备方面的挑战。众所周知,银行在现金和债券方面有较强的人才储备,但是在股市方面相对比较薄弱,新规之后理财资金进入股市,甚至在未来理财子公司相关规定出台后,理财资金有望直接进入股市,这就意味着银行需要更多在股票管理方面的人才储备,建立权益类资产团队,但银行相比券商在薪资待遇方面对这部分人才并没有特别大的吸引力,所以人才方面也是银行理财业务面临的挑战。

10月份降准实施,将进一步释放流动性。资金面依然保持合理充裕,所以银行理财收益率预计还会持续走低。此外,由于新产品推出需要一定的时间,而老产品需要进一步压缩,所以10月份的银行理财发行量预计也会进一步减少。

版权声明:

为依法维护著作人和融360大数据研究院的合法权益,合理规范相应作品的网上传播,要求转载融360大数据研究院原创信息与内容资源必须注明转自“融360”或“融360大数据研究院”,否则按侵权处理,融360大数据研究院保留最终解释权。