原标题:消息称新东方在线加速上市进程 已完成路演宣传片拍摄

俞敏洪曾表示,“新东方在线留在海外还是在国内上市,其实是一个巨大的挑战,因为这决定了新东方后面20年的发展方向,没有什么比方向更重要,所以不得不慎重。”经历过“三思”的俞敏洪万万没想到,港股上市九曲十八弯的路上,竟然充满了这么多拦路虎。

近日,有消息称,新东方在线加速上市进程,已完成上市路演宣传片拍摄。7月18日,IPO早知道也曾为大家报道,新东方在线科技控股有限公司(以下简称“新东方在线”)在港交所提交招股书,由摩根士丹利、花旗银行、中金公司联合承销,腾讯为最大股东。

港股上市,俞敏洪充满了野心

对俞敏洪来说,新东方在线在哪儿上市,将决定新东方后20年的发展方向。

2006年,俞敏洪带领新东方集团在美国上市。对于新东方在线,俞敏洪起初谋求在内地上市。然而,随着A股政策收紧,2017年3月新东方在线转战新三板挂牌,但仅过了不到10个月,其便公告将摘牌新三板。

整体来看,新东方在线的新三板表现并不尽如人意。挂牌首日收盘价为每股47元,而到了11月20日收盘价为每股42.5元,并且成交量低迷。或许是不甘心新三板低估值、低PE、低流动性的现状,今年1月10日,新东方在线决定自愿除牌,2月14日,正式完成新三板摘牌动作,接下来公司火速搭建了VIE架构,转而向港股进军。

为什么选择港股上市?

A股市场整体呈现低迷势态,对于频频示好的教育企业也似乎表现的并不那么“友好”。华图教育5年4次向主板市场发起冲锋,两次借壳失败,终究没能登陆,继而转身拥抱了港股。新东方在线的A股梦也就此折戟。反观香港市场,“同股不同权”、"新三板+H股"等政策改革之下,一片欣欣向荣之势。或许登陆港股并非新东方在线的最佳选择。但当香港市场对内地企业释放出满满的诚意,众多教育企业纷纷赴港排队。

资料显示,2017年,港股教育板块市值翻了3倍,从232亿港元上升至759亿港元。2018年以来,已有3家教育企业在香港上市,另有10家企业排队等候。港股教育板块已形成聚集效应,估值普遍在20-30倍市盈率。

大势所趋,谁又能拒绝呢?期盼上市已久的新东方在线也不例外,俞敏洪的上市野心,正好能在港股得到充分释放。

路遇拦路虎,《送审稿》发布

俞敏洪也没有料到的是,新东方在线的上市之路突然冒出来一个拦路虎。

8月10日,司法部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》(以下简称《送审稿》)。《送审稿》第十二条规定:实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

尽管只是送审稿并非最终实施生效的政策,但此次文件的框架安排进一步明确民办学校的举办主体、对民办学校的集团化办学的规定、教育内容(包括立德树人的方针)、资金和配套支持、用地及税收优惠等。

此次《送审稿》发布后,港股教育板块在8月13日(周一)遭遇重挫。当天收盘,睿见教育、天立教育、宇华教育、新高教集团、枫叶教育5只股票跌幅超过30%,教育板块市值一天蒸发358亿港元。当天美股中国教育公司新东方、红黄蓝等的盘前股价也纷纷下跌。

目前市场对于“协议控制”是否包含VIE架构存在争议,但一旦协议控制包括VIE架构的话,那么将对绝大多数目前在相关已经上市或拟上市的企业都形成影响。

新东方在线发展的绊脚石

目前在线教育各垂类市场都发展迅猛,就51talk来说,创立于2011年,然后在短短五年时间上市,并且估值4.32亿美元,这一速度远远快于新东方,反应了市场对其的看好。反观新东方在线近几年发展都不太突出,究其原因值得深思。

1、传统视频课程模式的衰落,服务崛起,新东方在线跟进缓慢

新东方在线有新东方集团的背书,本应该发展前景一片明朗,但在在线教育大爆发的时段反而发展趋势平缓,这是不应该存在的现象。究其原因,是服务内容没跟上脚步。

新东方在线一直以录播为主,直播为辅的模式进行教学。根据新东方在线历年财报数据显示,2015年总营收增速为47.2%,2016年增速为29.2%,2017年为8.5%,增速放缓严重,这与目前正常的在线教育机构应有的营收增速不符,新东方在线传统课程模式已走下坡路。

沪江、好未来、51talk平台的崛起,正是因为看到了服务是大势所趋,因此专注于更垂类的英语服务,而不局限于固定视频内容,反观新东方在线依旧以视频课程为主,并没有对在线服务过多看中,导致平台跟进缓慢,不利于拉新留存,长此以往用户会被竞争对手抢去。

2、师资流失严重

对于在线教育行业来说,师资是重中之重,可以说新东方在线早期的发展离不开师资因素。但老师也是最容易流失的,2011年YY教育平台的崛起带走了新东方在线的部分老师,甚至包括十年以上的老教师。

优秀师资流失的速度远远超过了平台自身的造血能力,进一步造成了用户流失的现象。新东方在线若没有稳定的师资数量,将对其口碑造成不小的打击。

3、K12教育发展晚,竞争压力大

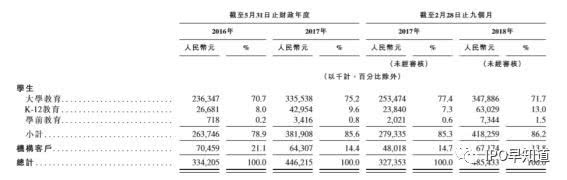

目前好未来已经成为了中国市占有率最高的K12课外培训机构,而此时新东方在线招股文书中表示,新东方将优化收入配置,转向K12教育领域。

根据新东方在线招股文书数据显示,2017年K12教育的营收为4295万元,而好未来K12领域的营收规模为10亿美元,是新东方在线的158倍,相差较大,几乎不可逾越。

当新东方在线准备在K12领域大展拳脚时,好未来已经存在绝对的压倒性优势,因此,新东方想要在该领域发展势必面临巨大的压力。

新东方在线作为“迟暮之年的廉颇”,面对四面楚歌的新生“敌军”,尚能饭否是关键。

编辑 | C叔

排版 | C叔