原标题:重磅 26万亿私募资管纳入 大资管 蓝图

10月22日,证监会发布相关实施细则,从法律关系、规则“术语体系”、监管标准、投资运作制度体系、经营机构主体责任、风险防控、一线监管等方面对相关资管产品进行规范。这意味着私募资管业务迎来统一监管规则,监管套利空间有望进一步消除——

10月22日,中国证监会发布实施《证券期货经营机构私募资产管理业务管理办法》及《证券期货经营机构私募资产管理计划运作管理规定》(以下合称《资管细则》)。该《资管细则》适用于证券期货经营机构,即证券公司、基金管理公司、期货公司及前述机构依法设立的子公司开展的私募资管业务。

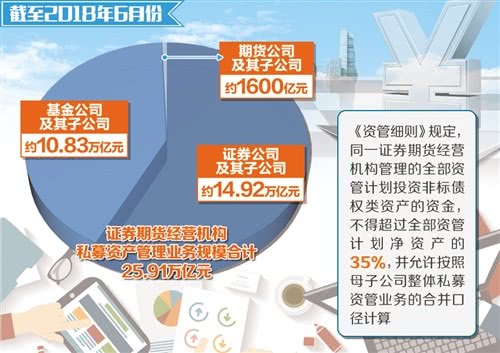

截至2018年6月份,证券期货经营机构私募资产管理业务规模合计25.91万亿元,其中证券公司及其子公司约14.92万亿元,基金公司及其子公司约10.83万亿元,期货公司及其子公司约1600亿元。这意味着该《资管细则》将对近26万亿元的资金市场产生影响。

七项内容统一业务规范

金牛理财网分析师宫曼琳表示,4月底《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)发布实施后,证监会再发布实施《资管细则》,既是落实“大资管新规”的举措,也是2016年以来加强私募资管业务监管、统一业务规范的延续。

中国证监会有关部门负责人表示,《资管细则》与《指导意见》保持高度一致,部分监管指标较现行监管规定略有放宽。

具体来看,《资管细则》主要有7方面重点规则:一是统一法律关系,依法明确各类私募资管产品均依据信托法律关系设立,确立“卖者尽责、买者自负”等基本原则。二是统一现有规则“术语体系”,系统界定业务形式、产品类型,以及标准化、非标准化资产。三是基本统一监管标准。四是适当借鉴公募经验,健全投资运作制度体系。包括组合投资、强制托管、充分披露、独立运作等方面要求。五是压实经营机构主体责任。六是强化重点风险防控,补齐制度短板。七是强化一线监管,加强监管与自律协作。

与征求意见稿相比,主要修改内容有5方面:一是适度放宽私募资管业务的展业条件,包括降低投资经理、投研人员数量要求等。二是允许资管计划完成备案前开展现金管理,提升资金使用效率。三是优化组合投资原则、完善非标债权类资产投资限额管理要求。四是考虑私募股权投资(PE)业务特殊性,在初始募集期、建仓期、委托资金投入期限等方面,给予一定灵活性。五是允许商业银行资产管理机构、保险资产管理机构等担任资管计划的投资顾问,推动平等准入。此外,还完善了部分操作性安排,如明确账户名称、增加份额转让规则等。

京东金融研究院院长孟昭莉认为,相对于征求意见稿,《资管细则》有严有宽,具体来看落实到两个目标:一是严控市场风险。在流动性方面,强调期限匹配、保持高流动性资产、要求对资产进行质量控制;在交易结构方面,尽可能降低复杂金融结构带来的风险隐患;在交易宣传方面,要求对平台和人员进行合理约束。二是加强投资者保护。《资管细则》要求从业机构强化投资者适当性管理,做实做细信息披露,从而在微观上构建公平、公开的资产管理法律关系。

三方面健全运作制度

过去,券商资管、公募专户、期货资管等持牌机构“各自为战”,运作管理方式也不同,对此,《资管细则》适度借鉴公募基金“组合投资、强制托管、充分披露、独立运作”的成熟经验,并结合私募资管业务特点,进一步完善投资运作制度体系。

在组合投资方面,《资管细则》统一要求证券期货经营机构集合资管计划投资,应当采用资产组合的方式,并设定了“双25%”的比例限制,即一个集合资产管理计划投资于同一资产的资金,不得超过该计划资产净值的25%;同一证券期货经营机构管理的全部资产管理计划投资于同一资产的资金,不得超过该资产的25%。同时,考虑投资者风险承受能力,并为业务开展保留必要灵活性。

在强制托管方面,原则规定了强制独立托管的要求,并考虑到单一资管计划的特征,允许委托人与管理人约定不作独立托管,但要双方合意并且充分风险揭示。同时,对于投资于非标资产的资管计划,要求资管合同必须事先准确、合理约定托管人的职责边界、托管人与管理人的权利义务,向投资者充分揭示风险。

在独立运作方面,要求证券期货经营机构应审慎经营,制定科学合理的投资策略和风险管理制度,有效防控风险。禁止证券期货经营机构提供规避监管要求的通道服务,禁止证券期货经营机构通过合同约定让渡管理职责,禁止管理人按照委托人或其指定第三方的指令或者建议进行投资决策。

私募排排网高级研究员许文胤认为,运作管理上的3项举措有利于鼓励竞争,支持行业市场化发展方向。未来私募基金与传统的券商资管、期货资管、公募专户等资管业态的界限将更加弱化,行业竞争将在资产管理能力、风控能力,以及投资者服务等多维度展开,因“牌照”限制导致的监管套利将会减少,比拼真正的资管能力将成为行业前进动力。

强化流动性风险防控

除统一的规范和运作制度之外,《资管细则》还特别强调强化防风险和投资者保护两方面内容。

在流动性风险防控方面,强调期限匹配,并明确具体要求;考虑私募特征,限制产品开放频率,规范高频开放产品投资运作;要求集合资管计划开放退出期内,保持10%的高流动性资产;规定流动性风险管理工具。包括延期办理巨额退出申请、暂停接受退出申请、收取短期赎回费等。

在关联交易规制方面,明确关联交易应事先取得全部投资者同意,事后告知投资者和托管人,并严格履行报告义务;禁止将集合计划资产投向管理人、托管人及前述机构的关联方的非标准化资产;禁止利用分级产品为劣后级委托人及其关联方提供融资;关联方参与资管计划的,证券期货经营机构应当履行披露和报告义务,并监控资管计划账户。针对非标资产,《资管细则》规定,同一证券期货经营机构管理的全部资管计划投资非标债权类资产的资金,不得超过全部资管计划净资产的35%,并允许按照母子公司整体私募资管业务的合并口径计算。

格上财富研究员王媛媛认为,在目前一、二级市场募资相对不容易,部分资管业务发行面临挑战的背景下,调整非标资产口径、适度放宽私募资管展业条件、在PE募集初期给予灵活性等举措有利于放宽私募资管业务的执行规则,有利于改善行业情绪、提振展业信心。尤其是出于防风险和投资者保护等考虑,做出了过渡期和“新老划断”的柔性安排,避免“一刀切”带来部分旧产品杠杆断裂引发连锁反应,落脚点是保护投资者利益,增加规则前瞻性,确保新旧规章平稳过渡。

(经济日报 记者:周琳 责编:张苇杭)