原标题:FacebookQ3财报 营收及用户数疲软,提价是增长主动力

Facebook于10月30日盘后发布2018年Q3财报,盘后股价上涨3%至150.62。

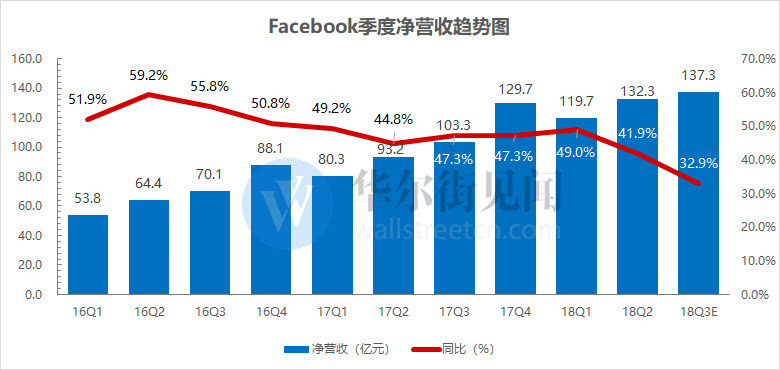

财报显示,FacebookQ3实现营收137.27亿元,同比增长32.9%,符合预期。净利润51.37亿,同比增长9.1%,对应稀释后的EPS为1.76,高于分析师的平均预期1.46美元。

彭博分析师此前估计Facebook第三季度MAU预计将增加到22.8亿,实际平均月活数为22.7亿,略低于预期。

Facebook自7月25日创出收盘新高的217.5美元之后一路下跌至今,跌幅达到32.8%。这家全球社交巨头今年以来风波不断,动荡的2018年急需一个强劲的财报来恢复投资者的信心,然而收入和用户数的增长越发疲软,公司的困境依然没有解除。

净利润高于预期,收入增速进一步放缓

FacebookQ3净利润51.37亿,同比增长9.1%,1.76美元的EPS高于预期0.30美元,看似大超预期,实则不然。CFO在Q2财报中表示是IRS和Altera案件判决的一次性冲击将导致Q3的税率达到25-30%的区间,因此预期EPS仅1.46美元,同比下降近10个百分点。而实际上Q3税率并没有反应出这个变化,依然是与Q2相同的13%。

18Q2电话会议中CFO表示Q3和Q4的营收将会出现高个位数百分比的下滑。Q3实际营收为137.27亿,增速为32.9%,较Q2的41.9%下滑9个百分点,几乎是顶格的高个位数下滑。略微弱于预期。

造成营收增速减缓的主要原因:1、汇率影响由过去几个季度的正面影响变为负面;2、资源和用户向Stories倾斜,但Stories的货币化水平低于FB的平均水平;3、新隐私政策影响了广告投放的精准度。

数据来源:公司财报、见智研究整理

Q3实现经营利润57.81亿,同比增长12.9%,经营利润率继续下滑至42.1%。公司CFO电话会议中表示,未来费用支出增速将持续超过收入增速,几年后经营利润率将会趋势下行至35%左右,较18Q2的44.3%下滑约10个百分点。Q3经营利润率环比下降2.2%。长期来看这将是压制Facebook估值的重要因素,EPS的增速将会下滑至10%-20%的区间。

数据来源:公司财报、见智研究整理

用户增长疲态尽显

9月Facebook的整体日活为14.9亿,同比增长9%,月活为22.7亿,同比增长10%,略低于预期。

其中北美地区MAU为2.42亿,环比增0.4%,欧洲为3.75亿,环比继续下滑0.3%,亚太地区为9.17亿,同比增2.6%,其它地区7.36亿,同比增1.8%。北美地区作为公司收入的支柱表现稳健,欧洲地区由于Cambridge Analytica丑闻的影响连续两个季度环比下滑。亚太和其它地区的增速同样略低于预期。

数据来源:公司财报、见智研究整理

行业的饱和和负面消息的影响使得Facebook在用户增长上遇到了很大的问题,北美市场增长微弱,欧洲市场甚至小幅下滑。净增量几乎全部来自亚太地区和其它地区,但这部分用户的单位价值却又远比不上北美和欧洲地区,因此将拉低整体ARPU。

北美地区的ARPU依然保持强劲,环比增长6.2%,而欧洲、亚太和其它地区的ARPU环比增速分别仅0.8%、1.9%、-4.8%。地区ARPU的巨大差异使得FB的收入绝大部分来源于美国,靠其它地区难以维持公司的较高增长。

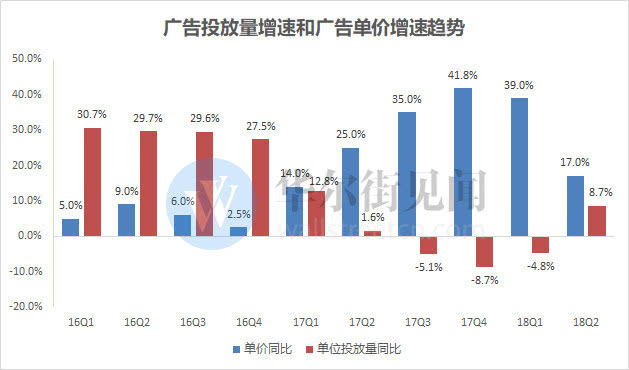

投放量进入瓶颈,广告价格是主动力

Facebook的广告收入=广告数量(单位投放量×用户)×广告单价,公司在财报中披露Q2平均广告价格同比增长8.7%,广告数量同比增长21%,剔除用户数量影响后的数据如下图所示。

数据来源:公司财报、见智研究整理

可以看出Facebook在不过多影响用户体验的前提下,广告投放量已经很难再有增长了。广告收入的增长更多的来源于价格的上涨,Facebook的广告竞价模式加上超高的投放效率和巨大的用户群,广告栏位出现了供不应求,形成了价格上涨的动力。

但价格不可能无限制增长,一旦美国经济增长承压,大概率将影响广告主投放广告的积极性,进而影响Facebook广告单价的继续提升。

费用方面

动荡的2018

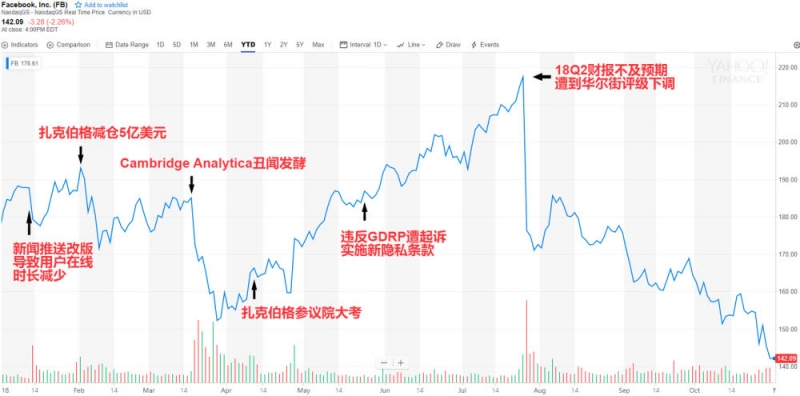

Facebook今年经历了大大小小众多事件,市场关注度高,扎克伯格每一次的处理也是褒贬不一,相应的股价的振幅相当巨大。

数据来源:yahoo,截至10月29日

今年第一次股价的大幅波动源自3月17日爆发的Cambridge Analytica丑闻,Cambridge Analytica被指控收集用户数据并操纵美国大选和英国脱欧,此次事件暴露了FB的安全漏洞问题,对之后的发展产生了深远的影响。事件发生之后,FB股价从185美元跌至152美元,跌幅达18%。

4月11日,扎克伯格出席了美国国会参议院下属商业委员会和司法委员会举行的联合听证会。会上扎克伯格重申了Facebook正在对约1万个应用展开全面调查,如果发现不正当处理数据将进行封锁。最终成功通过大考,FB股价重拾升势,最终创出217.5美元收盘新高。

第二次暴跌发生在7月25日公司公布18Q2财报之后,由于用户数不及预期,华尔街纷纷下调公司的成长预期,致使单日暴跌19%。

截至10月30日收盘,公司股价较最高点回落33%。公司无法摆脱过度依赖广告困境,在用户数增长停滞的背景下,单靠提价并不是长久之计。对年轻用户吸引力的下降冲击着这家社交巨头的潜在增长,未来如何演变见智将继续深度跟踪。