原标题:茅台暴跌1000亿背后 3人小店年入千万 千金不换 假冒成风

最近茅台很受关注,仅仅两天时间市值就蒸发了一千多亿,尽管昨天反弹了一些,但是各种主力都在出货,“茅台不跌,熊市不止”的说法成为主流。

这也正常,惨淡的三季报放大了投资者的焦虑,公司营收同比增长3.2%,净利润同比增幅2.7%,远远不达预期,要知道去年同期,营收和净利的增长是115.8%和138.5%,差距太大,暴跌也不足为奇。

01

虽然营收、利润放缓与经销商打款制度变化关系紧密——以前是季度打款,现在是按月打款,所以收入少了很多,但也有不少人认为这是消费端放弃茅台的信号,所以很多人向猫爷打听,这会不会对茅台的下游专卖店造成影响?有机会加入吗?

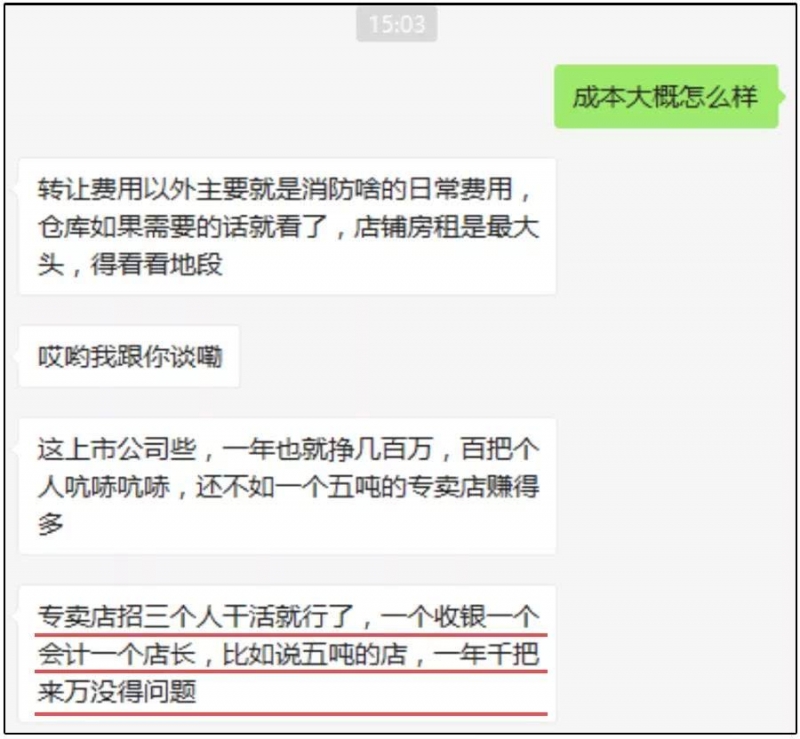

猫爷细一打听,恨不得转行,原来茅台产业链最优质的资产——下游专卖店,真的很暴利啊。

这个450万一吨的配额指的是一斤装的53°飞天茅台酒,还没有算其他系列酒的。我们在茅台专卖店看到,除了飞天茅台酒之外,也有很多别的系列酒,茅台王子酒、茅台迎宾酒、悠蜜、茅台葡萄酒等等。

但是最赚钱并且需求最旺盛的还是飞天茅台酒。

969一瓶进货进来,就算按照官方指导价,也要卖1499,一瓶净赚530,那么5吨的配额就是一万瓶,赚530万。

其他成本其实不高,而且其他系列酒虽然单价不高但利润率不比飞天低,王子酒迎宾酒这类系列酒一般利润还是能超过成本的一倍,销量也很大,瓶数不会低于飞天,只是说总利润可能也就百十来万,但是足以覆盖店铺成本了。

而那五吨飞天带来的可以说就是净利润,2250万的成本,每年净利润530万,假设其他系列酒的盈利正好覆盖了房租税人工仓储成本,那也只需要四年回本。

实际三年就差不多了,官方指导价1499,市场价现在可是2000朝上,虽然要求三成供应茅台云商,不能超过官方指导价,但是三成每瓶赚530,那剩下的七成每瓶赚1000的话,五吨每年可以赚859万,三年肯定回本,这个投资年化收益超过38%,远远跑赢各种理财。

扎心了,容我喘口气。

猫爷原来在证券公司,一个规模不小的营业部,一百号人,扣掉杂七杂八的成本,厉害点的能贡献出来上千万的净利润,不厉害的最多贡献出来几百万,一群本科以上学历人模狗样的证券从业人员,凑成的营业部挣钱能力,比三个人的茅台专卖店差远了。

这还是前两年,今年恐怕差得更远了。

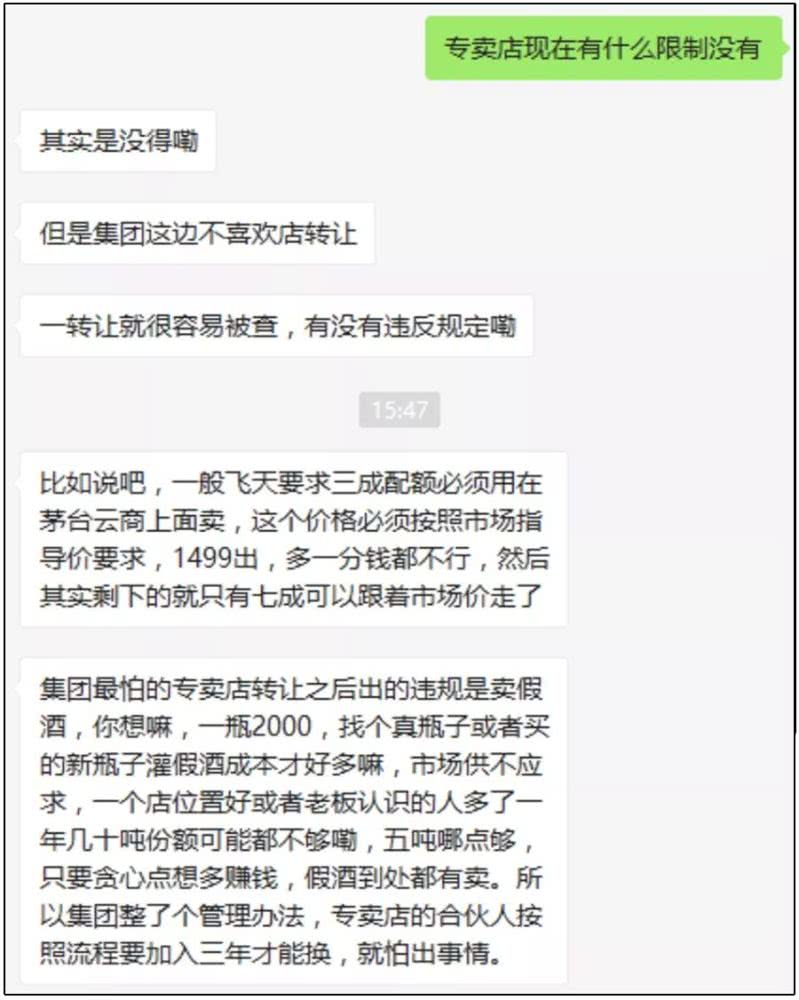

茅台集团不喜欢专卖店转让,因为会给专卖店售卖行为管控带来更大的困难,如果给消费者造成损失毁坏了商誉就更不好了。

所以专卖店的市场流动性也不是很强,何况这不只是个优质的资产,还会经常遇到亲朋好友托关系来买酒,又是个人情收益,所以大量专卖店背后的合伙人并不想卖。

但是最近几年猫爷看到很多报道,假酒仍然是无法杜绝,管控很努力,但是拦不住。

比假酒更可怕的,是有人直接山寨茅台专卖店,举个栗子:

长成这样的就是假的专卖店,卖的酒也没有保障,几百块买假酒来当茅台卖,赚得可就多了,遇到这样的店里面要是说有飞天卖,千万不要买,如果能辨认假酒,最好报警让警察来抓。

真的专卖店应该是“国酒茅台”四个字,外加中间一个logo和左右的双龙。

茅台的官网上有全国各地专卖店的名单,这样至少店是靠谱的了,就算喝到假酒报警茅台集团一定会管的。

当然,3个店员年入千万、三年回本的好行当,不是随便什么人能参与的,要么有很强的运营能力,要么有特别硬的关系才能批到,而且2250这个门槛也不是我们普通人随便能够得着,那10吨份额的,15吨20吨份额的就更难拿到了。

02

搞不了专卖店,喝不起茅台,努努力茅台的股票还能买不?

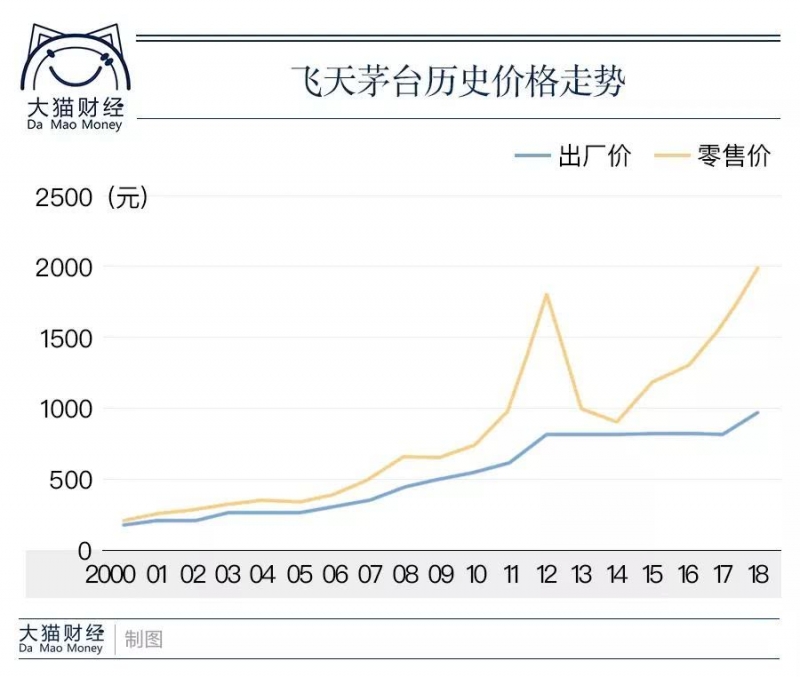

这一轮如果说茅台有透支,那就是价格上涨太过迅猛,不可持续。

2018年春节后飞天价格稍微降下来,1600能买到,到6月份的时候又到1800了,之后一度稳定下来到1600-1700之间,后来突然供应开始短缺,消息传来,酒厂八九月用于稳定价格的7000吨飞天已经投放光了,现在十月底,已经涨回到2000朝上。

看这个走势,零售价与出厂价的比值越来越大,零售价的波动对上市公司的业绩没有影响,茅台只要继续生产保质保量就好了,扩产也不是说搞就能翻倍的,所以量质都很稳定,长远看,茅台继续稳健发展没有任何问题,短线下挫反而是个挺好的进场机会了,当然目前的价位还是可以继续观察观察。