原标题:高投入换未来 马云给阿里布的局你看懂了吗

11月2日晚间,阿里公布了2019财年第二季度(对应2018年7~9月)业绩,这也是马云宣布继承人计划后的首份财报。

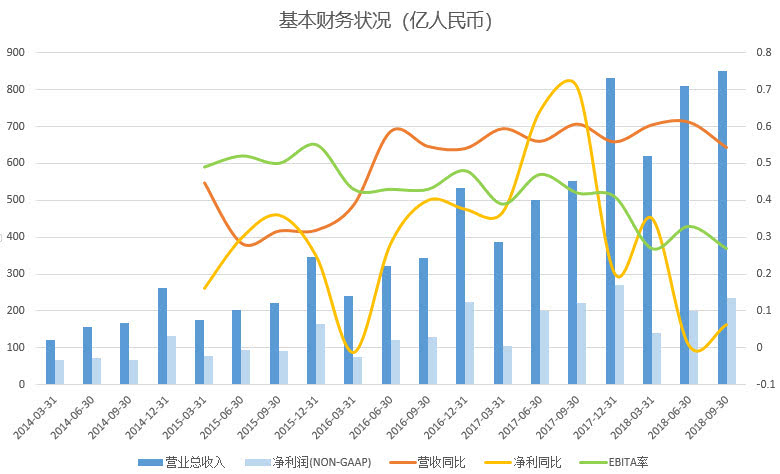

先来简单看下业绩,收入851.48亿元,同比增长54%,Non-GAAP净利润234.53亿元,同比增长6%。分业务来看,核心电商收入724.75亿元,同比增长56%;云计算收入56.67亿元,同比增长90%;大文娱收入59亿,同比增24%;其它创新项目收入10.6亿,增长20%。

另外,阿里在这份财报中,罕见地下调了2019财年的营收指引(往年皆以上调居多),盘前股价因此一度下探。但是,下调指引的原因值得一提:阿里巴巴认为当前宏观不确定,短期不会加大变现广告库存,希望此举可让平台上中小企业获益。不过,此举背后的原因,在共克时艰的选择以外,是否还存有趋势性的变现压力,还有待观察。

连续4个季度利润增速低于营收

回到此次财报,首先阿里的营收增长依然非常强劲,这也是阿里连续第10个季度营收增速保持超过50%。

(按照自然年罗列数据)

而近期发布财报的亚马逊、苹果、脸书、谷歌、百度等科技巨头,营收增速普遍在30%附近。

高增长背后,是阿里作为国内在线零售老大的基本盘仍然够稳,且电商红利仍没有消耗殆尽(前三季度,全国网上零售额62785亿元,同比27%。其中,实物商品网上零售额47938亿元,同比增27.7%)。

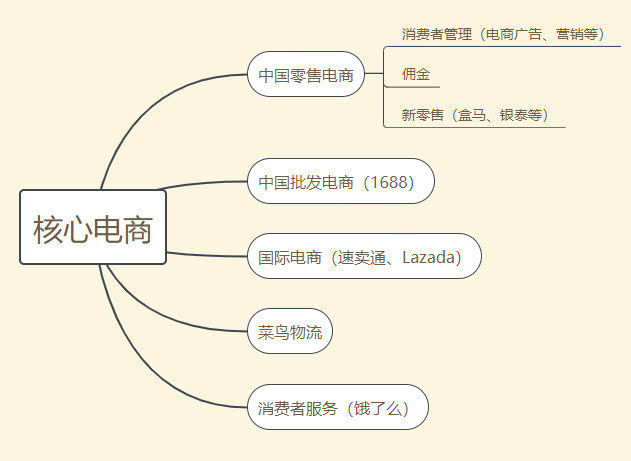

由于阿里电商的业务也越来越庞杂,这里先用图作简单介绍。

在中国零售电商方面,虽然较此前季度有所减慢,但依旧不弱,有37%增长:其中,消费者管理收入25%的增长;佣金收入31%的增长;新零售有151%的增长。

而最终核心电商能有同比56%的增长,其实部分是菜鸟和饿了么的增量贡献造成的。这也是为什么阿里近几个月增收不增利,以及EBITA率连续走低的原因。季报中披露,阿里在新零售、全球化、物流、外卖市场及技术算法等方面都投入过高。随着阿里继续加大对低利润率业务的投资,这一趋势很可能延续下去。

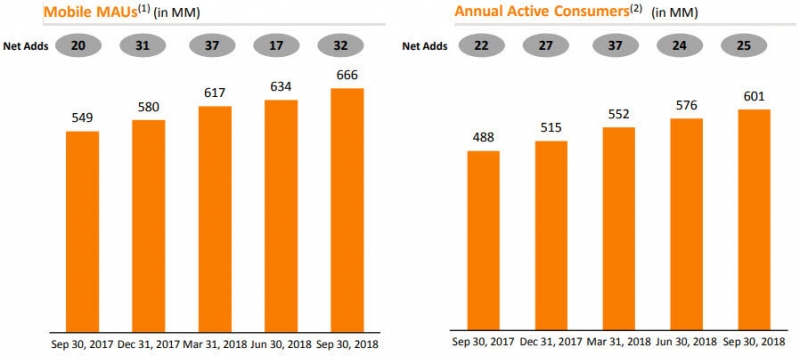

另外,提一句,在用户方面,本季度移动端月活数环比增加3200万人,年度活跃买家环比增加2500万,达到6亿。由此来看,类似拼多多冲击阿里的说法恐怕并不成立,更可能是一起在培养用户习惯,做大整个市场。

为什么不断砸钱新零售?

在这几项高增长高成本业务中,笔者最看好的就是新零售业务。

中国一年的零售总额为5.3万亿美元,线上零售额为1万亿美元,渗透率不到20%,未来想提升至更高,就必须打破品类瓶颈。目前线上销售的主力品类与整体零售的主力品类并不一致,占据零售市场40%+份额的食品饮料(含生鲜)线上渗透率还处在个位数水平。

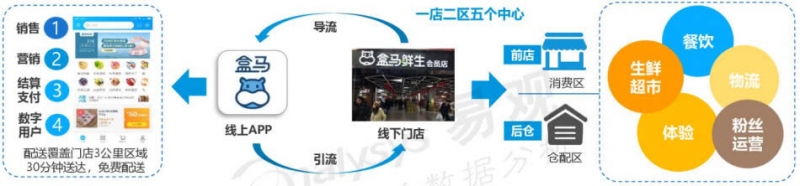

而被阿里内部在商超新零售领域视为“一号工程”的盒马鲜生发展迅速,季报中披露,截至2018Q3盒马鲜生共在一二线城市开设了77家店面,最新季度线上销售额占比超过60%。

这就是为什么盒马鲜生成熟门店的单店坪效比传统零售店高出3-5倍,主要就是受益于其线上渠道的贡献,这背后是打通了商品、支付、会员、数据和服务体系形成的综合竞争力。

这种能力目前已经给生态内的大润发等合作伙伴提供支持,未来可以扩展到更多的零售企业,最终采用基于销售额收取绩效费用变现。

财报中披露,本季度末470家大润发店内已经有350家店接入“淘鲜达”系统,具备了线上下单、生鲜快速配送的能力。

不过,新零售业务的盈利,别有太大期望,数年时间是少不了的。

阿里CFO武卫曾表示,“随着公司业务重心向新零售转移,后者的成本结构决定了这部分业务的利润率可能会低一些,但我们不必担心这个问题,因为我们将蛋糕做大了。此外,利润率低并不一定代表现金流低,库存对现金流的占用可以通过数据技术和对消费者的洞察而优化。”

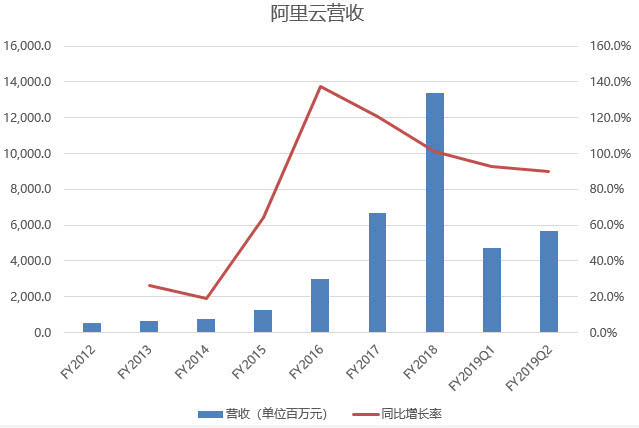

云业务难逃放缓,但仍超亚马逊和微软

最后说一下云业务,本季度收入56亿,有93%的增长,速度趋缓(但仍超过AWS的46%和Azure的76%)。

利润率方面,目前阿里云虽然调整后的EBITA利润率为-4.1%,但参考目前相对成熟的亚马逊AWS,最新季度营业利润率继续提高至31%,阿里云未来营业利润率到20%问题应该不大,只是时间问题。

目前的情况,阿里云在国内稳坐公有云老大(市场份额约50%),但也在烧钱打市场:新产品层出不穷(季报中披露仅在三季度,阿里云就上线了600多个产品和功能),各种优惠力度也很大。

不过,国内的云玩家,实力远不如AWS在美国遇到的对手那么厉害(Azure、Google Cloud等)。然后,AWS和Azure在国内的营运效率也比较低,因素有很多,比如受限于国内对于IDC业务的管制,以及客户的理解方面等等。

所以假以时日,随着阿里云用户规模的增长,边际成本的降低,阿里云盈利是必然。