原标题:闻泰科技经营业绩堪忧 蛇吞象 并购压力重重

深入研究闻泰科技披露的并购草案和上市公司近几年财务数据,不仅可以发现闻泰科技并购的标的安世半导体的估值评估存在高估嫌疑,且闻泰科技自身的营收、采购、现金流数据在财务勾稽上也存在问题。11月7日,闻泰科技将于上交所召开资产重组媒体说明会,届时将就媒体和监管层关注的核心问题一一作答。

日前,一场“蛇吞象”式的跨境并购令中国半导体行业为之震动,主角就是手机硬件制造商闻泰科技,其在停牌5个多月后,于9月中旬公布了一份涉及金额高达251.54亿元的收购荷兰半导体企业安世集团75.86%控制权的并购草案(11月1日晚间发布了修订稿)。值得一提的是,截至11月1日,并购方闻泰科技的总市值为194亿元,资产净额为35.39亿元,从净资产规模对比标的114.35亿元资产规模来看,此次收购可谓是以小博大。

对于闻泰科技发布的251.54亿元的并购草案,《红周刊》记者在深入研究并购草案后发现,被并购标的安世半导体的估值评估存在一定不合理性,而并购方闻泰科技自身也是有一些问题存在,近几年公司的营收、采购、现金流数据在财务勾稽关系上存在很大偏差。

闻泰科技营收存在异常

资料显示,闻泰科技是一家手机硬件生产厂商,2015年借壳中茵股份上市。当时,中茵股份在宣布收购闻泰通讯51%股权后就逐渐剥离了房地产业务,至2017年1月时,公司在完成收购闻泰通讯剩余的49%股权后,上市公司董事长由原中茵股份的高建荣变更为闻泰通讯的张学政,股票名称由中茵股份变更为闻泰科技。

在2015年闻泰科技并购闻泰通讯时,闻泰通讯曾签订了业绩承诺协议,称2015年至2017年,闻泰通讯经审计的净利润不得低于2.1亿元、3.2亿元和4.5亿元。三年承诺期过后,公司在财报中宣称业绩承诺已经完成。而就闻泰通讯并入报表之后的2016年、2017年的业绩表现看,上市公司的经营业绩确实呈现出大好态势,营收分别达到134.17亿元和169.16亿元,同比增长了1773%和26%,归母净利润也分别达到4798万元和3.29亿元,分别同比增长了132%和586%。

然而值得注意的是,就在闻泰通讯业绩承诺期刚过,闻泰科技的业绩便呈现出颓势。在2018年一季度至三季度,公司营收一直处于下滑趋势,归母净利润甚至出现了亏损。最新的2018年三季报显示,上市公司前三季度归母净利润亏损了1.69亿元,同比下滑了160%。

为何被并购对象业绩承诺期刚过,上市公司的净利润就开始出现亏损?对此,闻泰科技解释称“受汇率波动、关税增加和海外供应商物料涨价因素的影响,今年上半年中国手机行业生产成本上升,公司也受到波及。”然而这种解释似乎有些牵强,因为《红周刊》记者在梳理闻泰科技业绩大幅增长的2016、2017年财务数据时发现,该公司此前亮丽的营收数据表现明显存在很大的异常。

从闻泰科技此前几年财报数据来看,公司2016年、2017年的营业收入分别达到了1341691.35万元和1691623.22万元,考虑增值税(17%税率)因素的影响,其含税金额大约分别为1569778.88万元和1979199.17万元。

闻泰科技的合并现金流量表数据显示,这两年公司的“销售商品、提供劳务收到的现金”分别为1069918万元和1605293.44万元,对冲同期与现金收入相关的预收款项影响,即2016年、2017年公司新增预收款分别为27019.6万元、13384.97万元,则与这两年营收相关的现金流入分别达到了1042898.4万元和1591908.47万元。从一般财务勾稽将这两年含税营收与现金流勾稽,则理论上将会有526880.48万元和1591908.47万元营收因未收到现金流入需要形成新增债权,在资产负债表体现为应收款项新增。

然而,在这两年资产负债表中,闻泰科技2016年和2017年的应收账款(包含坏账准备)、应收票据分别合计为276203.18万元和271188.39万元,相比上一年年末相同项数据分别增加了161635.01万元和-5014.79万元,显然,这一结果与理论上应该形成的526880.48万元和387290.7万元新增债权明显不符,差额分别达到了365245.47万元和392305.49万元。那么这两笔巨大差额又是否分别体现在当年的应收票据背书中?

据财报披露信息,2016年和2017年的应收票据背书(期末未终止确认金额与期末终止确认金额之和)分别为6914.02万元和16211.33万元,即使算入应收票据背书,还是存在358331.45万元和376094.16万元的差额,如此结果也就意味着,在这两年中分别有近35.8亿元和37.6亿元的含税营收没有相应债券数据支撑。

那么,形成的这笔巨额资金的差异是否由于公司有未披露的应收票据背书?如果是,为何财报中不详细披露?而若有一笔巨额应收票据被公司贴现向银行借款,其利息支出又有多高?差异的应收票据坏账风险又有多大?如此多的疑点,是需要公司给予详细回复的。

此外,若按上述方法计算,则2018年上半年也有154478.48万元的含税营收没有得到现金流及相应债权的支撑,同样是营收虚增之嫌。

采购数据不合理

除了近几年营收方面数据出现异常外,《红周刊》记者发现,闻泰科技2016年、2017年的采购方面数据同样存在较大异常。

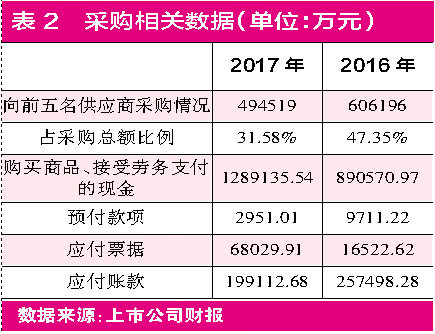

财报数据显示,2016年、2017年闻泰科技前五大供应商采购额分别为606196万元和494519万元,占年度采购总额比例分别为47.35%和31.58%,由此可推算出这两年的采购总额分别为1280244.98万元和1565924.64万元,考虑到17%增值税率的影响(公司海外业务较少),其含税采购总额分别达到了1497886.63万元和1832131.82万元。

在2016年、2017年的现金流量表中,公司“购买商品、接受劳务支付的现金”分别为890570.97万元和1289135.54万元,剔除当年预付款项新增的1399.67万元和-6760.21万元影响之后,与采购相关的现金支出分别达到了889171.3万元和1295896.21万元。将含税采购总额与这部分现金支出勾稽,两者之间分别相差了608715.33万元和536235.61万元,理论上,2016年将有608715.33万元未付现的采购需要形成新增债务,2017年则会有536235.61万元债务的增加。

可事实上,2016年应付款项新增仅有188636.93万元,而2017年应付款项则是下降了34350.18万元,分别相比理论新增债务差了420078.4万元和570585.79万元,也就是说,闻泰科技在这两年分别有超过42亿元和57亿元的现金支付是存在异常的。

考虑到此前营收中存在的数亿元差额可能是票据背书转让所致,而采购中所出现的差额也可能是票据背书转让所致,但若对冲这两个项目差额,仍可发现有数亿元缺口存在,那么这个缺口又该如何解释呢?

标的公司资质存疑

并购草案披露,闻泰科技此次计划通过发行股份及支付现金的方式收购安世集团所有GP和LP份额,交易完成后,闻泰科技将间接持有安世集团的控制权。安世集团整体估值高达339.73亿元,根据收购案设计,上市公司方面此次收购安世集团股权合计需支付251.54亿元。值得注意的是,整体估值高达339.73亿元的安世集团估值评估是存在瑕疵的,其在不到两年内发生了巨大变动。

在闻泰科技9月16日发布的草案中,安世集团100%股权价值作价约为339.73亿元,而在2016年6月荷兰恩智浦(前身为飞利浦半导体)曾将标准产品业务(后来的安世集团)转让给建广资产(中建投资本控股)以及智路资本,至2017年2月7日交割时,其成本为27.6亿美元(约合191.64亿元人民币)。

在一年半的时间,安世集团估值就增长了约148亿元,对于两次估值的巨大差异,闻泰科技在回复上交所的问询中称,“两次交易估值时间点、方法和目的不同。而且安世集团2016年至2018年6月30日的收入和净利润稳步上升。根据模拟报表预测,2018年相对2016年收入同比增长27.27%,净利润同比增长37.74%,经营情况较好。”

对于闻泰科技的回复,《红周刊》记者注意到,被并购标的安世集团近两年的净利润增长是非常有限的,2017年净利润同比增速仅约为2%左右。并购草案披露,安世集团在2016年和2017年的营收分别为77.38亿元和94.43亿元,净利润分别为8.03亿元和8.19亿元。对于安世集团2017年净利润增速平平,而2018年利润增速预测值却出现大幅增长的问题,闻泰科技并未做出详细解释,如此巨资的收购,轻率的回复实在是让人疑惑的。

另外,闻泰科技的并购草案中提到了5家可比公司,分别为苏州固碍(2017年营收18.5亿元)、华微电子(2017年营收16.3亿元)、扬杰科技(2017年营收14.69亿元)、捷捷微电(2017年营收4.3亿元)、台基股份(2017年营收2.7亿元)。这5家公司2017年净利润增速均远远超过安世集团,最高的为157.6%,最低也有12.8%。而截至2018年前三季度,这5家公司中除台基股份增速增加约2个点之外,其余4家公司增速均下滑。那么,安世集团为何能够在可比公司业绩下滑期反而实现了净利润增速的“逆袭”呢?此外,值得注意的是,安世集团2016年、2017年净利率大体计算分别只有10.3%和8.7%,而这5家可比公司中,仅有华微电子这两年净利率低于安世集团,其余4家公司净利率水平都比安世集团高。

除此之外,《红周刊》记者查阅安世集团的资产负债表,发现其2016年、2017年商誉分别高达118.97亿元和113.95亿元,占总资产比例的65.45%和64.71%。也就是说,该公司有超过六成的资产是不能转化为“真金白银”的商誉。要知道,安世集团在此前收购安世半导体时就已经付出了较高的溢价,如今闻泰科技以较高溢价收购安世集团,是否意味着其成了安世集团高企的商誉“接盘侠”?如此巨大的商誉对于上市公司而言风险是不容小觑的,一旦标的公司业绩不达标则会有大额商誉减值风险的,但对此,并购草案并未过多提及。

总而言之,仅凭一个未来业绩预测值,评估机构就敢给安世集团339.73亿元估值,如此评估结果,其合理性还是让人生疑的。

此外,值得注意的是,闻泰科技的实际控制人张学政在安世集团的间接控股公司合肥裕芯担任董事,上市公司收购自己董事长担任董事的公司间接控制的股权,且收购标的估值在一年半时间内溢价较高,如此结果又是否会潜藏利益输送的可能呢?凡此种种,这也是值得探讨的。

缺钱仍并购

对于闻泰科技此次“蛇吞象”的并购,各方最为关注的还是其并购资金的来源问题。

并购草案披露,闻泰科技共需支付251.54亿元来购买安世集团75.86%的股权。而根据闻泰科技10月31日晚间公告,该收购案的一部分为114.35亿元现金收购,今年5月已经支付第一批款57.175亿元,剩余转让款项仍未支付。按照此前约定,双方签订协议6个月内需付清上述转让款。根据合同签订日期(2018年5月2日)推算,11月1日应为最后付款期限。然而,这笔剩余款项目前仍尚未支付。

关于剩余款项问题,11月1日,闻泰科技在回复上交所问询函中提到,“合肥中闻金泰受让合肥芯屏持有合肥广芯财产份额的第二期款项共需资金57.175亿元,目前上市公司正积极与商业银行沟通,拟通过股权及债权的方式融资合计91.50亿元,其余的部分将用于向后续拟参与发行股份购买资产的本次交易的境内投资人支付预付款等用途。”

不过,查看公司2018年前三季度的财务情况,其财务费用已同比大增了105.91%,达到1.73亿元,短期借款也同比大增79.08%,为17.49亿元,闻泰科技的资产负债率截止到2018年前三季度高达77.35%,这意味着,若公司继续通过大额借款来并购,则后续的利息负担、负债率必然会大幅上升。公司并购草案中也称:“预计本次收购完成后上市公司的资产负债率约为81.89%,资产负债率进一步增加。预计上市公司每年将产生利息费用3.68亿元人民币(不考虑并购借款本金的分期还款),上市公司的付息压力较大。”

与此同时,2018年前三季度公司的货币资金为12.37亿元、可供出售金融资产截至上半年为5075万元,如此资金情况意味着公司要想负担更高的债务,必须要有更充足的经营现金流净额、其他可变现资产以及收购来的资产大幅盈利才行,否则,以借贷方式解决短期借款问题,难免又会产生一笔高额利息支出,而这些都将会令上市公司现金状况面临巨大压力。

带着如此巨大的资金负担,闻泰科技能否成功完成并购将存在一个很大的变数。截至11月1日,公司已经停牌近7个月,这其中又是否存在借此躲避股价下跌亦或借重组利好提升股价的可能呢?不管如何,一旦此次收购出现像其他很多“蛇吞象”似的跨界并购半路“流产”,则公司复牌之后的股价将会面临大幅补跌的风险。