原标题:工业品或已进入主动去库存周期 商品熊市不可避免

导言:美联储加息进程不定, 国内宏观韧性论纷纷绕绕,微观不可琢磨,大类资产表现迥异(美股牛市,A股市熊市,美指牛,人民币熊,商品牛市,美债熊,人民币债市牛市?),反馈出来的信息也截然不同。下面我们跳出固定逻辑,来看库存周期演变。

本文来自小K侃有色,由扑克财经App授权发布,并在扑克财经App上发布。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

1

库存周期理论

首先什么是库存周期。

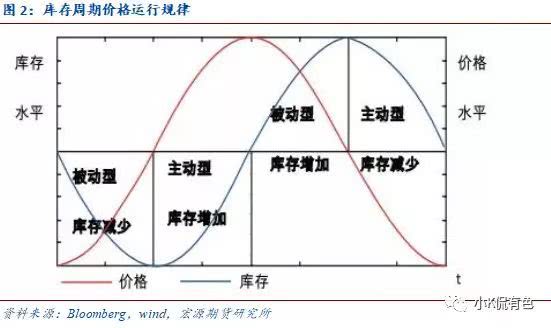

库存周期是企业库存的投资等变量发生经济的短期波动。企业的库存行为影响大宗商品的价格。在库存重建阶段大宗商品价格上涨,去库存阶段大宗商品价格下跌。

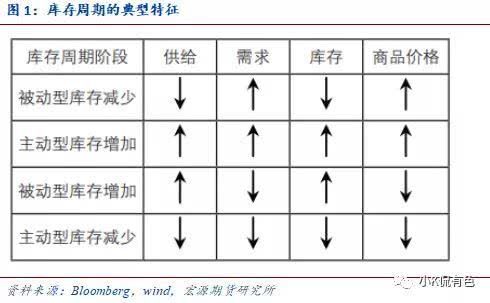

一个完整的库存周期如果按照量价关系往往被分为四个阶段:

被动去库存:需求上升、库存下降。即需求回升,经济开始边际转暖,企业库存来不及反应,从而随销售增加而被动下降。

主动补库存:需求上升、库存上升。即需求回升,经济开始明显转暖,企业预期开始积极,主动去增加库存。

被动补库存:需求下降、库存上升。即需求已开始下降,经济开始边际变差,企业还来不及收缩生产,销售下滑导致库存被动增加。

主动去库存:需求下降、库存下降。即需求已确认下降,经济明显变差,企业预期消极,主动削减库存。

简单地讲四阶段:被动去库存(需求上升、库存下降)→ 主动补库存(需求上升、库存上升)→被动补库存(需求下降、库存上升)→ 主动去库存(需求下降、库存下降)。

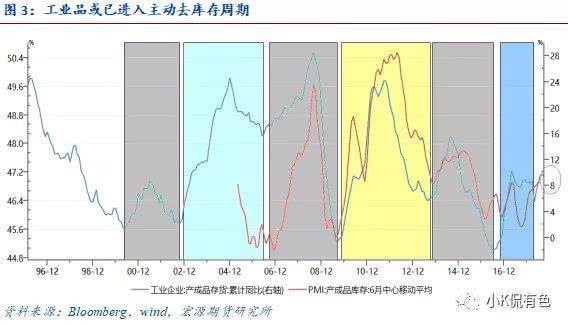

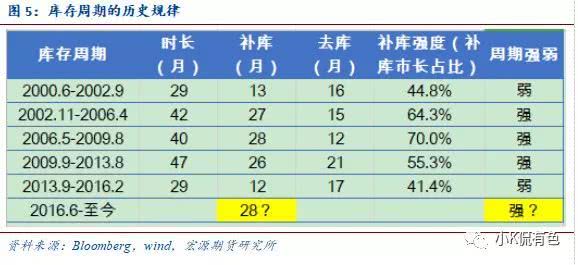

2000年之后,中国经历了2000-2002、2002-2006、2006-2009、2009-2013、2013-2016年等五轮库存周期。

其中有三轮周期偏强,分别是2002-2006、2006-2009、2009-2013,其周期长度都在40个月以上,上升期(补库存时段)均在27个月左右;有两轮周期偏弱,分别是2000-2002、2013-2016,其周期长度均为29个月,上升期均为12个月左右。换句话说,在强周期,补库存一般占据3/5的时间;而在弱周期,补库存一般占据一半不到的时间。

2002年周期偏强的原因是因为中国地产系产业链(98年停止福利分房)和出口系产业链(加入WTO)处于形成过程中,这两条产业链也是影响过去15年的产业链谱系;2006年的周期偏强是因为全球供需两旺,其根源可能在于中国的低劳动力成本与美国格林斯潘时期的货币政策的滞后影响;2009年的周期偏强是因为中国的四万亿刺激政策出台,基建和房地产领域同时发力。

2

本轮周期的判断

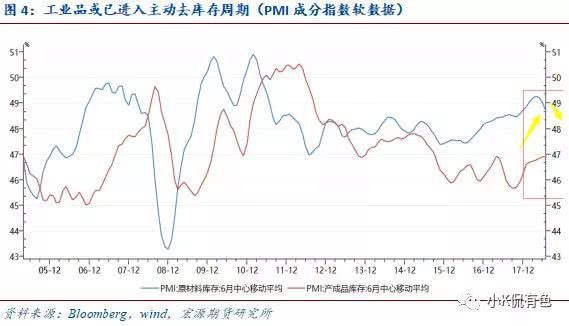

本轮周期从2016年6月库存触底之后,至今历时28个月。从绝对时长上来看,参考历史经验,可以确定本轮周期应该是一轮强周期;其次本轮补库周期可能已经面临着拐点,也即是将开启去库存周期。如果推断成立的话,也就意味着我们将迎来平均1年4个月的去库存阶段。另外我们从PMI的原料库存,新订单等数据可以坚定我们判断拐点的证据。

本轮库存周期之所以为强周期,主要是居民加杠杆,房地产子周期的延续。

3

本轮周期可靠性的验证

为了证实我们判断的可靠性,我们先以子行业有色行业为例进行验证。

首先,根据库存周期理论,有色行业均已经进入了去库存周期当中。其次,我们以铜为例具体论证。

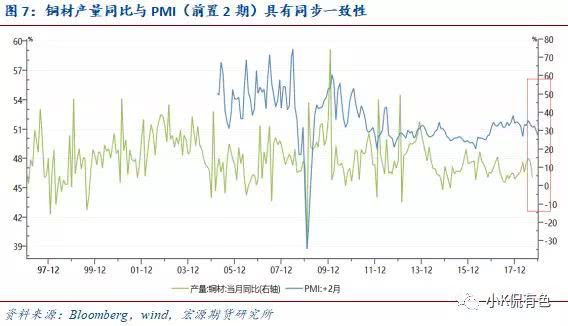

铜作为一个宏观高敏感品种,与制造业景气程度密切相关。其中铜材作为铜下游的主要产品(包含铜管、铜箔、铜棒、铜线及铜板带等),其月度产量增长率可以很好的 与 PMI 指数(领先2个月)变化率相拟合。这一方面显示出,铜消费指标对工业产出及需求的相关运行情况有印证意义,另一方面则反映了宏观环境的变化对铜消费的实际指引意义。

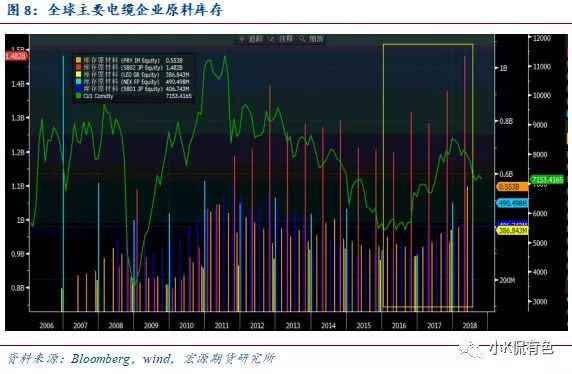

下游终端铜消费企业或正处于被动补库存阶段,而这种被动补库行为已经面临尾声。主要原因是其一从宏观(整个有色行业)上来看,已经进入主动去库存阶段;其次,从全球主要下游企业来看,这一轮的补库存强度已经超越了以往年份了,随时面临盛极而衰的境地。

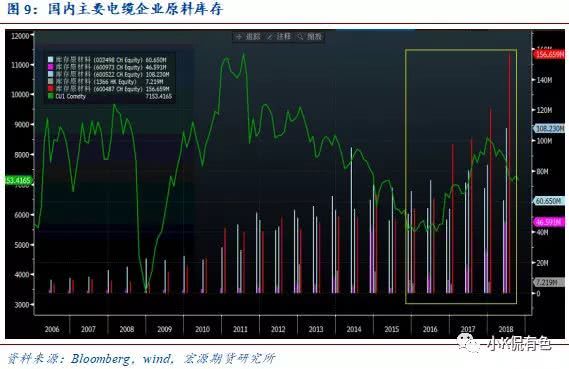

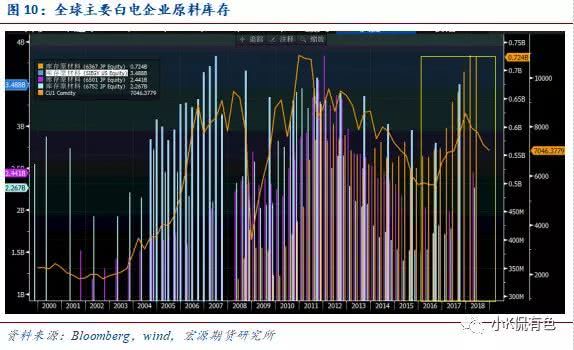

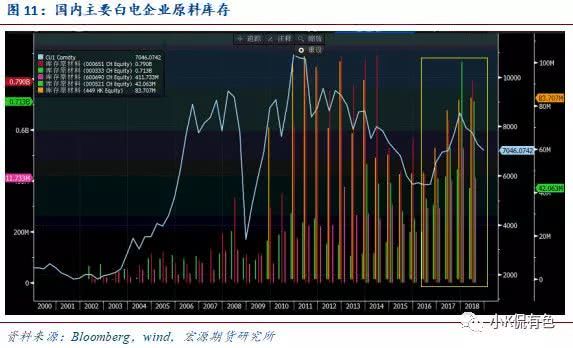

我们通过梳理大型电线电缆企业和白电企业(主要是空调)的原材料增速,发现下游终端消费企业的原材料增速从 2016 第 二季度之后进入上升阶段,这大概率源于空调冰箱和电线电缆企业在资产负债率和利润率得到一定改善之后,或将加大了原材料的采购量,企业再度进入扩产周期。对标历史上的补库周期经验, 这种补库周期大概率在年底结束,未来铜终端消费企业对原材料的采购量不断减少也或将直接引导铜价再度加速下跌。 这一点,也可以从国内样本库存上得到印证,国内样本铜材企业库存创统计以来的新高水平,那么后期消费的韧性值得担忧。

子行业与宏观上相互印证,我们可以说工业品或已经进入了主动去库存周期,且是一轮强周期。

Note:样本企业住友电工、古河电工、耐克森、莱尼、普睿司曼

Note:样本企业亨通、宝胜、中天、汉缆、江南集团

Note:样本企业大金工业、西门子、松下、日立

Note:样本企业格力、美的、青岛海尔、志高、长虹美菱

本文主要结论

关于贸易战的问题是否改变库存周期规律,我认为不能,这一点我们从历史数据上可以看出。其次,我认为尽管贸易战不能改变周期规律,但可以影响周期,例如延长或者缩短周期表现,但不改变本文结论。

结论一、工业品或已进入主动去库存周期,且本轮是一强周期。

结论二、工业品或已/将进入熊市(以20%跌幅为准线)。