原标题:泰盈科技 隐匿在阿里滴滴们背后的低调 卖水者

声明:本文仅为信息交流之用,不构成任何交易建议。

检验一种商业模式是否有韧性,最好的试金石唯有时间。当人们在不断迭代的产业周期里,为一个又一个新晋科技明星鼓与呼时,一些贯穿其中且近在咫尺的投资机会,却往往最容易被视而不见。

比如呼叫中心,一种得以穿越不同产业周期的“卖水”式商业模式。

这个与所有产业周期均紧密勾连的特殊业态,自其发迹,便紧紧附着在人类产业生活各种场景之中。

中国人对于呼叫中心最显性的认知,莫过于本世纪初以来,在公共事业领域中出现的那些标志性电话号码:10086、10000、12306、95588……

但时至今日,随着技术与场景的进化,呼叫中心早已不再局限于电话营销本身,而发展成为了客户联络服务中心,并朝着网络化与智能化不断演进——试着联想下,你是如何打车、叫外卖、寄快递以及网络购物的?故而“呼叫中心”这一称谓,也已演化称谓“业务流程外包商”(BPO)。

赛科斯企业(NASDAQ:SYKE)是美国最大的业务流程外包商之一,成立于1977年,是一家纳斯达克上市公司。在“城头变幻大王旗”的纳斯达克,本世纪以来这18年,这家低调的科技产业卖水者,其股价始终一路呈上行之势,可谓不问周期冷暖。

而在中国,其实我们也有这么一家可与赛科斯比肩的同业龙头:泰盈科技(NASDAQ:CCRC)。

只是中国的科创业态,在过去年间过于喧嚣,对于BPO这种闷头发财的商业模式几近忽视,以至于人人都聊腾讯阿里京东美团滴滴,却很少听得有人谈起隐匿于这些庞然大物背后吃尽客服红利的泰盈科技。

泰盈科技投资潜力如何,它所在的产业发展近况怎样,我在下文细细说。

中国BPO产业发展空间巨大

【1】全球发展格局

自美国泛美航空公司在1956年建成世界上第一个具有一定规模的呼叫中心、用以帮助客户通过呼叫中心进行机票预定以来,全球呼叫中心行业持续蓬勃发展。尤其在欧美等经济发达、服务业先进的国家和地区,呼叫中心行业的需求旺盛,整体呈现出几何级数的发展。

另一方面,虽然呼叫中心一般主要分为两种类型:企业自建型和外包服务型,但随着呼叫中心在各行业的渗透率逐步加深,近半个多世纪以来,呼叫中心行业在全球整体呈现出显著的专业化、外包化发展趋势。

在此之中,大多数企业由于普遍有提高劳动生产率、剥离非主营业务的需求,呼叫中心的BPO(Business Process outsourcing,商务流程外包,简称BPO)已经成为全球呼叫中心行业的主流发展方向。

【2】呼叫中心BPO产业在中国的发展

呼叫中心BPO产业在中国,也已经有了多年的发展,并逐步缩小了与欧美等发达国家的差距。从市场规模的角度来看,目前中国呼叫中心BPO产业大体呈现出累计投资规模(行业规模)持续壮大、市场需求依然没有饱和等两大特征。

来自前瞻产业研究院的数据显示,2011年以来中国呼叫中心产业累计投资规模逐年增长。 2015年,全行业投资总额约100亿元,行业累计投资金额已经超过1000亿元;截至2016年底,中国呼叫中心产业累计投资规模已达1557亿元。

另一方面,虽然截至2015年末中国呼叫中心席位数预计已突破100万席大关,但未来仍然有巨大的数量增长空间。

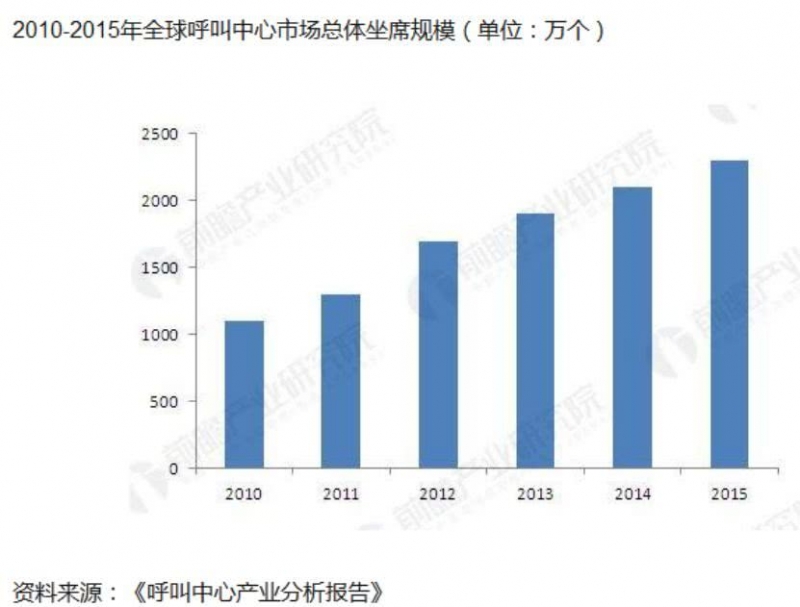

前瞻产业研究院《呼叫中心产业分析报告》数据显示,2010年以来,全球呼叫中心市场总体坐席规模整体快速增长,由2010年的1200万个增长到2015年的超过2300万个。

而无论是从中国人口占全球人口比重的角度,还是从中国经济在全球经济占比的角度,当前中国呼叫中心市场总体合理的坐席规模,应当为全球总量的10%至20%,对应具体坐席数量约为200万至400万个。显然,当前国内行业需求还远没有饱和。

【3】国内行业竞争格局

从全球角度来看,欧美日等发达国家呼叫中心BPO产业的发展已经非常成熟,并已经涌现出了多个行业寡头型企业。

而目前国内呼叫中心行业仍以企业自建型呼叫中心为主(尤其是电信、金融和公共服务行业),呼叫中心BPO产业的规模则相对较小。此外,基本是在呼叫中心BPO产业内,也主要以中小型企业为主,市场集中度较低。

从这个角度上看,未来呼叫中心BPO产业的市场空间,尤其是行业龙头企业的发展空间,将十分巨大。

泰盈科技基本面透视

在国内呼叫中心BPO产业的上千家企业中,泰盈科技是国内少数几家登陆资本市场的领军龙头企业,其基本面情况如下。

(一)五大核心竞争力

【1】行业资质雄厚

泰盈科技发起设立了工信部软件及信息服务业领域的呼叫中心及电商后台专业委员会,是国内行业标准的参与制定者。

质监总局“服务标准化试点单位”、工信部“中国十大服务外包企业”、商务部“全国服务贸易50强企业”等数十个荣誉称号,可以佐证其行业资质之雄厚。

【2】地域布局广泛

泰盈科技目前在北京、上海、重庆、新疆、广西、江西等12个省份的20个城市设立了服务外包交付基地,建设呼叫中心及电商后台外包坐席超过1万个,业务范围遍及全国。

【3】业务领域全面

在呼叫中心方面,目前泰盈科技已经在电子商务、电信、金融、物联网、现代加工制造业等领域服务了多家大型龙头企业。其中就包括:如阿里巴巴、中国移动、中国电信、中国建设银行总行、中信银行、奔驰汽车、海尔集团、去哪儿网、滴滴出行等。

【4】具备全球布局实力

泰盈科技已在山东烟台设立了面向日韩的跨境服务外包基地,在新疆乌鲁木齐设立面向西亚及欧洲的跨境电商后台基地,在广西南宁设立面向东盟国家的跨境电商后援中心外包基地。

这些举措,都已经为公司成长为全球呼叫中心BPO企业和电商后台领域领军企业打下基础。

【5】强大的信息安全体系

信息安全是呼叫中心BPO产业的命脉,这也被泰盈科技视为其自身的核心竞争力之一。

在信息安全体系保障上,泰盈科技在日常工作流程中,常态化使用四项安全措施:

一是在办公场所采取三级安全体系,包括门禁系统、视频监控系统等;二是对运营项目现场区域进行封闭式管理,非本项目人员严禁进入;三是现场员工严禁携带数码产品,防止信息泄露,并在外部设置安全柜;四则是机房检查及人员进出入登记授权体系。

值得一提的是,自成立以来,泰盈科技在信息安全方面始终没有出现过重大事故。

(二)运营管理及资源整合能力

呼叫中心BPO行业属于典型的劳动密集型产业。随着行业逐步向专业化、智能化方向发展,企业的内部运营管理能力也愈发重要。

在这方面,泰盈科技着的竞争优势主要体现在以下4个方面:

一是持续跟随全球领先技术,不断扩大自有开发人员规模,以适应瞬息万变的市场需求;二是通过上下游产业链的投资和整合,成为技术、运营、人力资源的领先者;

三是成立泰盈咨询研发部门,把握行业发展趋势的同时对行业之间的协调发展进行推进;四是建立垂直行业事业部,实现专业整合。

另外要指出的是,员工素质和员工培训始终都是呼叫中心和电商后台BPO行业的重要核心竞争力之一,相对于国内其他竞争对手,泰盈科技在人力资源领域也拥有强大的外部资源优势:

与泰盈科技同属于一个控股股东的北京声谷教育投资有限公司,能够为泰盈科技源源不断的输送优秀的员工,并不断提升老员工的业务水平——这是其他同业内难以比拟的。

(三)大数据与云服务将成为新的利润曲线

在近年来大数据分析、人工智能、语音识别、云计算等高新技术飞速发展的背景下,呼叫中心自身的业务模式,由于能够获得海量的客户企业关于运营、售后、营销等方面的数据,这一产业也正在衍生出企业的大数据分析咨询服务、企业云服务等新型业态,并将会成为呼叫中心产业新的重要业务收入来源。

从这一点上看,作为国内呼叫中心BPO产业龙头企业的泰盈科技,从长期角度也将有望增加一个十分重要的利润增长点。

而就传统市场需求而言,相对比欧美等发达国家寡头竞争的行业格局,未来泰盈科技等行业龙头企业的市场占有率、收入规模也将有望逐步扩大和增加。而事实上,近年来国内房地产、家电、食品饮料等许多行业,都已经呈现出龙头企业“强者恒强”的格局。

此外,作为大量营业收入来源于电商后台呼叫中心的企业,随着未来电商产业的持续蓬勃发展,以及电商平台用户对服务质量要求的进一步提高,泰盈科技在这一方面的市场需求也将有望强劲增长。

整体而言,结合中国经济发展的大环境来看,从中长期角度而言,泰盈科技未来仍将可以预见的广阔成长空间。

公司价值被显著低估

从泰盈科技的公司价值角度来看,综合泰盈科技主要财务指标表现、市场估值、公司成长空间等三大维度来看,目前公司的价值显著被投资者低估。

【1】财务指标优同业最强

从国内同业比较来看,泰盈科技自2015年12月在美国纳斯达克上市之后,连续多年的营业收入、净利润、总资产、股东权益等多项财务指标均位于对标上市企业(含新三板上市)的第一位,是国内呼叫中心BPO行业当之无愧的龙头企业。

以2018年中报为例,泰盈科技2018年上半年营收6604万美元,而佳音在线、点动股份、天润融通、合力亿捷这4家行业内上市企业的上半年营收,则分别为人民币100万元、1.23亿元、1.26亿元和7952万元。

归属母公司净利润方面,泰盈科技2018年上半年盈利1101万美元,佳音在线、点动股份、天润融通、合力亿捷的上半年净利润则分别为人民币-23万元(亏损人民币23万元)、27.24万元、2997万元和1371万元。

此外,从净资产回报率(ROE)、资产负债率等财务指标上看,泰盈科技整体也明显优于上述4家企业。

与此同时,即便是与海外巨头相比,泰盈科技的财务指标表现同样堪称优秀。2018年上半年,北美呼叫中心BPO行业的两家龙头企业赛科斯企业和TeleTech Holdings(NASDAQ:TTEC)的ROE分别仅为2.27%和2.97%,而泰盈科技同期的ROE则达到24.93%。

【2】市场估值明显偏低

进一步从股票市场的估值角度来看,泰盈科技的估值也显著低于行业内其他多数上市企业。

截至11月1日,点动股份、天润融通、合力亿捷的动态市盈率(按照2018年半年报计算,下同)分别为243倍、2.44倍和18.97倍;赛科斯企业和TeleTech Holdings的市盈率分别为35.66倍和56.64倍;而泰盈科技市盈率则仅为9.86倍。

如是,无论是与国内同业上市公司相比,还是与美股的其他同业龙头上市公司相比,当前泰盈科技的整体估值水平都显著偏低。

以上,对于呼叫中心BPO产业这个特殊产业来说,应对不同产业的变化而进行资源适配将是常态,但万变不离其宗的是,哪里有服务场景,哪里有信息沟通需要,哪里就有它存在的空间与进化的痕迹——而这,也正是泰盈科技的核心投资逻辑所在。