原标题:曾经的神话英伟达 为何现在不灵了

11月15日盘后英伟达公布Q3财报后股价出现大幅下跌,下跌幅度达到16.77%。老虎证券投研团队数据显示,股价盘后大跌的原因一方面是,公司大幅下调了第四季度营收的预期,另一个主要因素是虚拟货币的价格出现大幅下跌。

行情来源:老虎证券APP

英伟达Q3亮点

(1) 数据中心、专业视觉效果、自动驾驶平台等专业GPU的收入创纪录新高

(2) 季度分红上升7%达0.16美元每股。

(3) 公司2020财年计划向股东派发30亿美元。

(4) 公司第三季度收入31.81亿美元,比第二季度的31.2亿美元上涨了2%

(5) 稀释后每股收益为1.97美元/股,环比上涨12%

(6) 公司推出了基于NVIDIA Turing(实时光线追踪)技术的GPU

各分业务动态

(1) 世界范围内最快的500台超级计算机在使用英伟达的GPU加速器,比去年上涨了48%

(2) 推出专为数据科学和机器学习准备的“RAPIDS” 开源GPU加速平台,该产品被许多行业

巨头使用,包括:Dell EMC,IBM、甲骨文、SAP。

(3) 公司开发了英伟达T4云GPU平台,hyperscale可以提供音频、视频、图像以及推荐提供加速服务。

(4) 开启NVIDIA Clara平台项目,该平台专门为下一代医疗器械提供AI服务,例如在早期的发现、诊断、手术等方面提供医学成像支持。

(5) (5)发布了GeForce RTX系列,游戏专用GPU,这是第一款具有光线实施跟踪功能的GPU

(6) 推出了Quadro RTX系列,可以为成千上万设计者和艺术家的工作流程带来革命性的改变。

(7) 雅马哈公司宣布会使用英伟达的GPU来支持该公司的自动驾驶系统

英伟达第四季度展望

(1) 公司预计第四季度收入达到27亿美元,上下浮动2%。

(2) 第四季度公司毛利率为62.3%

(3) 公司的运营成本将为9.15亿美元

英伟达的发展方向

由于人工智能需要解决的一个重要问题是计算机对现实世界图像进行识别,所以作为图像处理的重要工具,GPU自然成为人工智能设备的可信组件。GPU正广泛的应用于无人驾驶、机器人、虚拟现实设备当中。此外大数据和机器学习需要有进行亿万级数据的处理。卫星成像、医学成像、无人机、无人驾驶、内容分析推送、数据中心等数据科学的应用领域都需要大量的高速数据计算能力。

将海量图片信息数据化是AI学习的基本需求。所以应为达广泛布局AI、机器学习与数据中心是在布局未来的科技发展趋势。英伟达目前主要业务有游戏显卡、专业可视化、数据中心和自动驾驶。在以上几个方面视觉计算都是核心技术。

英伟达的主要产品

公司目前开发了不同的GPU产品来分别服务于不同的应用市场。GeForce是专为游戏设计的GPU,Quadro是专为设计师研发的GPU,而Tesla的主要目标市场是人工智能、深度学习与大数据。还有一款名为GRID的GPU主要应用于云平台与数据中心。

除了GPU,公司还开发了两款特别的处理器。DRIVE是专为自动驾驶系统开发的具有强大算力的处理器。,公司的另一款处理器SHIELD应用于公司的一系列硬件设备中(平板电脑、掌上游戏机、电视盒子等),为用户提供高品质游戏体验。此外公司的Jetson TX 2处理器是一款专门为AI计算平台内嵌使用的处理器。

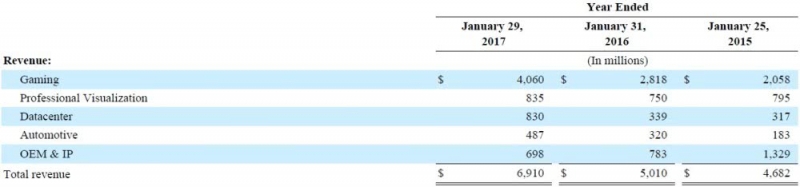

公司2018财年(每年1月为公司财政年度完结)的总收入为97.14亿美元,其中有83.7%的 收入是来自公司各类GPU业务,15.79%的收入来自于公司的处理器业务。

在GPU业务方面,2018财年来自游戏专用GPU GeForce的收入按年上涨了20%。人工智能GPU Tesla与云平台GPU GRID的销售收入上涨了133%。这一功能的GPU销售收入增长最为显著。受益于云服务、人工智能与大数据产业的持续火爆,公司在这一领域的相关产品销售额出现了大幅度的飙升。在处理器业务方面,公司Tegra 处理器的收入按年上涨了86%。其中针对游戏平台及开发服务的SOC模块销售额同比上升300%。自动驾驶处理器的收入上涨了15%。

游戏GPU仍是收入最主要来源

英伟达虽然在大数据及AI领域进行的广泛的布局,但是截止到2017财年公司最主要的收入还是来自于游戏领域GPU的收入。公司2017年69.1亿美元的收入中,有40.06亿美元的收入来自于游戏相关GPU,占比达到58.75%。2015财年及2016财年公司的游戏相关GPU销售额占总收入比重也分别达到56.24%与43.9%。

GPU市场份额的分布情况

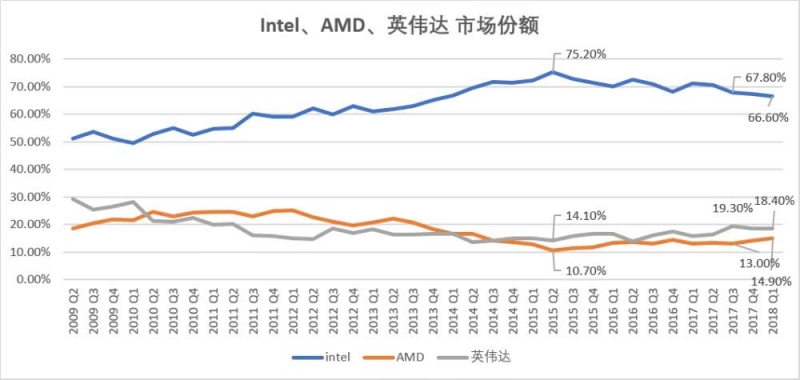

据统计,截止到今年第二季度英伟达在独立GPU市场的市场份额为65.1%。AMD的市场份额为34.9%。在独立GPU市场英伟达和AMD占据了几乎所有的市场份额。

虽然在独立GPU市场上英伟达和AMD独占了整个市场,但因为GPU被集成到CPU的模式被大量采用,所以intel在集成GPU市场的份额上遥遥领先于英伟达和AMD。从2009年第二季度,到2018年第一季度intel在GPU市场的市场份额最高时曾经达到75.2%。其次是英伟达,截止2018年第一季度,Intel的市场份额为66.6%,同期英伟达和AMD在GPU市场上的市场份额分别为18.4%和14.9%。

英伟达与AMD财务指标对比

英伟达的财政年度到每年1月底为止,所以英伟达发布的财报向后顺延一年与AMD的报告时段基本对应。例如,英伟达2014年的财务数据应对应AMD2013年的财务数据。

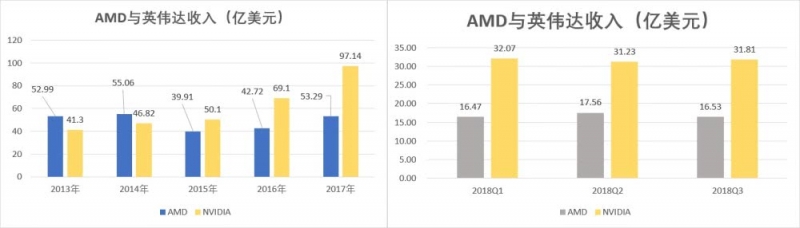

英伟达2013年的收入为41.3亿美元,同期AMD的收入为52.99亿美元,但是从2015年开始英伟达的收入就开始大幅反超AMD,2015财年NVIDIA的收入为50.1亿美元,而AMD当年的收入为39.91亿美元。,从2015年以后两公司的收入差距就越拉越大。2016年英伟达的收入为69.1亿美元,而AMD的收入为42.72亿美元,英伟达比AMD的收入多出26.38亿美元,这一差距到2017年更是拉大到43.85亿美元。

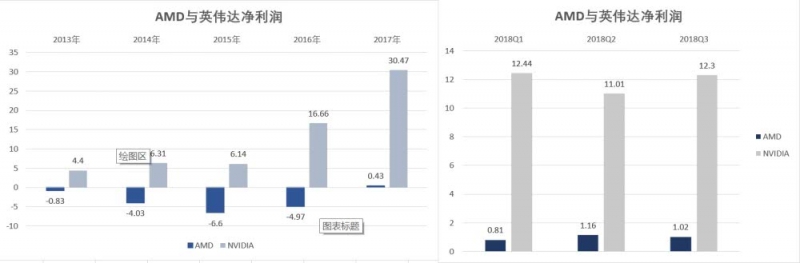

从净利润角度来分析,英伟达的表现更为出色。2013年英伟达的净利润为4.4亿美元,而同期AMD的净利润为亏损8300万美元。2017年英伟达的净利润已经达到30.47亿,而同期AMD的净利润只有4300万美元。

英伟达的盈利情况明显好于AMD的一个主要原因是,英伟达的生产成本占总收入的比重要远低于AMD。2016-2018财年英伟达主营业务成本占总收入的比重分别为43.8%、41.2%和40.07%。而对应于AMD2015-2017财年的销售成本占比分别为72.94%、76.64%和65.79%。

造成这种明显差异的一个重要原因在于英伟达与AMD相比其显卡更多占领的是高端市场,特别是在游戏显卡方面。此外英伟达更具有规模经济优势。所以在规模经济以及售价上英伟达与AMD相比利润率更高。

为何英伟达神话不再?

英伟达盘后公布Q3报告后股价出现大幅下跌,下跌幅度达到16.77%。股价盘后大跌的原因一方面是,公司大幅下调了第四季度营收的预期,另一个主要因素是虚拟货币的价格出现大幅下跌。

今年第一季度英伟达的几款GPU的价格达到近一年来的高点,随后出现大幅下跌,特别是高端的GPU产品例如GeForce GTX 1080 Ti,其价格已经从最高点的1200美元下跌到750美元,下跌幅度达到60%。产品价格的下跌直接影响了公司的收入及净利润。

GPU价格大幅下跌与虚拟货币价格的大幅下降有直接的关系。因为GPU是挖矿设备中最重要的元件。所以大量虚拟货币“矿厂”前期会采购大量的显卡,从而抬高整个市场显卡的价格。虽然英伟达来自矿机业务的收入在高峰期也只占到公司收入的10%左右,但是由于整体价格走高所以公司整体利润出现大幅上涨。但是比特币的价格在去年年底创出历史新高后就出现断崖式下跌,从最高点的19664美元下跌到最近的5724.6美元。

虚拟货币价格的走软直接打击的市场对GPU的需求。虽然英伟达在AI、大数据领域进行广泛的布局,但是目前对公司利润的贡献度有限。显卡市场价格的整体走低是引起近期公司股价下跌的最主要原因之一。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股社区”,有温度的股票交流社区。更多港美股新股申购资讯,请关注老虎证券。