原标题:1.4万亿商誉成黑天鹅?证监会提示风险,这些股票你有吗

11月的股市够疯狂。垃圾股、问题股、低价股,成为市场的香饽饽。恒立实业14天连涨13个板,*ST长生退市前横扫7个板……

但周末不平静,不仅整治准退市股,11月16日证监会还发布了重磅消息:有关商誉减值的会计监管风险提示。

截至2018年三季报,A股3573家上市公司商誉高达1.44多万亿元,其中有21家公司商誉占资产比重高达50%以上,监管层很担心这会成为市场新的黑天鹅。

商誉是什么?

商誉是上市公司兼并收购行为的附带产物。举个例子:A上市公司收购B创业公司,B企业的净资产公允价值为2亿,但A公司最终却花了5亿收购,那么商誉就是多花的3亿。

商誉体现了被收购企业的品牌价值。但现在市场不好,被收购公司可能业绩增速放缓甚至亏损,这样的就产生了一个问题:商誉减值,这将侵蚀利润。而每年底的商誉减值测试,将冲击高溢价收购后业绩变脸的公司,财报差、股价跌,也将严重侵蚀投资者的收益。

01

我们拿全通教育举个例子:

这是前几年的股王,市值一度超茅台。在三季报的A股商誉占资产比例最高50股的榜单中,全通教育以第19名的身份再露面。商誉占资产高达51.28%,占所有者权益高达64.71%,远高于创业板平均水平。

全通教育是一家从事家校互动信息服务的专业运营机构,主要为中小学校以及学生家长提供即时、便捷、高效的沟通互动服务。

2014年9月至2015年1月期间,全通教育全资收购了北京继教网技术有限公司和西安习悦信息技术有限公司股权。

这次收购,在二级市场获得巨大成功,七天收出六个涨停。

从此,全通教育成为一家热爱收购的公司。2015年,公司又一口气展开9次收购,全通教育对河北皇典、湖北音信、广西慧谷和湖北音讯的持股比例均在51%以上。

尽管2015年后半场是股灾,全通教育已从400多元直泻到100以下,但还不忘记收购。

2016年全通教育又继续收购了金华市浙师智慧教育科技有限公司和源柯管理咨询(上海)有限公司,2016年12月底,又披露了上海闻曦信息科技有限公司的收购计划。

前前后后,全通教育收购的公司有十余家。

这些收购没有对全通教育的财报产生积极影响,2017年,全通教育净利润下滑至6629万元,而2018年更是全通教育业绩大幅下滑的一年。公司营业收入增长率连续三季度下滑,跌幅分别为-24.58%、-32.95%和-31.78%。二季度净利润更是仅有27.78亿元。

今年三季度,全通教育归属母公司扣非后净利润亏损高达596万元,同比下滑168%,加权净资产收益率只有0.29%。

祸不单行!今年全通教育迎来商誉减值。

高溢价收购,是冲着赚更多的钱去的,但如果没有产生“1+1>2”的效应,要面临商誉减值风险。2015年全通教育商誉达到11.79亿元。到2017年,商誉总值激增到14.15亿元。

但截止2018年三季度,湖北音信计提2022万元,西安习悦计提452万元,商誉下滑至13.91亿元。

就在11月15日晚,学前教育行业迎来新政:禁止民办幼儿园上市,且上市公司涉及幼儿园的股权或资产将加大监管。这轮新政将不止影响到学前教育行业,也不排除之后K9和K12阶段教育也将迎来高强度监管。

受此连带影响,全通教育16日低开近3个点。

全通教育巅峰时股价达到467元,到如今全通教育经历了10送12和10送15两次高送转后,折合来看股价和最高点相比暴跌90%。

靠概念炒作的全通教育,迎合了当时热点,成为创业板龙头,这其中高商誉的泡沫也在累积。如今它已为之前的暴涨偿债,但商誉减值这颗地雷,还有可能发生……

高商誉虽暗示了公司未来的潜力增长点,但在经济下行,收购子公司不景气等因素影响下,反而会因过高商誉受牵连。

02

猫哥建议大家远离这些“高商誉”股票:

商誉占资产比重过高

万一因商誉减值崩盘,利润缩水,资产大幅贬值。

母公司亏损

母公司每况愈下,指望收购公司带来效益,万一双双下挫?

高溢价收购的公司

上市公司“赔本赚吆喝”,假若收购后水土不服,将侵蚀利润。

收购子公司现亏损

增负担买负债,商誉必将贬值。

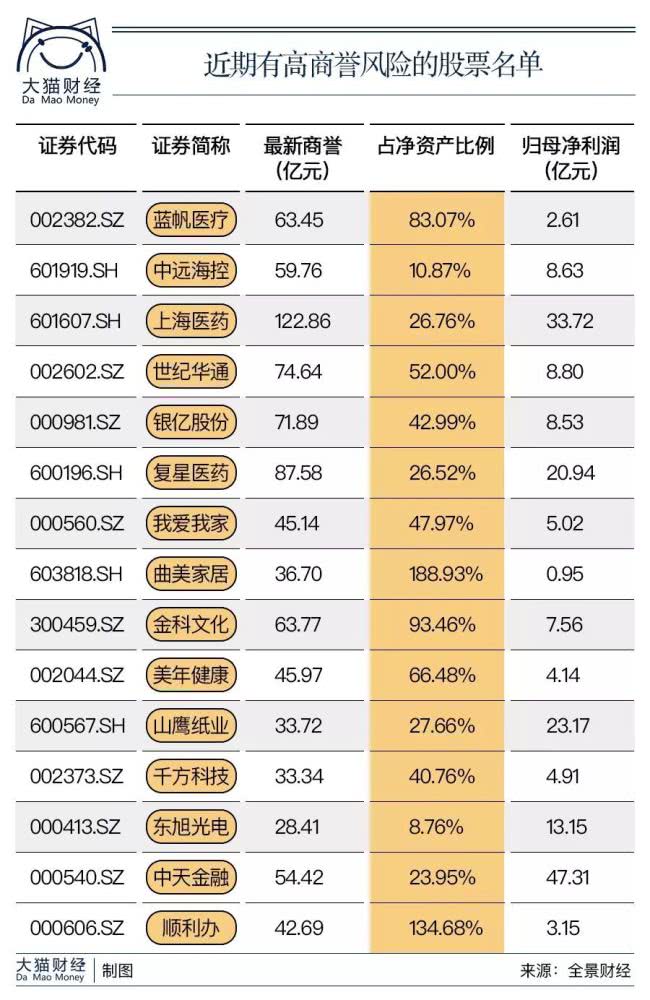

最后,我们提供一个商誉占净资产高的名单股,如果手头持有,得评估下风险啊。