原标题:五部门 四类机构可发行资管产品参与债转股

鼓励银行、信托公司、证券公司、基金管理公司等依法依规发行资产管理产品参与市场化债转股

■本报记者 苏诗钰

为有效动员各类社会资本参与市场化债转股,推动市场化债转股扩量提质,国家发改委办公厅、人民银行办公厅、财政部办公厅、银保监会办公厅、证监会办公厅联合印发了《关于鼓励相关机构参与市场化债转股的通知》(以下简称《通知》)。

中国国际经济交流中心经济研究部副研究员刘向东昨日在接受《证券日报》记者采访时表示,《通知》的意义在于加快推进市场化债转股工作,有效降低非金融企业杠杆率,稳定创新创业企业发展预期,提高企业融资能力,解决融资难融资贵问题。对债转股市场而言,保险、基金等机构资金的注入,可以有效提高资本市场融资比重,搞活资本市场扶持创新创业企业的直接融资机制。

《通知》明确,允许符合条件的保险集团公司、保险公司、保险资产管理机构设立专门实施机构从事市场化债转股,允许保险业实施机构设立私募股权投资基金开展市场化债转股,实施机构的管理参照《保险资金运用管理办法》、《保险资产管理公司管理暂行规定》、《金融资产投资公司管理办法》等规定执行。

《通知》鼓励私募股权投资基金开展市场化债转股业务,私募股权投资基金管理人可以独立开展或与其他机构联合开展市场化债转股项目,资金募集和使用应符合相关监管要求。鼓励银行、信托公司、证券公司、基金管理公司等依法依规发行资产管理产品参与市场化债转股,资金投向和使用应符合相关监管要求,公募资管产品除法律法规和金融管理部门另有规定外不得投资非上市企业股权。鼓励暂未设立实施机构的商业银行利用现有机构开展市场化债转股,允许符合条件的商业银行单独或联合或与其他社会资本发起设立金融资产投资公司。支持外资设立私募股权投资基金开展市场化债转股业务。允许外资依法依规投资入股金融资产投资公司、金融资产管理公司开展市场化债转股。

今年8月份,国家发改委等五部门联合发布的《2018年降低企业杠杆率工作要点》曾提出,深入推进市场化债转股,要壮大实施机构队伍增强业务能力。支持符合条件的银行、保险机构新设实施机构。

东方金诚金融业务部助理总经理李茜昨日在接受《证券日报》记者采访时表示,资本市场丰富了债转股业务形式,拓宽了资金来源。资金筹集是债转股项目落地的难点,银行可以通过私募基金形式拓宽资金来源。私募基金可以撬动社会资本参与。同时,对于债转股回报周期长且涉及股权管理等问题,私募股权基金具备天然优势。此外,在不良债权处置方面,商业银行和资产管理公司(AMC)通过商定出资比例、设立合伙基金实施债转股,既拓宽了不良债权的处置形式,同时在AMC和商业银行之间形成分担机制,有助于调动AMC参与不良债权处置的积极性。

央行连续18天未逆回购 流动性仍充裕

专家预计,市场资金面有望继续保持宽松状态

■本报记者 苏诗钰

11月19日,中国人民银行发布消息称,目前银行体系流动性总量处于合理充裕水平,11月19日不开展逆回购操作。这也是自10月26日以来,中国人民银行连续18天没有逆回购操作。

东方金诚首席宏观分析师王青昨日在接受《证券日报》记者采访时表示,近期资金面持续处于较为稳定的充裕状态,市场利率仅略高于公开市场政策利率(DR007)水平,且无明显到期压力,无需央行通过逆回购进行“削峰”操作。这是近期央行连续暂停逆回购操作的直接原因。

王青表示,此外,今年以来央行通过降准、MLF等方式,加大中长期流动性释放力度;与此同时,央行多次通过较长时期连续暂停公开市场操作,达到“收短放长”效果。这一方面可以优化银行流动性结构,引导银行向实体经济定向“宽信用”,降低企业融资成本,另一方面也可适度控制市场利率水平,避免释放“大水漫灌”信号。

中国银行国际金融研究所外汇研究员王有鑫昨日对《证券日报》记者表示,从总量上看,目前国内流动性依然比较充裕。年内央行已不断通过降准、超额续作MLF、增加再贷款再贴现额度等措施向市场释放流动性,目前流动性相对充裕,Shibor各期限利率走势平稳,国债收益率逐渐下行,因此,暂停逆回购对市场的影响有限。在相对宽松的流动性环境下,融资成本下行是大势所趋,此时应避免过度投放流动性导致杠杆率过度飙升,威胁政策效果。

就下一步货币政策走势,王有鑫表示,从结构上看,逆回购主要是短期流动性提供工具,目前的核心问题是引导长期融资成本下行,为实体经济提供更多支撑,因此央行更倾向于使用MLF等中长期政策工具,而较少使用逆回购等短期操作手段。未来,货币政策重点应逐渐转向疏通货币政策传导机制方面,一方面,通过风险分担、明确授信尽职免责标准、优化考核机制等手段,给予金融机构正向的监管激励和引导,解决不愿贷、不敢贷问题。另一方面,通过设立和合理使用融资担保基金、信用缓释工具,大力支持小微企业开展股权和债权融资,扩大小微企业融资渠道,降低融资风险,切实将金融机构的“活水”引入到实体经济中来。

王青表示,考虑到11月份税期已过,本周内没有央行流动性工具到期,而伴随年末基建补短板力度增强,财政及地方专项债资金支出力度加大,会形成较大的流动性供给,预计市场资金面仍有望继续保持宽松状态。因此,短期内央行连续开展较大规模逆回购的可能性依然较低。央行或将继续引导市场利率围绕DR007小幅波动,同时重点通过信用风险缓释工具(CRM)等政策工具推动实体经济“宽信用”。

小投票

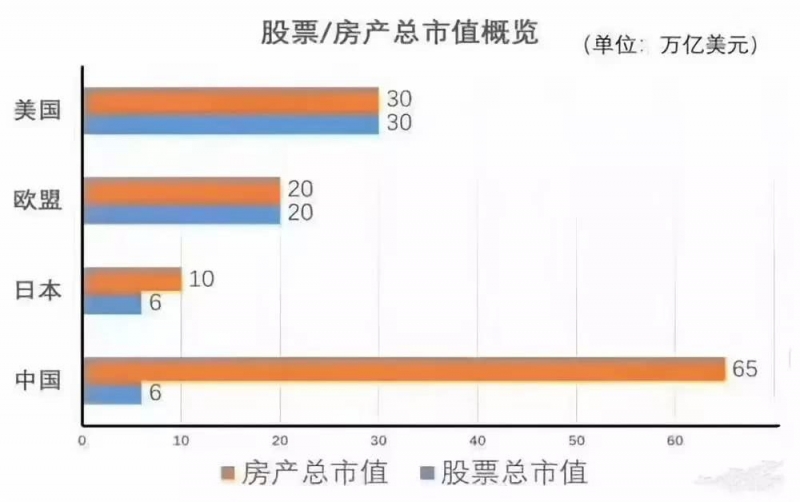

近期在微博上刷屏的一张股票房产总市值概览图显示,中国房产总市值65万亿美元,已超过美国+欧盟+日本总和,后者只有60万亿美元;中国股票市值6万亿美元,只有美国+欧盟+日本总和的十分之一左右;中国房产总市值是股票市值的十倍多,远超美国、欧盟的1倍。