原标题:美图“上岸”

图片来源:视觉中国

文|懂懂笔记

在小众品牌中挣扎的美图算是上岸了。

11月19日晚间消息,小米集团在其发布的2018年第三季度财报中宣布,与美图签订战略合作协议,小米将获得美图手机品牌和相关影像技术,以及大部分智能硬件的30年全球独家授权。小米在公告中表示,这一举措,将有助于提升拍照体验、赢得更多女性用户。

实际上,这个“结局”近几个月来已经在美图身上呈现出各种蛛丝马迹。

回看过去半年,美图的各种辗转腾挪、四处出击,显示出了明显的求生欲。但是一系列公告和财报,却如冷头浇头:

2018年4月25日,美图公司发布声明,宣布终止与BEC美链合作,同时重申没有、也不会发行任何数字货币;

2018年5月,美图公司宣布以现金储备开始进行股票回购,计划回购不超过1亿美元的股票,但是股票回购对美图股票的提振作用有限;

2018年6月1日,有关部门约谈 “美拍”相关负责人,提出严肃批评,责令全面整改;

2018年8月21日,美团公布2018年半年财报,数据显示亏损与总营收状况均不甚理想,并引发了股价剧烈波动。

在半年报公布之后,美图股价在次日开盘后暴跌,按当日收盘价计算其总市值已不到176亿港元,与历史最高时相比蒸发掉了800亿港元。至今,美图股价始终在4-4.5港元之间徘徊。

就在传出小米收购其手机业务的同时,11月14日美图美妆(美图旗下电商平台)发布业务暂停公告。公告称,由于美图美妆平台业务调整,美图美妆业务自11月30日后将停止运营。

小众手机品牌的凛冬,被“收”绝非坏事

全球及中国手机市场出货量的连续下滑已经是众所周知。国内厂商除了排名在前五位的“寡头”,其余几乎都是排行榜中的Others,可谓举步维艰。在这种情势下,小众手机品牌如何求生,是一个避不开的话题。

对于头部品牌而言,品牌效应、上游供应链的整合、线上线下渠道的优化等等,已经成为各方竞争的焦点。

懂懂笔记认为,先不讨论小米和美图哪一方更为主动,仅就美图的发展而言,并入小米的品牌和生态链体系,尤其是参与到供应链整合中,凭借自身原本的特点,才能带来更大价值。这对于美图投资方而言,可能是最好的结果。

美图因颜值而生,这个成立于2008年的企业,曾经把“美”的各种可能性发挥到了极致,从工具、产品、社区、硬件(智能手机)等等,美图也曾一直希望构建自己“美生态”。然而处处涉猎的结果,却是初处碰壁,甚至自己的核心业务也被其他友商超越,导致业绩逐年下滑。

据美图公司2016年、2017年财报显示:2016年、2017年全年营收分别为15.786亿元、45.275亿元人民币,净亏损分别为5.41亿元、1.9732亿元人民币,收入结构中,互联网业务收入占总收入的比重为6.6%、17.4%,在智能硬件分部收入为14.739亿元、37.40亿。

而根据2018年上半年财报显示,美图2018年上半年营收为20.52亿元人民币,同比下降5.9%;净亏损1.274亿元;此前盈利的大头——智能硬件收入14.80亿元,同比大幅下降23.4%;相比2017年底,美图公司月度活跃用户总数(MAU)大幅下滑16%,其中美拍MAU更是大跌56%。

财报中唯一的亮点,就是互联网业务占营收占比增加至27.9%,同时在线广告收入增长244.8%,至2.849亿元。

美图新一季财报发布在即,但根据美图前期公布的财报趋势,2018年的盈利状况依旧堪忧。尤其是最主要的收入来源——智能硬件收入大幅下滑,令人感到积重难返。或许,这也正是美图与小米双方能够最终达成“合作”的重要原因。

只是美图手机如今的境况,实在令人有些惊诧——为何依托各方资源的手机业务,会滑落如此?

原本要激活业务链的智能手机,为何难以为继?

美图公司从2016年底上市至今,包含手机业务在内的智能硬件始终是其主要现金流来源。

在上市之初的总营收成绩单里,手机贡献了超过九成的收入,直到最近的2018年期中报显示,依然贡献了超过七成收入。

美图手机曾拥有众多忠实女粉丝群体,但是客观来看,美图手机的性价比一直饱受诟病。随着今年以来国内智能手机行业市场逐渐饱和,美图发布的新机型在技术、设计和功能方面都缺乏足够亮点,未能像以前那样引起购机热潮。

据2018年半年财报显示,美图的智能硬件业务收入继续下滑,减少至14.8亿元人民币。相比去年上半年19亿元的收入水平,美图手机降幅明显,下滑了23.4%。由于缺乏强大的产品力支撑,美图手机今年以来似乎一直把重点放在了营销上。

这期间,包括5月与故宫宫廷文化公司达成深度战略合作,和大英博物馆联合推出美图V6限量版;7月份宣布将引入新版《流行花园》剧中的“F4”成员,并与Angelababy共同代言;同时,还有与兰博基尼跨界合作推出限量版手机,与颐和园进行深度IP合作,推出T9系列手机等等。

但是,对此有业内人士分析,如此频繁地选择和知名IP进行合作,在某种程度上显示出了美图手机在营销上的焦虑,以及对目前市场的不确定性。“无论是找新代言人,还是找IP合作,说白了都是为了(手机)销量。”

而美图与小米这次“全面合作”的分账模式,或许能为双方带来更大的收益。

据悉合作分为两个阶段:在第一阶段,卖出的手机会交付美图10%的利润分成,这个形式会持续五年时间;在第二阶段,手机销售后按固定分成,小米每年给美图保底1000万美元,手机之外的智能硬件每年按毛利15%分成。

对于小米而言,此次收获美图手机品牌的相应资源,将会提升自身在女性细分市场的影响力,同时增加部分产品系列的利润。

反观小米,除了自身在手机硬件的技术层面不断发力,尽快吸收融合美图在“美颜拍摄”上的软实力,也将为增强竞争力提供“双重保险”。

而抛掉手机硬件这个包袱之后的美图,又能否轻装上阵?

依托手机和App入口引流电商和美拍,为何受挫?

实际上,对于美图而言,未来或许可以真正聚焦正在增长的互联网增值服务及其他业务收入,如广告服务、美拍直播业务。

至于果断放弃的美妆项目,无疑是明智之举。

如果美图能将手机这个包袱顺利“抛掉”,或将对国内其他小众手机品牌起到一定的示范作用。尤其是对那些正在不断尝试多元化发展的手机品牌来说,应该会有更大价值。

美图曾经希望通过核心能力“美颜”,将自身各项业务进行连接。但原本傲娇的手机业务,为什么没能拯救自家的电商平台?又为何没能促进“美拍”MAU的持续增长?这些问题,都是未来脱身手机泥潭的美图,以及仍在困境中的其他小众手机品牌必须思考的。

美图美妆是在2017年10月正式上线,其诉求在于结合AI技术发展自营电商。电商模式被认为是互联网公司最常用的流量变现手段,坐拥海量“美颜APP”用户以及美图手机资源,美图美妆曾被寄予厚望。

美图COO程昱此前曾表示:自营电商的业务是美图进行商业化变现的一个尝试。而从去年底开始借助人工智能的风口,以此来转换老粉丝、吸引新客户的举措,显然没有被市场接受。美图美妆以跨境商品为主,物流采取的是B2C直邮和B2B2C的保税仓模式。

但是2017年跨境电商已经开始进入低谷,加之天猫、京东、网易、唯品会等巨头在跨境电商领域加码,使得美图这位电商新手困难连连。希望依托App端及手机端的流量入口,通过所谓“智能测肤”、“智能推荐”等手段打造美妆电商引流的思路,最终在11月14日终结。

那么,美图智能手机业务对自家的“美拍”的促进有多大?为何美拍的MAU会呈现大幅下滑?

从2008年成立至今,美图从图片工具、相机软件、短视频平台以及智能手机方面,都曾烙下了完整的美图印记,也因此收获了上亿忠实粉丝。

巨大粉丝背后隐藏的原本是无尽流量,因此美拍等短视频应用原本是喊着金钥匙出生“宝贝”,美图也曾希望通过手机、短视频应用、美妆电商,与互联网广告业务等形成共振和递增效应。

在2014年就成立的美拍,算是第一批探索短视频行业的前辈,其日活曾经也是以亿来计算的。但是随着短视频行业竞争加剧,加之内容同质化严重、难以量产,粉丝不易沉淀等问题暴露后,美拍拥有的流量优势却逐渐消失。

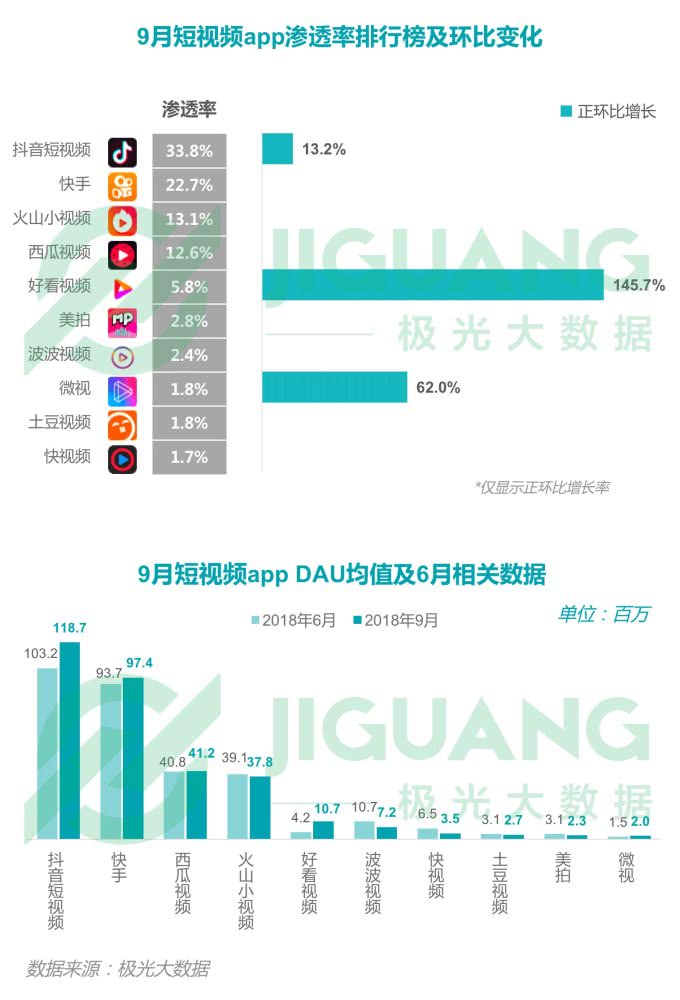

在极光大数据《2018年Q3移动互联网行业数据报告》中,美拍渗透率居于第六,而日活竟然排到了第九。

虽然经历整改后的美拍开始大力发展泛娱乐板块,并开始赞助节目、邀请代言、投放广告,但是没有强大资金的支持,缺乏核心业务的助力,未来美拍在盈利道路上仍要不断摸索、砥砺前行。

【结束语】

最近,金立、锤子、360、美图等小众品牌频频遇到困境,市场份额进一步向头部四家厂商集中。

一位业内人士告诉懂懂笔记,目前头部几家就比拼两点:第一是技术创新,大家都拼命堆研发。第二是供应链,只有规模达到一定程度才能得到供应链的支持。而从这两点来看,小众品牌的差距越来越大,所以未来的局面更加悲观。

美图多次突围失败后,这次与小米的合作,可谓是小众品牌里第一个成功上岸的。其它小众品牌呢?接下来行业会出现大整合吗?