原标题:年轻人第一支股票逆市大涨8%,小米还要涨到24港元

被称为年轻人第一支股票的小米集团,股价11月20日逆市大涨8%。得益于互联网服务业务超预期表现,多家大行纷纷上调公司目标价,并给予“买入”评级。

11月20日,公司股价开盘后震荡攀升,截至收盘,大涨8.38%,报收于14.74港元,成交额达22.56亿港元。

各项业务保持较快增长

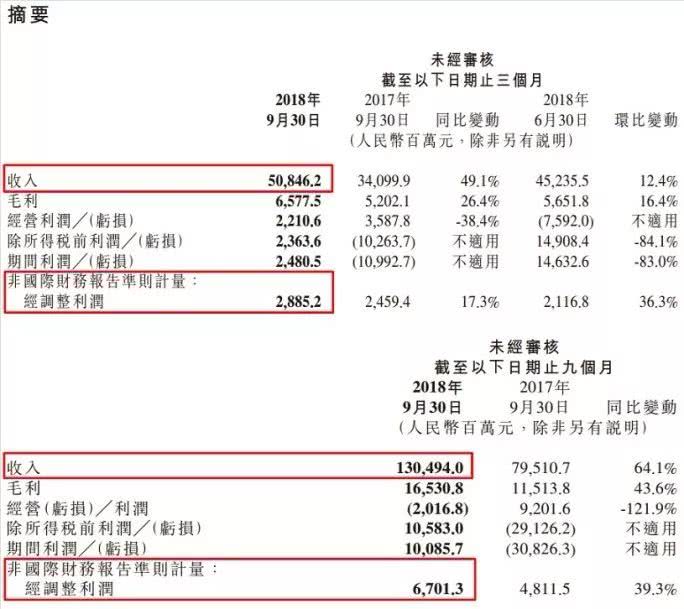

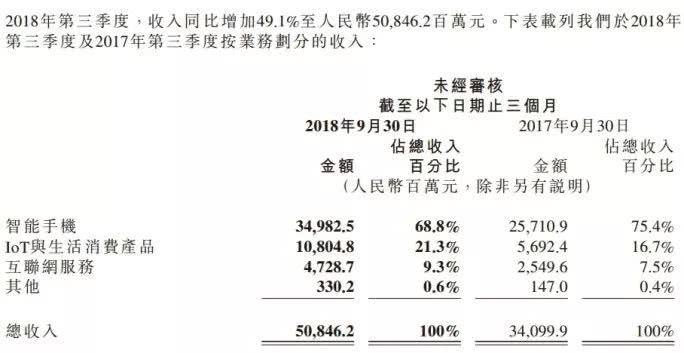

小米19日晚间公布截至今年9月底止第三季度业绩,三季报显示,第三季度取得收入508.46亿元,较去年同期增长49.1%。经调整利润同比增长17.3%至28.85亿元。所有业务分部收入均强劲增长,其中IoT与生活消费产品分部增长最为迅速。公司前三季度收入1304.94亿元,同比增64.1%,经调整利润67亿元,同比增39.3%。

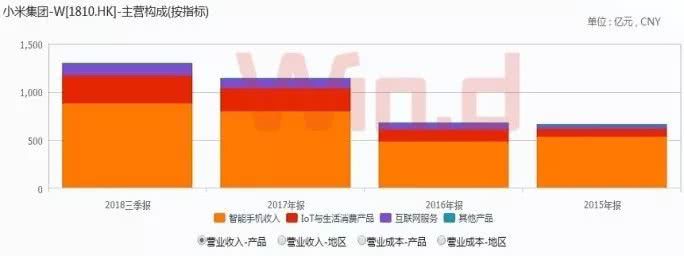

按照业务划分,主要分为智能手机、IoT与生活消费产品、互联网服务以及其他,而IoT与生活消费产品、互联网服务表现尤为突出。

其中智能手机依然是营业收入的最大贡献者,为349.83亿元,同比增长36%,占总营收比重为68.8%;IoT与生活消费产品营业收入为108.05亿元,同比增长89.8%,占总营收比例为21.3%,互联网服务营业收入为47.29亿元,同比增长85%,占总收入比例为9.3%;其他收入为33亿元,同比增长124.5%,占总收入比例为0.6%。

小米三季报详细披露了关于上述业务板块的相关数据,智能手机实现同比增长,主要由于销量及平均售价大幅提升,2018年第三季度售出约3330万部智能手机,而2017年第三季度售出约2760万部,第三季度智能手机的平均售价为每部人民币1050元,而2017年第三季度每部手机售价930.7元,平均售价上升的主因为小米8等中高端机型在中国大陆的销售强劲,加上对西欧的估计智能手机出货量比重上升。

IoT与生活消费产品同比增加89.8%,主要是由于智能电视、笔记本电脑、小米手环及米家电动滑板车等热销生态链产品需求急速增长,其中智能电视及笔记本电脑同比增长100.3%至第三季度的42亿元。

互联网服务主要是由于广告收入增加,MIUI的月活跃用户同比增长43.4%至2018年9月的2.24亿人,平均每个用户互联网服务收入由2017年第三季度16.3元增至2018年第三季度的21.1元。

小米、美图强强联合

11月19日,小米集团公告与美图公司签订战略合作框架协议,小米将获得美图手机品牌和相关影像技术,以及大部分智能硬件的30年全球独家授权。传闻已久的小米美图合作终于落地。

根据小米与美图之间战略合作协议,未来所有美图品牌智能手机(美图V7型号除外),小米将负责合作智能手机的设计、研发、生产、业务运营、销售和推广,而美图负责合作智能手机镜头中与图像相关的某些算法和技术。此外,美图品牌的一系列智能硬件产品也将独家授权小米使用。

双方的合作分为两个阶段,第一个阶段为5年时间,双方合作的智能手机销量达到指定数量,美图可获得每部手机毛利润10%的分成,或累计支付到一定金额。第二个阶段为剩余25年时间,小米须就每部合作智能手机向美图支付特定美元金额,每年保底金额为1000万美元。但5年后双方可选择是否进入第二个阶段。

简而言之,美图手机品牌保留,但业务运营都交给了小米,美图手机借助小米的研发、制造、供应链、渠道等资源销售,而美图方面可以拿到相应的利润分成,小米则借助美图拓展高端市场。

2018年,中国智能手机市场基本达到饱和,华为、OPPO、vivo和小米占据着最大的市场份额,小品牌份额逐渐萎缩。小米、美图合作可以发挥各自优势实现双赢。

大行纷纷调高目标价

高盛发表报告表示,小米集团今年第三季度业绩符合预期,期内收入同比增长49%至508亿人民币(今年第二季增长68%、2017年第三季增长115%),符合该行预期。该行称,小米旗下互联网服务收入达47亿人民币同比增长86%,主要是来自广告和增值服务的贡献,期内此两项业务收入分别同比110%和50%。

该行重申对小米集团“买入”投资评级,基于调整人民币兑美元汇价预测至7水平(此前为6.8),轻微上调对其未来12个月目标价,由23港元升至24港元,相当于分别经调整和综合2019年和2020年市盈率26倍和19倍。

德银发表研究报告称,虽然市场环境充满挑战,但小米第三季度盈利表现仍高于该行预期,主要得益于高毛利的互联网服务业务改善幅度优于预期等有利因素。

该行又称,虽然公司硬件分部表现较为疲弱,但互联网服务表现强劲,相信公司从基本面上可跟上甚至轻微高于预期。德银称小米股价近期调整已反映硬件业务逆风,预期股价将会出现反弹,给予小米“买入”评级,目标价21.4港元。

花旗发表报告指,小米第三季经调整纯利28.85亿元,高过该行及市场预期,反映公司有能力将国际业务及IoT用户商业化,以增强投资者信心,但外汇因素及单一销售推广会拖累第四季毛利率表现。花旗认为第三季业绩稍为正面,料全年小米经调整盈利有80亿至85亿元,高过市场预期,花旗予小米目标价17元,投资评级为“买入”。