原标题:美团点评Q3财报 新业务表现突出 但也造成巨额亏损

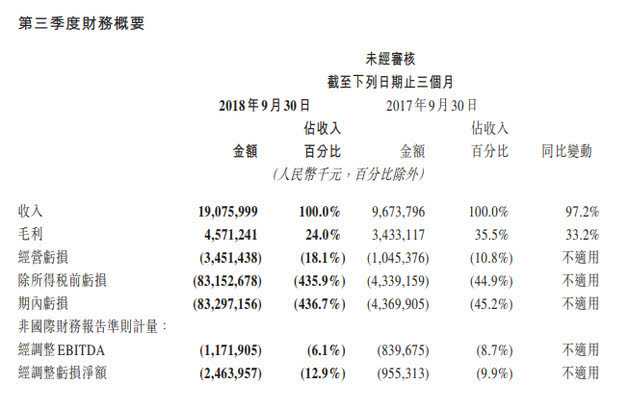

11月22日晚间,美团点评发布了上市以来的首份季报。财报显示,美团点评第三季度营收191亿元,同比增长97.2%,期内亏损833亿元,主要来自于可转换可赎回优先股之公允价值变动,经调整后亏损净额24.64亿元,同比扩大158%。

美团点评在交易金额、交易用户数、交易笔数、活跃商户方面仍然保持增长。该季度交易金额为1457亿元,较2017年同期增长40.0%;交易用户总数3.8亿人,较2017年同期增长30.3%;每位交易用户年均交易笔数22.7笔,较2017年同期的17.1笔增长了32.6%;活跃商家550万,较2017年同期的380万增长了44.3%。

美团点评CEO王兴表示,美团点评在完成新的组织升级后,以吃为核心,建设生活服务业从需求侧到供给侧的科技服务平台。

这在此次发布的财务数据中得到体现。该季度美团点评的新业务在财报中表现突出,带来营收占比提升的同时,也带来13亿元的毛损。这些新业务包括供应链解决方案和餐厅管理系统等商家侧服务,以及试点网约车服务、摩拜共享单车服务等消费者侧服务。

美团在公告强调,摩拜业务和网约车业务均改善了运营效率,该分部的亏损净额环比有所减少。

此外,贡献了主要营收的外卖餐饮和贡献了主要利润的到店、酒店及旅游的运营效率都在提升,毛利率持续改善,其中,餐饮外卖由于单均配送人工成本的下降,毛利率从去年的7.9%扩大至16.6%,到店、酒店及旅游毛利率则由88.5%升至90.6%。

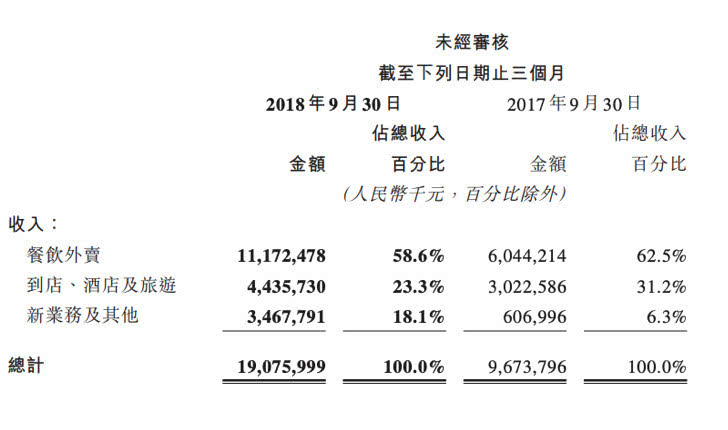

餐饮外卖仍贡献超过一半总营收 新业务增长显现

从收入层面看,餐饮外卖仍然是美团点评最重要的来源且增幅大,其次是到店、酒店及旅游,新业务及其他。

该季度,餐饮外卖收入112亿元,较去年同期的60亿元增长84.8%;日均交易笔数1940万笔,较去年同期的1310万笔增长48.5%;总交易金额800亿元,较去年同期的518亿元增长54.4%。

到店、酒店及旅游收入44亿元,较去年同期的30亿元增长46.8%;总交易金额493亿元,较去年同期的433亿元增长13.9%。酒店预定业务而言,国内酒店间夜量7610万,较去年同期的5640万增长34.8%。

新业务及其他收入35亿元,较去年同期的6亿元增长471.3%,总交易金额164亿元,较去年同期的90亿元增长83.1%。

餐饮外卖收入占总收入58.6%,到店、酒店及旅游占总收入23.3%,两者占比较去年相对下滑的原因在于新业务及其他占总收入比重在提升,从去年的6.3%提升至18.1%。这主要来源于商家侧服务收入的增长,比如供应链解决方案和餐厅管理系统,及对消费者侧服务收入的增长,例如非餐饮外卖服务,试点网约车服务和共享单车服务。

从营收类型看,佣金仍是美团点评最主要的盈利方式,占比71.1%,从去年同期的79亿元增加70.7%至136亿元,主要由于交易金额,特别是餐饮外卖的交易金额的大幅增加,以及整体变现率有所改善。

另外,在线营销收入从去年同期的13亿元增加105.0%至27亿元,其他服务及销售收入从去年同期的4亿元增加至28亿元,主要由于期间内对商家及消费者提供的服务范围扩大。

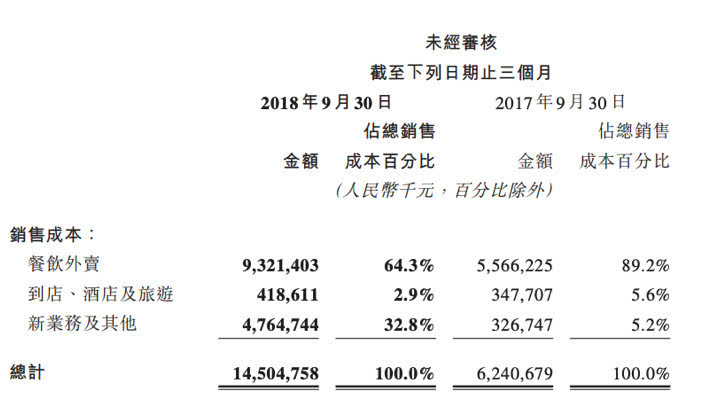

外卖骑手、网约车及摩拜、供应链解决方案服务带来成本大增

美团点评第三季度销售成本145亿元,较去年同期的62亿元增加132.4%,主要源于餐饮外卖骑手成本的增长,以及网约车司机和收购摩拜的相关成本。其中,新业务及其他的销售成本大增。

餐饮外卖分部的销售成本93亿元,较去年同期的56亿元增加67.5%,主要是外卖骑手成本增加;到店、酒店及旅游销售成本4.2亿元,较去年同期的3.5亿元增加20.4%;新业务及其他分部的销售成本48亿元,去年同期为3亿元,由于网约车司机、收购摩拜相关成本,及扩大供应链解决方案服务等成本。

整体的销售及营销开支由2017年同期的人民币32亿元增加45.2%至46亿元,主要由于扩大销售及营销团队支持餐饮外卖以及新业务及其他服务的扩张雇员福利开支、交易用户激励、 推广及广告开支及无形资产摊销增加。

研发开支由2017年同期的人民币10亿元增加95.1%至20亿元,主要由于支持业务增长的研发人员数目增加及研发人员平均工资及福利增加。

一般及行政开支由2017年同期的人民币5.2亿元增加152.1%至13亿元,主要由于行政人员的数目及平均薪资及福利增加,小额贷款业务的呆账拨备增加,及支持雇员人数增加及业务扩充令租金、设施及公共事业费增加。

餐饮外卖毛利率得到改善 新业务带来巨额亏损

美团点评第三季度的毛利由去年同期的34亿元同比增长至46亿元,到店、酒店及旅游仍是最主要来源,贡献了40亿元,而新业务及其他仍处于亏损状态,毛损达到13亿元。

该季度餐饮外卖和到店、酒店及旅游的毛利率持续改善,餐饮外卖毛利率由2017年同期的7.9%扩大至16.6%,到店、酒店及旅游毛利率则由88.5%升至90.6%。

但新业务及其他的毛利率为-37.4%,去年同期为46.2%。主要由于摩拜业务、网约车业务以及餐厅管理系统及供应链解决方案业务等的投资增加及该分部的业务组合变更。美团还在其中强调,由于摩拜业务和处于试点阶段的网约车业务均改善了运营效率,于截至2018年9月30日止三个月,该分部的亏损净额较截至2018年6月30日止三个月有所减少。

尽管上述新业务给美团点评带来了巨额亏损,但美团点评仍表示会持续加大投资新业务,同时继续探索新机遇以巩固核心竞争力为未来可持续发展作好准备。这就意味着,美团点评在新业务上的亏损仍会持续甚至扩大。