原标题:一图一文:通缩的魅影——消失的货币去哪了

这是扑克推送的第52张思维导图:通缩的魅影——消失的货币去哪了?

本文来自金融与风险,作者:右耳士心走召;由扑克财经App授权发布,并在扑克财经App上发布。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

引言

1995年以来,中国经济高速增长多年,一直存在超发货币的现象,但又没有发生过恶性通货膨胀,超发的货币哪里去了?时间推进到2017年三季度,长期“超发货币”的现象消失了,甚至可能出现“货币缩发”,这次的“货币消失”是为什么同时意味着什么呢?

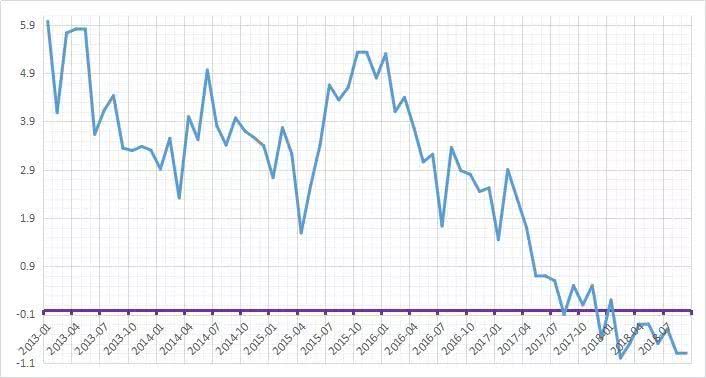

M2同比数值已经小于GDP同比与CPI之和,这意味着新增货币供给已经覆盖不了货币需求。而且这一情况似乎非常有“趋势性”。要知道,以往M2同比减去GDP同比和CPI都是远大于零的,即形成所谓的“货币超发”。但是现在很明显,货币已经不再超发了,作者担心超发的另一面,姑且称之为“货币缩发”吧,会怎样?

图1:2017年三季度开始出现“货币缩发”迹象

奇怪的是,货币有缩发的迹象,但物价却没有下行的痕迹。事实上,我们感性认识到的是,仿佛什么都在涨,就是收入没怎么涨。这个矛盾像是一个谜,困惑着作者。于是作者想起了另一个迷:货币超发了这么多年,也没有引起恶性通货膨胀,这又是为什么呢?带着这些疑惑,作者进行了如下思考。

1

超发的货币

“中国经济高速增长40余年,一直存在超发货币”这一观点几乎已是共识,得到了政商学三界的认可,但这只是一个定性的共识。对于到底超发了多少货币,似乎还没有人能说得清,或许也没有人敢说清楚。

为什么会有超发货币?被动和主动两方面原因。一方面,长期大规模贸易顺差,借用美元信用被动发行货币;另一方面,为了刺激经济增长,货币政策简单易行见效快。如此看来,人民银行似乎没有理由不超发货币,唯一的担心是超发得太猛了,会引发通货膨胀。事实上,上世纪90年代,中国曾经因为超发货币而发生过特别恶性的通货膨胀,为了抑制通胀,当时制定的一年期存款利率居然高达过13%,那一次是再贷款惹得祸。幸运的是,恶性通货膨胀自1998年之后在我国就没有再发生过了。

为什么作者要提1998年,有点阅历的读者应该已经猜到了。1998年我国取消了住房分配制度,商品房市场开始了波澜壮阔的大发展。商品房市场大发展和长期低通货膨胀之间有没有关系,作者这种半吊子学生只能算算卦,实实在在研究的结果还是等学界的大佬给出吧。作者就直接说了:有,两者大概是反向,房地产市场越好,通胀率越低。原因也是一个共识:房地产市场成为货币流动性的蓄水池。只是池子里到底有多少水,没人说得清。作者认为,这个池子现在恐怕已经变成了一个“大坝”,一不小心可能会酿成洪灾。

一个社会到底需要多少货币来维持正常的经济运行。这个题目其实应该一分为二的问,一问社会需要多少存量货币来覆盖所有经济行为的交易,二问社会需要多少新增货币来覆盖未来新增产品交易和物价变动。根据这个逻辑,曾经业界有专家推出过一个公式:

货币供应增长率=国内生产总值同比+通货膨胀率+余量(1)

在我们现行的统计指标中,业界通常以M2同比数据作为货币供应量增长率数值体现,以GDP和CPI作为公式右边另外两项。那么问题来了,最后那个余量是个啥呢?是正是负呢?业界认为那是央行为自己留下的货币政策灵活调整空间,作者认为是但又不全是。余量中肯定含有央行的灵活调整预留量,但其至少还应该包含了资产价格变动这一关键因素。学界在这一问题上集体失声,一向爱争论的可爱学者们在这个问题上本着“不争论、不讨论、不分析、不研究,把问题留给更聪明的人去解决”的原则,沉默了很久很久,根据现实表象,就留下一句“超发的货币”,完了,结束了,没了。

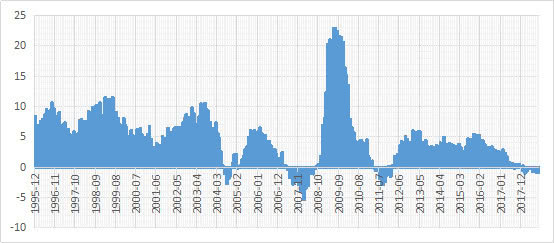

作者认为:这个余量就是理论和现实运行的差距,又或者是理论还不完善,不足以解释现实的差距。正常情况下,余量应该在零均值附近徘徊,为正说明“超发”,为负暂且称为“缩发”吧!通过将现实中的数据套入,我们可以发现这个余量从有数据的1995年末以来,在绝大部分时间里,都是正的!也就是说,在我国改革开放后的大部分时间里,货币都是超发的。图2表示的M2同比减去GDP同比,再减去CPI,即余量的运行情况。(因为GDP是季度发布的,此处作者进行了些许技术调整)。这就很不正常了。

图2:1995年至今余量的情况

图2中可以清楚地观察到,大部分时间余量都在零坐标轴之上,而正阴影面积越大,说明超过GDP增长和CPI所需覆盖的货币越大,即超发越严重。最为典型的当属2008年全球金融危机之时。如果我们再往前看看,1997年之后也有一个小高峰。事实上,自1992年以来,我国每年平均以4.79%的速度超发货币,不太严谨的计算,我们相对于实际产出可能超发了2.55倍的货币。

2

消失的货币1:

资产价格消化货币超发

超发了约2.55倍的货币,没有发生严重的通货膨胀,这不科学呀!这些货币去哪里了呢?这形成了本文第一层面“消失的货币”。作者想,既然政学商都有共识,这些消失的货币大部分是进了房地产市场,作为资产池里的流动性了,那么前述的公式(1)是不是有问题呢?已有的理论不足以解释消失的货币久矣,怎么就没有大佬出来给出一个能够得到共识的解释呢?右耳大胆猜测,如果公式(1)中加入资产价格同比指数,是否余量就应该在零均值附近徘徊,恢复正常了呢?

M2=GDP+CPI+API+余量(2)

注意公式(2)中都是用同比数据表示的,其中API这里指代的是资产价格指数,与消费物价指数相对应。这样解释是否就说得通了呢?公式(1)中一个很大的缺陷就是,没有考虑资产价格的变化。理论上,货币增量要覆盖的当然有新增产出、物价变动。有意思的是,CPI并不能完全代表物价,尤其当资产增值占到经济活动中相当大比重的时候。

右耳很想找一找全国平均房价指数,将这个指数带入公式(2),看看这一回余量是否“正常”了。但是可惜的是,似乎没有这样一个统计指标可以提供给我。也可能是作者太懒了,没能好好找找。在这里,作者想到了另一个问题:到底是超发的货币引发了资产增值,还是资产增值引发了货币超发?

这一类似“鸡生蛋还是蛋生鸡”的问题,似乎不太好回答,所以学界又做了一次龟兔赛跑中的主角。一般人的印象中,肯定是超发的货币引发了资产价格,特别是房价的快速上涨。但是,作者举个小例子。A小区内有100套房,最初成交价位每平米1000元。后来,某购房者B因为结婚急需一套房子,于是用每平米一万元的价格从小区住户C手中购得该A小区房一套。交易成交之时,小区仅仅只有一套房子成交,但是小区其余99套房的房价全部变为了一万一平米。如果其他住户用自己的房产到银行做抵押,贷款变存款,存款转贷款,货币进行乘数创造,那就形成了因为少量资产增值而导致货币大规模“超发”的现象。

不要认为货币超发与否完全由央行决定。货币的供给环节,央行是总闸门,放出的是基础货币。但在运行的过程中,还会有支流汇入,这些支流就是商业银行和企业一起创造的货币。注意:央行投放基础货币,商业运行创造货币。

不夸张的说,当前中国经济增速下行最大的压力是金融风险,金融风险的核心是房地产资产价格泡沫。蓄水池里水位越高,对于大坝的压力就越大,万一决堤,我是说万一,后果是啥呢!注意,这里作者用的是感叹号,不是问号,说明答案你知我知,无需明言。

3

消失的货币2:

余量不见了

资产增值会不会引发货币超发,到底谁是因谁是果,留给更权威的人来做理论突破吧!但是资产价格上涨和货币超发相伴相生,已经至少为统计数据所验证。那么眼前一个很迫切的问题是,如果反过来了,那怎么办?即货币缩发会不会和资产价格下跌相伴相生?

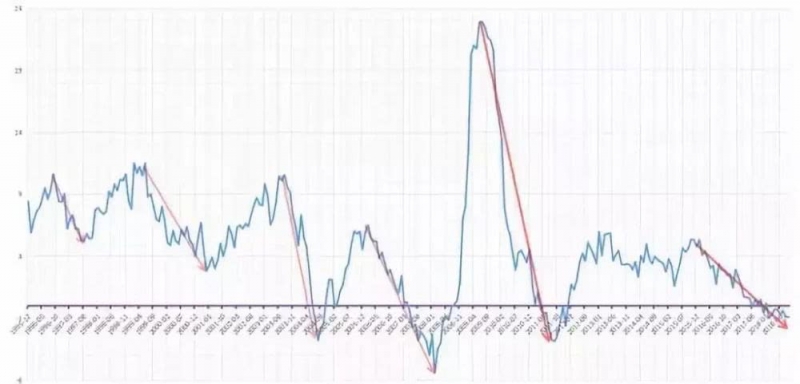

经济学理论已经证明过通货紧缩对经济发展的负面效应非常巨大,各国执政者都情愿要温和通胀也不愿意见到半点通缩,这里的通缩一般指的是消费物价水平。那如果是资产价格水平下跌呢?资产价格水平下跌是否伴随着货币缩发呢?这形成了本文第二个层面消失的货币。而资产价格下行,尤其是快速下行,往往是金融危机的表现:日本的房地产泡沫、美国金融危机、香港的房地产市场。可惜的是,危机理论无法在实验室中得到验证,必然是通过血与泪的教训得出的。图3显示了1995年末至今,余量六次较大幅度的下行。

图3:1995年至今公式(1)中余量六次下行的情况

如果仅仅看图3,会发现历史上公式(1)中的余量曾经出现过六次较大幅度的下行。再进一步仔细识别,会发现前两次虽然下行,但余量依然为正;第三次余量短暂为负后快速回升;第四次发生在08年金融危机之时,之后迅猛回升,然后有了第五次快速下行。最近一次即为现阶段,表现形式为M2增速快速下滑,最近一期10月数据出炉,只有8%。

作者认为,这一次余量的下行是第四次的延续,同时这一次调整的周期会更长,调控更难,如图4所示。

图4:货币政策对余量的影响

图4在图3的基础上中添加了央行的利率和存款准备金操作情况,并用阴影标出调整时间。可以发现,2006年之前,余量都是大幅度为正的,这正是中国经济和房地产市场高速发展的黄金时代。而2006年开始,余量大幅下行几乎和央行多次升准升息同步。这里的背景是,央行认识到了经济过热,资产价格有形成泡沫的风险,于是收紧流动性,缓解货币扩张。

然而紧接着金融危机爆发了,强力刺激政策使得余量前所未有的爆发式突破。也许是因为上升速度实在太快,央行认识到问题的严重,开始升准,然后升息。但是到了2011年四季度,余量短暂变为负了,货币政策再度转向,降准而后降息。之后余量再也未能突破前期高点,一直有下行压力。直到近期,几乎已经确定了下行趋势。特征是无论央行怎么降准、投放MLF,它再也起不来了。从长远来看,这是好事,实现货币供求关系均衡,资产价格稳定。但短期而言,却是危险的预示。

四、余量去哪了?

为什么近期的余量下降这么快,同时央行一再放松的货币政策也没能拯救起货币增速的下行,这里的货币是怎么消失的?在分析这个问题之前,作者想先质疑一下我国的统计数据,因为有些矛盾之处让右耳很不能理解。

第一个是多个省份工业增加值为负,少数省份即便为正,数值也较小,这样的情况下,GDP增速是如何维持到6.7%的?第二个是上半年财政收入又是大幅度增长,但是财政收支平衡良好的省市只有六个,其他全部是赤字,要靠转移支付。那么收入增幅巨大背后,是不是支出增幅也巨大呢?第三个和本文提到的货币相关,货币增速一般不会有假,但是CPI数据是否合理?尤其是租房价格指数占比多低。事实上,当前我国一二三线城市,租房占支出的比例大致为50%、40%和30%。我们直观的感觉是,CPI应该远高于公布的数据。如果GDP数据为真,那么意味着余量应该“更负”,资产价格真实情况更糟;如果不为真呢?

消失的货币去哪了?问的是货币增速为什么下降这么快。作者想了想,可能有这么四点:

首先是出口竞争力下降,货币投放基础受阻。大概从2011年底开始,出口产生的外汇占款就不能保证每个月都为正,直接影响了以往货币投放的基础:美元信用。虽然用的是美元信用,但反应的还是中国出口竞争力,本质还是中国经济实力的上升。但是,这种上升出现了减缓的趋势,即出口竞争力在下行,反应在对外贸易上就是顺差幅度减小,时正时负。特别到今年,中美关系恶化。作者在自己写的一篇文章中曾写道:“中美关系远未到谷底,美国对华政策已经由接触同化转为规锁,即便民主党拿下众议院,但特朗普的对华政策已经取得美国国内共识.......”这样一个背景下,货币的投放基础在哪?未来按什么规则投放货币?恐怕是个大问题

其次是实体经济收益率下行,货币信用循环创造放缓。货币供给由央行和商业运行共同完成。对于未来经济的信心决定了当前的经营活动,越有信心商业越繁荣,信用创造越扩张,货币供给越充足。从今年年初开始,社会上一直有一种“民营企业完成使命,应该退出历史”的言论,还有不少政界官员呼应,直到天团出来澄清,可见民营经济对未来信心的低迷。这些最具活力的经济成分如果不看好未来,没有投资就不会有贷款,更不会有信用的贷款-存款循环乘数创造。都说民营企业融资难、融资贵,作者却认为其实真正的问题是民营企业“赚钱难”,即实体经济收益率低。怪谁!(注意这里是感叹号,不是问号)

再次是资产价格的下跌,直接对冲掉货币需要覆盖资产价格变化的部分,特别是房地产。房地产市场最大的问题是:全国人民都把想靠炒房子赚钱。正是看到了这一点,所以“住房不炒”成为国策。作者已经感受到了一线城市北上广深房产价格的阴跌和有价无市。直观的感受是,这些地区卖房普降10%左右,同时还需要一段不短的时间才能真正成交。回想前文,一套房子涨价卖带动整个小区资产价格全部上涨,反向逻辑依然成立

投资者对中美关系的担忧、对未来经济的担忧,以及虚高的房价都是货币增速下降的原因。但是,可能还有一个原因,商界已经明显感觉到,学界刚刚意识到,而z界可能还不知道或者不愿承认的是:数据的真实性。