原标题:乐视有毒 资产泡沫仍达数十亿之巨 已无接盘价值

作者 | Eastland

题图 | 视觉中国

2018年11月19日,乐视网(300104.SZ)召开2018年第四次临时股东大会。

关于破产与退市相关进展,董秘白冰表示:“退市涉及到多方因素的判断,从公司层面正在做相应的处置与安排。但是具体的应对措施,还未进入披露阶段。”

关于债务问题,CFO张巍透露:“截止到9月底有息债务为80亿元,应付供应商款项超过50亿元。”

11月15日,乐视网无法按时还北京中泰创盈企业管理有限公司19.1亿借款。

11月22日,乐视网公告称:承担乐视体育、乐视云连带责任最大涉及金额为126亿元。

2018年前三季度,乐视网净亏损14.9亿,净资产为负。贾跃亭所持股票全部被冻结、轮候冻结。

以往A股上市公司烂透了还能卖壳,但乐视网这个壳“有毒”,没人敢进。

营收断崖式下跌

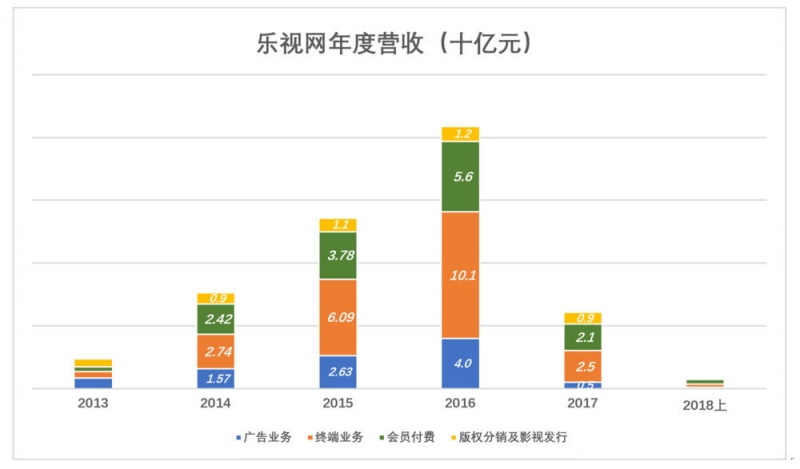

2016年的乐视系风光无限,乐视网营收达到创纪录的219亿,乐视致新、乐视影业、乐视体育也都炙手可热。

2017年乐视系开始分崩离析。2018年H1期间乐视网营收9.84亿,不到2016年H1的十分之一。

准确地说,暴跌是从2016年Q4开始的。2016年5月,乐视资金链断裂的“流言蜚语”越传越盛,终于引发供应商集体恐慌。乐视这艘大船速度慢了下来,2016年Q4营收环比下降23%。

2017年1月14日,乐视网宣布引入168亿战略投资。其中贾跃亭减持乐视网股票套现60亿(每股35.39元),乐视致新、乐视影业通过转让旧股和增资扩股引入90亿,以上150亿来自“白衣骑士”孙宏斌。此外,乐视致新向华夏人寿、乐然投资、鑫乐资产等机构融资18亿。

2017年1月27日,乐视网发布业绩预告称,2016年净利润将比2015年增长10%~35%。

当时孙宏斌乐观地说:“乐视的团队也行,战略也行,就是缺钱,这就好办了,这个世界有的是钱。” 似乎乐视起死回生只是时间问题。

2017年Q1,乐视网营收环比又降20%,168亿战略投资未及时发挥效力。2017年Q2、Q3,乐视网营收环比下降66%和61%,注意是环比、不是同比,真是“打脸”。

2017年9月,在融创业绩发布会上,孙宏斌当众抹眼,誓言要把老贾留下的烂摊子管好,否则会终生遗憾。但半年后,孙宏斌于2018年3月辞任乐视网董事长。

2017财年,乐视网营收98.4亿。其中,广告收入5.02亿,带宽和版权摊销分别为14.7亿和31亿;终端销售收入25.2亿、销售成本40.2亿。各项营收成本合计高达147.2亿,亏损26.8亿,毛利润率为负38.2%。在计提108.8亿资产减值准备后,财年净亏损138.8亿。

“壮士断腕”式大幅计提、摊销后,轻装上阵的乐视网各项业务没有任何好转迹象。2018年形势更加恶化,广告主、终端用户纷纷抛弃乐视。

广告业务分崩离析

广告曾是乐视网最健康、现金流最稳定的业务。

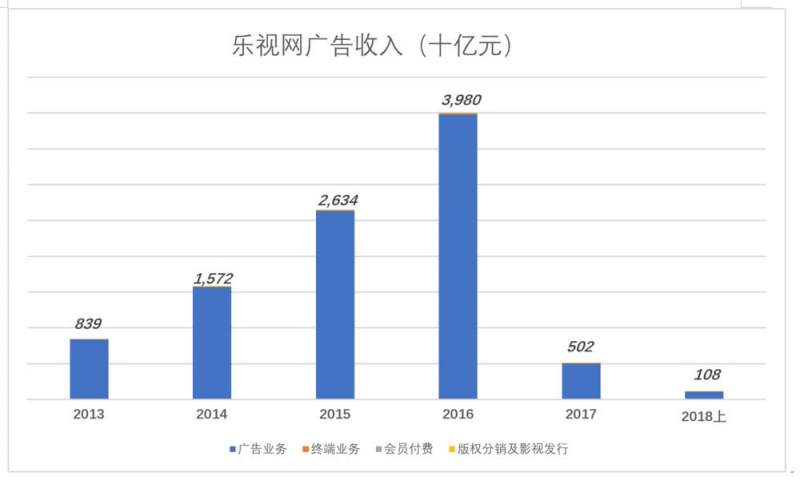

广告的基础是流量,流量的基础是内容。虽然财力无法望BAT项背,乐视网却奇迹般地没有在“版权大战”中掉队。根据2013年报,乐视网日均UV约2600万,虽然仅相当于优酷土豆的二分之一,但尚能位列第一阵营。

2013年,乐视网广告收入达8.39亿。此后一年一个台阶,2016年达到39.8亿元,711家广告主户平均投放560万元。

2017年乐视网广告收入只有5.02亿,较2016年跌87.4%。

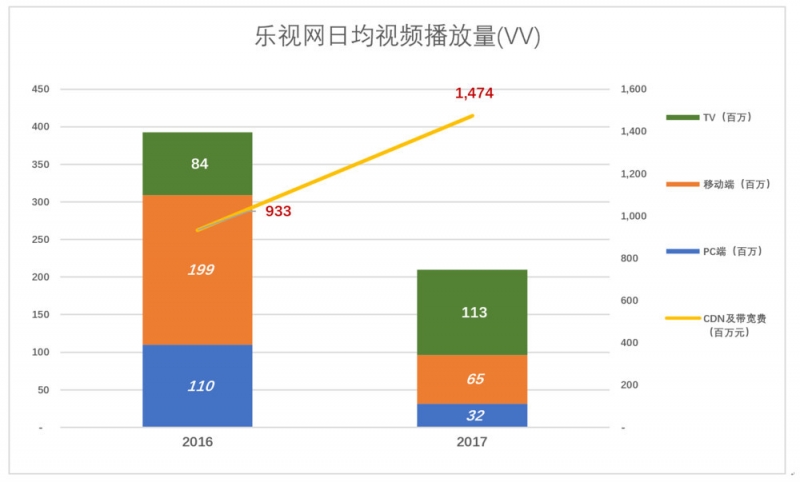

显然,乐视网广告收入下降是流量减少的结果。2017年,PC端播放量较2016年下降71%,移动端播放量下降67%,TV端播放量却上升了36%。

总播放量下降47%、广告收入下降87.4%,说明广告主对乐视的诚信及品牌认识大打折扣,尽管CTR(Click through rate)没多大变化,广告却卖不动了。

有一个奇怪的现象:2017年乐视网CDN及带宽费较2016年上涨58%!

较靠谱的推测是:乐视网没来得急下调预期流量而供应商要求更高的价格,5亿广告收入导致带来15亿带宽费。2018年H1广告收入1.08亿,带宽费虽降至1.22亿但仍高于广告收入。

广告主对乐视的厌弃甚于用户,乐视网广告业务也已无可救药。

版权泡沫破裂

乐视玩版权起家,其它视频网站至今仍然巨亏,乐视网却早早实现盈利并于2012年登上创业板。

当年乐视通过两个途径赚到第一桶金:一是把早年以“白菜价”购买的版权内容“分销”给其它视频网站,2011年“版权分销”收入占营收的56%;二是把内容与贴片广告打包提供给视频网站,截至2013年广告收入超过版权分销。那时乐视网生意的本质是2B的版权交易,而非视频网站。

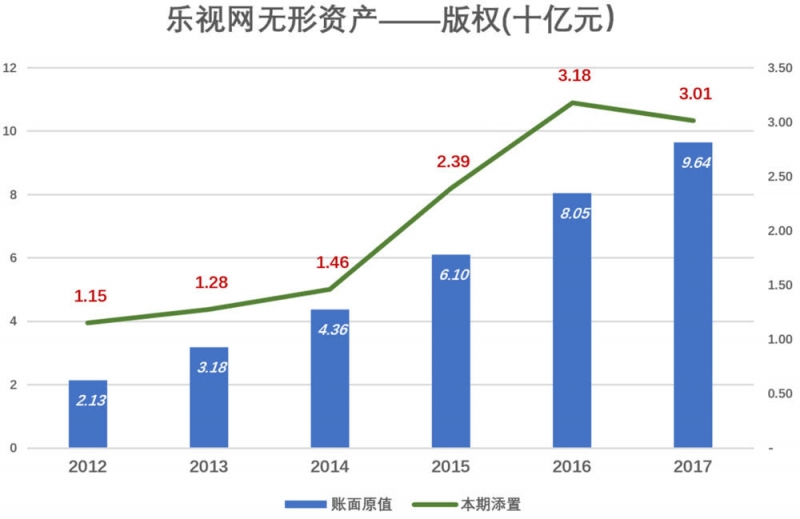

上市后,乐视网没有躺在早年囤积的版权内容上吃老本,而是奋力加入版权采购大战。2013年~2016年,版权内容的成本分别为12.8亿、14.6亿、23.9亿和31.9亿。

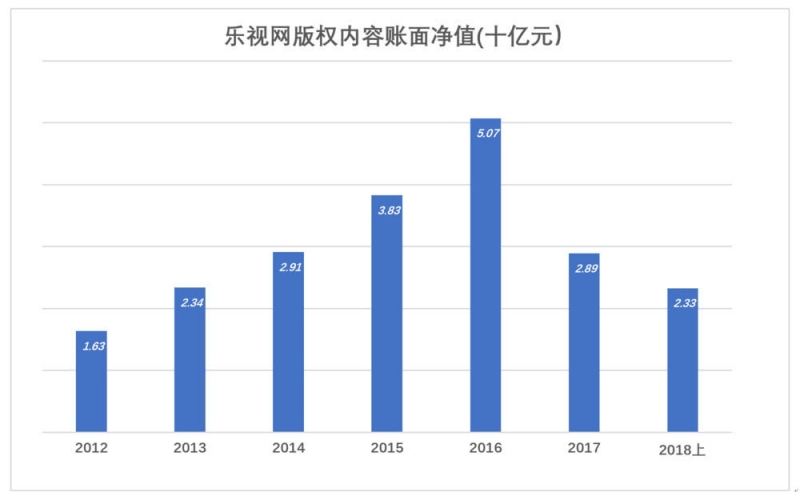

截至2017年末,乐视网版权内容总成本(即账面原值)达96.4亿元。

2017年,在资金极端紧张的情况下,乐视网内容支付仍达30.15亿,其中三分之二在上半年支出,说明孙宏斌曾奋力一搏。2018年H1版权支出降至1.48亿,孙宏斌放弃了“挣扎”。

对于购置版权内容的巨额成本,乐视网采取了“直线摊销”,期限长达10年。例如一部1亿元购买的电视剧,按10年直线摊销的话,每年摊掉1000万元。其实第一年这部剧带来的广告收入可能达到2000万,第二年有200万就不错了,过完第三年已没有人记得,但这部剧账面价值仍然高达7000万元,以后7年每年都要摊销1000万。#先甜后苦,只要今天靓,不怕明天死#

直线摊销是乐视网虚增利润的重要手段,副产品是版权内容账面值虚高。到2016年末,乐视网版权内容账面值达50.7亿元,泡沫很多。

2017年,乐视网对版权内容计提23.93亿减值准备,版权内容账面净值跌至28.9亿。

由于乐视网已无力添置影视版权,库存影视内容生产于2017年及更早年份。到2019年,这些内容对用户还有多少吸引力?所以,账面近30亿版权内容有极大泡沫,应全额计提减值准备。

终端及会员业务

其它视频网站“利出一孔”只知广告变现时,乐视网已纯熟地掌握“一鱼多吃”的技能。后知后觉的视频网站刚刚开始懂得用内容吸引付费会员,当年乐视则是先用内容带动智能电视销售,再用智能电视“捆绑”付费会员,可谓棋高三招。

最典型的是 2014年、2015年和2016年。

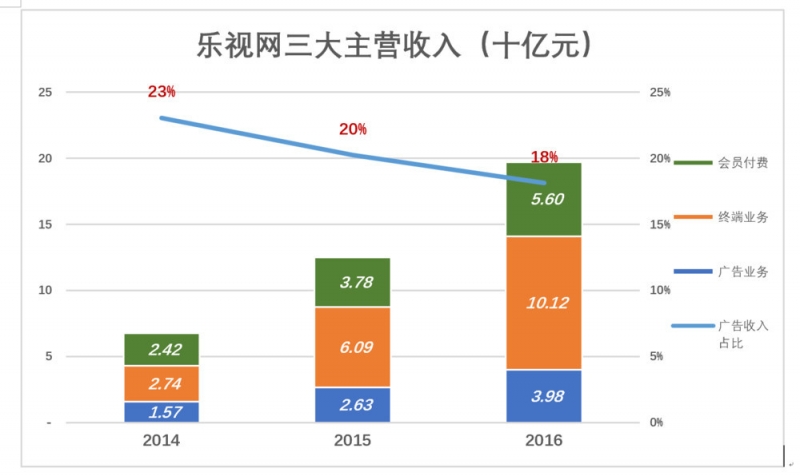

2014年,乐视超级电视销售150万台,收入27.4亿元,同比增长443.5%;会员付费达到15.3亿元,同比增长288%。与超级电视销售相关的营收为42.7亿元,占全年营收的63%。而广告收入占比仅为23%。

到2016年,乐视模式达到巅峰。截至年底,智能电视、智能手机等终端产品累计销售达到1000万台。这一年终端销售、会费收入分别达到101亿和56亿,两项收入合计占营收的72%。39.8亿广告收入仅占营收的18%。

别的视频网站辛辛苦苦、花大价钱购买版权内容,只能拿回18元广告费,乐视网却额外拿到72元还把自己包装成“内容+硬件+软件+应用”的“生态化反平台”,市值一度达到1500亿,成为创业板龙头。

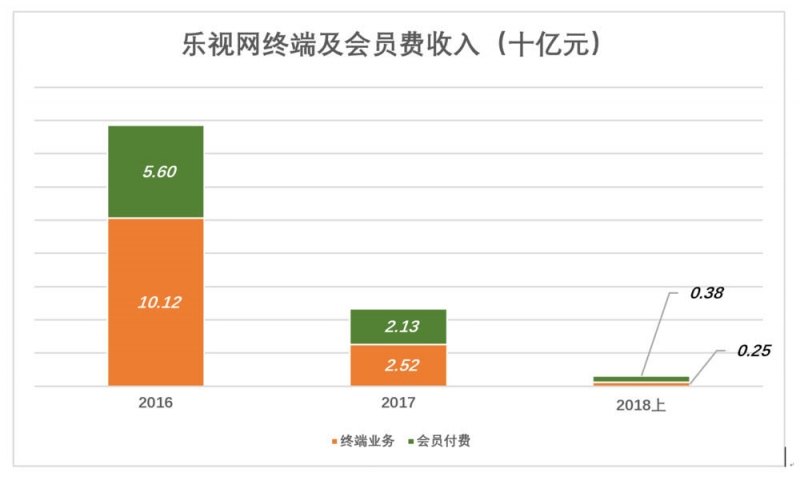

“乐视大厦”的基石是网络视频业务,广告业务虽然只占营收的18%,却是整个生态的源头活水。内容失去吸引力,欠款摧毁供应商的信心,终端业务迅速坍塌。2017年,终端销售收入跌75%,会员费收入跌62%。2018年H1,两项收入分别为2.45亿和3.82亿。

2017年9月4日虎嗅文章警告《乐视网核心价值正像冰淇淋一样消融》,14个月后冰淇淋差不多只剩一个空筒。

被用户抛弃、资产泡沫仍达数十亿之巨,乐视网已无抢救或接盘的价值。

尽管在理论上,乐视网的壳还有一定价值。问题这不是一个干净的空壳,而是扔进三四百亿都填不平的坑。

下一个“孙宏斌”、“许家印”在哪里?