北京时间3月21日凌晨2时,美联储公开市场委员会(FOMC)决定维持2.25%~2.50%的利率不变,并暗示今年不会再加息。同时,与3个月前加息后的政策预测相比,美联储的态度出现了明显的鸽派转变。美联储还表示,计划在今年9月前结束对其4.2万亿美元资产负债表的大规模缩减。

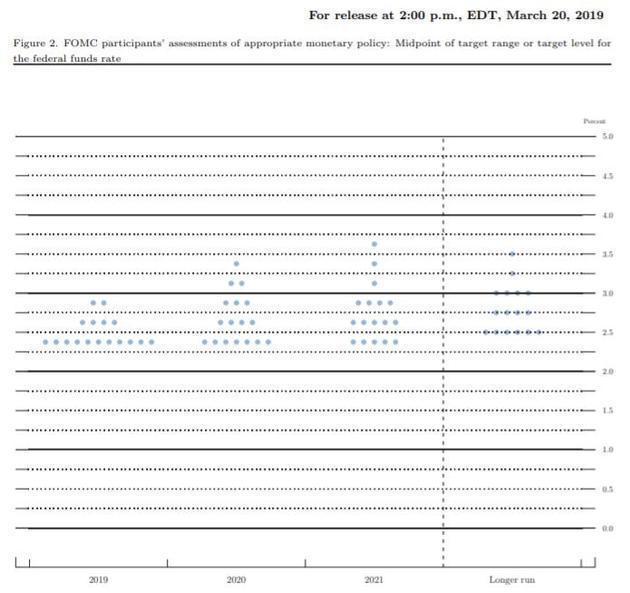

之所以说美联储的态度出现了明显的鸽派转变,一方面是因为其计划今年9月末停止缩表,这比市场预期的停止缩表时间还要提前;另一方面,从点阵图看,在参与利率政策制定的17位官员中,有11位认为美联储今年根本不需要加息,远远高于去年12月的两位,他们预计今年不加息,明年加息一次,而上一次会议的主流观点预期则是今年加息两次。

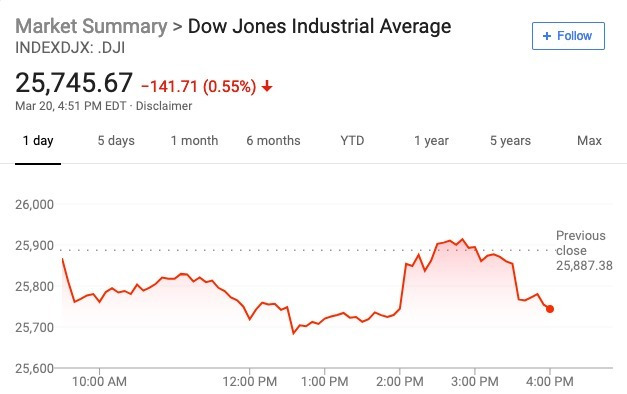

随着美联储决议的公布,全球金融市场随之出现连锁反应,首先是美元指数快速跳水,10年期美债收益率跌至2018年1月以来的最低水平,报2.532%;5年期美债收益率则下跌10个基点报2.328%,为2018年2月以来新低。美股则在银行股大跌的拖累下先涨后跌。

反观中国市场,今日早盘人民币大幅走强,在岸人民币盘中一度升破6.67关口,创下去年7月以来新高。

随着美联储及更多央行货币政策转向宽松的预期,势必影响全球资本市场,其中对新兴资本市场更趋利好,而中国作为新兴资本市场中的佼佼者,未来必定大有可期。

美联储不加息,美元大跌 人民币大涨

美联储释放的超出市场预期的鸽派信号,让全球金融市场也为之兴奋。在点阵图中2.5%到3.5%的利率预期区间内,十六位官员里有六位预计,区间的低端——2.5%就属于利率的中性水平,较上次这样预期的官员增加两人。而预计今年不加息的官员多达十一人,在提供今年利率预期的官员总数中占将近65%。

|

|

会议声明公布后,三大美国股指集体反弹并转涨,10年期美债收益率跌至2018年1月以来的最低水平,报2.532%;5年期美债收益率则下跌10个基点报2.328%,为2018年2月以来新低;两年期美债收益率也跌至2.4%;短期的3个月美债收益率报2.473%——10年期美债收益率与3个月期美债收益率之差为5.5个基点,为2007年9月以来收益率曲线首次降至10个基点以下。

|

|

不过由于银行股走低,道指周三收跌0.55%,其中高盛领跌(-3.4%),美国银行、摩根士丹利、摩根大通和花旗集团股价则均收跌至少2%;SPDR标准普尔银行ETF(KBE)下跌3.2%。标普500收跌0.29%、纳指则小幅收涨0.07%。

|

|

美元指数同样大跌,下破96关口。

|

|

受此影响,人民币今日大幅走强,在岸人民币兑美元盘中一度升破6.67关口,最高时升至6.6689,创去年7月以来新高。

|

|

华尔街见闻首席经济学家邓海清认为,从目前看,美联储2019年加息已经几乎不可能,这意味着中国央行的货币政策不再受到外部约束。对于人民币而言,人民币“强币趋势”已经开启,2019年以来的人民币升值趋势已经非常明显。

全球货币政策转向,包括中国在内的新兴市场迎来机遇

尽管美联储主席鲍威尔一再强调“保持耐心”,但连连释放的各派信息,尤其是本次议息会议提出的9月末停止缩表,以及暗示今年不会加息,更是让市场认为美联储货币政策彻底转向。

其实不光是美联储,全球主要的极大央行在今年以来都已经接连释放了鸽派信号。

华泰证券研报表示,欧洲方面,欧洲央行已将加息的预期从2019年夏季推迟至年末。今年2月以来,印度、澳大利亚、埃及等更多央行加入鸽派行列,全球央行似乎同步转向。

亚洲方面,由于通胀低迷始终没能开始货币正常化进程的日本央行,在今年将更趋谨慎。日本央行预计,今年内不会改变宽松政策立场。新兴经济体更是“山雨欲来风满楼”,2月以来,印度央行意外降息25个基点,澳大利亚央行也发出了鸽派暗示,埃及央行更是出乎意料地宣布降息100个基点。短短3-4个月的时间,各国央行纷纷掉头,发出2009年以来最为鸽派的声音。

而全球货币政策的转向,将推动包括股市在内的资产价格走高,以及债券收益率的走低。对于新兴市场而言,可以稍稍缓解货币贬值方面的压力。

券商中国分析认为,国际金融协会数据显示,今年以来,投资者已投入总计860亿美元购买新兴市场股票和债券,规模超过2018年4-12月9个月的总和。受此推动,MSCI新兴市场指数较去年低点上涨了近13%。这种对新兴市场的大笔买入同样反映在ETF市场上,新兴市场ETF屡次出现单笔大单申购。因此,继续看好2019年新兴市场国家的资产表现,作为新兴市场中的佼佼者,中国资产会更受青睐。

美联储不加息 中信证券预估中国降息概率提升

3月21日,中信证券发布题为《美国不加息,中国怎么选择?》的研报认为,美联储3月不加息符合市场预期。基于劳动力市场环境和通胀已有的表现及未来的预期,本次美联储会议除了公布对于市场来说早有预期的缩表部分的具体内容,同时点阵图反映今年不再加息,超出市场预期。使得本次会议的立场非常鸽派。

在对于中国货币政策的影响方面,中信证券认为,今年全球货币政策转向是影响资产价格的重要因素,从欧央行到美联储,都是一鸽再鸽。其中,转鸽的央行促使流动性改善,从而推动了风险资产价格的上涨;而货币政策不再抬升利率和充裕的流动性也促使债券收益率的下行。因此,维持10年期国债收益率3.0%~3.4%的判断。

此外,在全球货币政策转向的背景下,如此偏鸽的美联储提高了国内货币政策动用价格型货币工具的概率,一旦降息,中国10年国债仍可能突破3%,达到2.8%的水平。

华泰证券认为,美国货币政策对发达经济体的牵引作用明显大于新兴经济体(尤其是在降息周期)。中国的货币政策在过去20年中绝大多数时间都是“以内为主”,华泰证券预计今年中国的货币政策取向“偏松”,但不会因为美国的快速“转鸽”,而盲目跟随。

每日经济新闻综合每日经济新闻App、华尔街见闻、券商中国、中信证券、华泰证券等

文章内容不构成投资建议。据此入市,风险自担。投资有风险,入市需谨慎。

原标题:美联储不加息,人民币闻声大涨!全球货币政策转向,中国机会来了?