原标题:一代传奇终究落寞 蚬壳电业要拿什么继续走下去?

“风风雨雨三十载,兜兜转转回原点”这句话,原本形容人生际遇,但没想到放在一些企业身上也能够恰如其分。历经上市、被收购、业务剥离、递表、失效、再递表,2月25日,昔日传奇——蚬壳电业再次通过港交所上市聆讯,带着老本行“风扇”杀回来了。

遥想过去,蚬壳电业历史可追溯至上个世纪50年代。1955年,原籍广东顺德的创始人翁祐就设计制造出了香港第一台吊扇,而后推出风扇。1973年,随美国兴起以风扇取代空调的节能热潮,翁祐随即推出低廉价格款式,一举占领了美国市场的大半份额。后续,蚬壳公司脱胎换骨变为全球风扇制造业“大哥”,并早于1984年就登陆港交所。

而要知道,从一台风扇开始的顺德家电传奇,自19世纪80年代才拉开帷幕。另一位著名“风扇大王”刘銮雄,1978年才成立公司爱美高生产吊扇到北美去卖,彼时号称“第一只新兴工业股”的爱美高也仅仅比蚬壳电器工业早一年在香港上市而已。

可如今,世人皆知“风扇刘”,谁人还记“风扇翁”?从编号0081.HK到编号2381.HK,蚬壳电业这些年到底经历了什么?年近古稀的老将,当下还可以期待吗? 本文就以此划分两个时间维度分析。

一

追“往昔”喟然长叹

蚬壳公司初登资本市场的1980年代,是鼎盛的“风扇大时代”。

1985年,顺德风扇产业爆发,风扇厂达到14家,年生产能力881万台,产量占全国的20.6%,成为国内最大的风扇生产基地。随之,翁佑决心回内地投资办实业,1987年1月,蚬壳回到“故里”,畅销全球的“SMC”牌吊扇厂搬到了北滘新厂。市场资料显示,彼时蚬壳的风扇产量已从日产20台猛增为日产1.8万台,风扇款式从简单传统型扩展为豪华型、典雅型、美观型等100多种款式。

此后的二十年间,总的来说,翁佑通过引入著名生产商、设立子公司等方式发展新业务,逐渐建构起了电风扇系列、吸尘器系列、镭摄影音光碟机、功放机、音箱、光纤配件、电话、灯饰等庞大的电器制造大家庭,一度辉煌,在这里不作赘述。

“变数”要从2005年并入房地产资产开始说。当时翁祐已不在其位,由其子翁国基主持蚬壳集团,并开始谋收购Tigerlily的股权。后据悉,Tigerlily旗下子公司Jodrell 拥有光大地产70%股权,蚬壳累计耗资6.45亿港元就实现了完全控股Jodrell。也就是说,曾经蚬壳花费6.45亿港元就买下了光大地产70%的股权!

但当时翁国基统领下的蚬壳却没抓住这一巨大的机遇,虽然在2007年,翁国基曾在香港透露考虑分拆房地产业务单独上市,可转眼2009年蚬壳电器便被中国海外发展(26.75, 0.60, 2.29%)收购。

至于原因,或因2008年全球经济大衰退,蚬壳电器盈利大幅缩水,纯利由前一年的4.34亿港元下滑至2356万港元,2009年亏损大幅扩张。而据彼时资料,中国海外发展现金收购涉及金额最多约26.17亿港元。市场多猜测,这是蚬壳自顾不暇之际,选择“断臂求生”。

后续事实证明,这真的是“一时之利”。据蚬壳电器2008年年报,光大地产分别在北京、广州等城市全资或合资拥有10个房地产物业或正在发展的项目,涉及土地面积约近300万平方米,且其土地储备均属于一线城市中少有出让的优质地块。放在现在的房地产市场,价值应该无须多言了,就哪怕算1万/每平,这就是300亿的资产,更何况现实情况还要理想的多。

而在这一点上,似乎“风扇刘”展现出过人的睿智,在上世纪八十年代赚了不少钱后,刘銮雄就开始投资房地产,尤其喜爱买入商铺,喜欢买入核心位置商业出租获利,关键时刻倒卖商厦获利可达十多倍。靠着股权与地产波段操作,历经2008年金融危机后,个人身家反涨三倍。

并且,中海看中的是其中光大地产的优质地产资产,或许是发展重心不同,最终还是剥离出了蚬壳的电风扇及电动工具等本行业务。历经多次股权变更、架构调整,风光无限的蚬壳电器由此渐渐走向暗淡。

如此种种,或许可以解释上述那句世人皆知“风扇刘”,谁人还记“风扇翁”了。

二

探“今生”悲从中来

至于“今生”,这些年蚬壳电业老本行业务几乎停滞,在家电行业走向智能、现代的大背景下,多年浮沉间蚬壳电器居然还呆呆站在“最初的原点”。

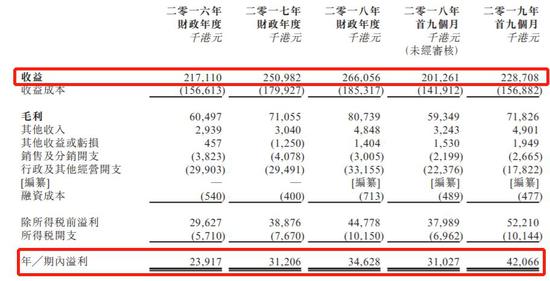

招股书显示,公司收入最主要来源还是风扇,2016年到2018年、2019年前九个月,风扇收入占比分别为55%、47.2%、48.1%以及51.6%。对应上述期内,分别实现收益为2.17亿港元、2.51亿港元、2.66亿港元、2.29亿港元;期内溢利分别为2391.7万港元、3120.6万港元、3462.8万港元、4207万港元。对比上文可以看到,虽然近几个财年同比有所提升,但其实当下的盈利水平甚至不如20年前。

(图片来源:wind)

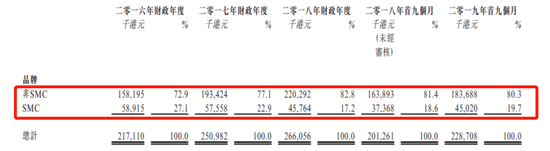

同时,2016年以来,虽然毛利水平也稳步提升,但非“SMC”品牌在蚬壳电业整体营收中占比逐年走高,贴牌业务蒸蒸日上背后,集团自有品牌业务的资源分配及生存空间却日益消弱。

(图片来源:wind)

对应我们在业务模式中还能够看到,公司制造业务收入占比连年提升,目前开始主要凭借代工的业务模式实现利润增长,募资目的主要还是设立新组装线,所以蚬壳这是打算往代工厂发展了吗?

另外,蚬壳电业近年业绩面还表现出了明显的“强依赖性”。整体公司客户集中度过高,上述财报期内,公司向前五大客户销售的金额合共分别约为1.74亿港元、2.05港元、2.35亿港元及1.99亿港元,分别占集团总收益的约80.1%、81.8%、88.4%及87.1%。最大客户——美国客户销售金额占比更是分别占到集团总收益的约42.9%、52.4%、59.1%及64.1%。

公司依靠单一市场客户的这一现象实际上非常不利于长期发展,以风扇业务为例,上述财报期内,公司电风扇平均售价维持稳定,销量持续下滑,招股书解释往绩记录期间销售量减少主要是客户A的采购订单减少所致。

而就在这样危机的发展阶段下,该公司研发投入情况更是让人“惊呆”。招股书有这样一段话:于最后实际可行日期,本集团的产品开发团队仅由1名员工组成,而由于本集团风扇的生产、功能及外观已成熟稳定,于往绩记录期间,本集团并无产生任何研发成本,故降低本集团投放庞大资源于研发的需要。

三

结 语

至此,除了感叹已然不知该说啥。几十年前,蚬壳就重点着力美国市场,2008年的次贷危机曾差点要了它“一条命”,可为什么几十年过后,仍要继续高度押宝找生存。

且殊不知,在它“落队”这些年里 ,顺德制造已重新孕育无数传奇,美的、小熊、长帝、东菱、万家乐、格兰仕……这些品牌甚至已经走向全球,同期“出道”的美的如今混成世界500强,而终其半生,一代传奇的蚬壳却渐渐混成了一个极为“普通的”上市公司。

抓不住历史的机遇,也不把握当下的行业发展大势,蚬壳继续不搞研发,凭着代工模式,守着电风扇、工作灯、吸尘机们能有多大的想象力?上一次危机尚有“臂膀”可以断掉,可下一次危机再来,它还能断什么?如果当初“咬牙坚持”守住地产资产,如果当初坚持“电器制造”路线……可惜,没如果。

责任编辑:马婕