四次熔断背后原因有几个?高频交易是什么鬼?详细解读来了

来源:证券日报之声

张志伟

堪比疫情可怕的,无疑是熔断了。特朗普任期内万点涨幅,一个月全跌光了!也有人找了一万条理由,把熔断改了个名字,叫“特朗普熔断。”特朗普听了估计杀人的心都有了,“我那么多壮举,你们都把都把他丢在风里,这个破屎盆子,丢给别人不行吗!”当然,但愿这只是“金融1号院”的“度君子之腹”。

3月20日美股各大股指以微涨平淡收尾,3月21日,虽然收跌,但相对熔断,跌幅不大。有看热闹的不怕事大的,讽刺挖苦、戏谑打诨,可谓都是挖空心思、不留余地:“说好了,不是还要熔断的吗!”“本以为美股历史上第六次熔断会再现!结果等了一个晚上,却没能见证历史。”“美股不坐过山车,有点不习惯”“这不正常,一点都不刺激了”。

对于这些不中听的幸灾乐祸的段子手之语,“金融1号院”能说什么呢?除了悄悄地劝说还能做什么呢,“说声音小一点,这样影响不好。”毕竟“特朗普熔断”,这个词的定语太讨厌了,竟然把新冠肺炎叫“中国病毒”。横行惯了,突然“横”的姿势不好看了,或者横出问题了,好事者笑几声,段子手挖苦几句,似乎一点也不为过。

其实,机灵一抖,间或一轮,笑容就会瞬间降至冰点。毕竟熔断了的是投资者的财富,有一些还是中国投资者的财富。以邻为壑,在古代遭痛骂,在经济互相渗透,你中有我,我中有你的今天,就是愚蠢透顶、害人害己。洞中肯綮其问题所在加以回避,师夷长技并发扬光大,才是应有之举。

造成熔断的原因,说法不一。这场景中,有声音洪亮者,有奋笔疾书者,也有窃窃私语者,从区域看,也是东西兼顾、南北覆盖。盘点众观点,“金融1号院”给命名为“2+2”、“白+黑”。“白”有两条,一是新冠肺炎影响,恐慌弥漫;二是美国长期牛市,泡沫堆积,“黑”也有两条,一是石油危机;二是美国救市政策。

现在就花点时间说说重点。

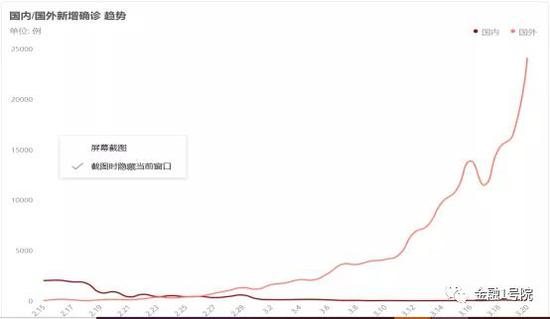

“白”中第一条,肺炎式恐慌:从3月21日数据看,美国新增4703人,累计已超19000人,确诊病例已经蔓延到了全美50个州。旧金山、洛杉矶等多个城市,皆已下达全面“封城”禁令。疫情扩展急转直上,恐慌在野蛮生长。

从美国道琼斯指数看,在1月23日之前,也就是说在武汉1月23日封城之后的一个月时间了,股指仍然站在29000点以上,不但闻不到熔断的味道,就连下跌的影子也似乎不容易找到。中国疫情严重,美国却在隔岸观火,事不关己、高高挂起般潇洒,幸灾乐祸者自然不少。从一张图,可以窥见当时美国政府对疫情的态度。总统特朗普和副总统彭斯依然在对公众的讲话中不断宣称,”对于绝大多数的美国人来说,新冠肺炎的风险非常非常低”。2月26日之前,美国疾病控制与预防中心的“检测标准”只列出了三类“疑似感染人群”(PUI)。

逻辑推演,熔断是必然发生吗,“金融1号院”看未必。熔断之所以被名曰“特朗普熔断”,自然不是空穴来风。

“白”中第二条,牛市泡沫:美国股市大牛市可谓轰轰烈烈,已经持续11年,道琼斯工业指数从2009年最低点6440点,到2020年最高点29568,上涨了近4倍。其中获利盘丰厚程度,不仅身在其中者心知肚明,置身其外者也不难判断一二。内部有巨大的调整压力自不必说。

天下没有不散的宴席,盛极必衰,逻辑性不容置疑。

“黑”中第一条:油价崩盘:3月6日,经过长时间的交锋,维也纳会议以谈判失败告终。俄罗斯同意减产,但是减产指标让沙特他们完成的寄望落空。3天后,沙特方面宣布大幅降低销往欧洲、远东和美国等地的原油价格,以吸引国外炼油厂的目光。3月11日,沙特最大的石油公司沙特阿美宣布将再次提高石油产量,从1200万桶/天,提升到1300万桶/天。

突然爆发的石油战让美国政府五味杂陈,石油大战实际上是“三国杀”。从卫星图上,美国的二叠纪盆地的巨大形状,分布着诸多的页岩油气,自然条件得天独厚。2014年,美国进行了页岩油革命,产量不断攀高,美国从世界主要的石油进口国,一跃成为了世界最大的石油出口国。从2014年国际油价80美元左右一桶,但只有油价不断盘跌,国际油价历经了天翻地覆的变化。这明摆着就是在割俄罗斯和欧佩克的肉。

让俄罗斯和沙特等忧虑重重,卧榻之侧岂容他人鼾睡,石油大战是落井下石,这也是造成美国股市急速下跌的原因之一。但造成恐慌的程度几何?似乎也是个百慕大三角之谜。

“黑”中第二条,救市昏招:3月15日,面对快速蔓延的疫情,美联储祭出救市大杀器,宣布将联邦基金利率目标区间下调100个基点至0-0.25%,另外叠加本月3日紧急降息的50个基点,仅仅3月份,美联储总降息达150个基点,降息频率之高、规模之大,历史罕见。

美联储两次紧急降息将联邦基金利率降至0,美国的狠招并没有得到市场的积极回应,而是成为熔断发生的助推器。美国货币政策弹药基本“打光”,黔驴技穷,引发对经济衰退的担忧,恐慌加剧,昏招指数4星以上。

分析美国熔断产生的这些原因,还不是该文重点,耗子拖木锨大头在后边。

“金融1号院”认为市场的分析忽视了熔断发生的另一个重要因素,这就是交易机制—高频交易。先看看2010年6月5日 美国发生“6·5闪电崩盘”事件。

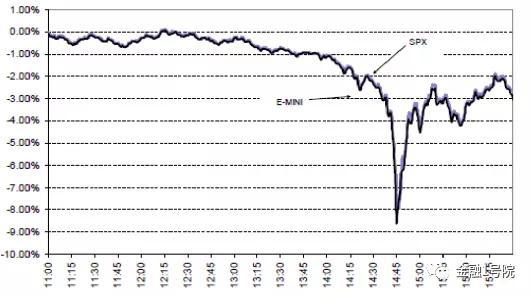

2010年6月5日,14点40分至14点45分,5分钟内DJIA(道琼斯工业指数),标普500指数等快速下跌均超过5%,DJIA指数下跌幅度最大,跌998点,跌幅超9.2%,创有史以来单日最大跌幅,随后股指出现快速V型反转,DJIA当日跌幅3.20%,标普500指数下跌3.24%。当日,大约有160只ETF(交易所交易基金,也称交易型开放式基金)最低价近乎为零,大部分最低价较5日收盘价跌幅超8%以上(如下图),在指数快速下跌过程中,一些股票的成交价格严重背离基本面。

图为2010年6月5日标普500指数日分时走势图

“6·5闪电崩盘”事件开始于14点40分后一单宝洁公司股票卖出,宝洁股价一度下跌37%,为道琼斯指数下跌贡献172点,宝洁公司的股价大跌严重背离其日常稳健的表现。当保洁公司在纽交所快速下跌10%至56美元一股,触发流动性补充点后,根据美国国会提出的NMS(统一的全美证券系统)法案,在个股熔断期间,纽交所之外的交易所可以根据本身交易所订单列队中的最优价提供快速成交服务,而不用等待纽交所的报价,所以在宝洁公司触发流动性补充点期间,当日下午14:47分,在纳斯达克市场,宝洁公司股价跌至39.79美元。

这是美国市场爆发罕见的闪电暴跌(flash crash)事件,开始是由一家交易机构的计算机自动执行卖出指令,触发了41亿美元的卖单,引发恐慌,进一步引发侵略性高频交易者的跟踪卖出。

高频交易对“6·5闪电崩盘”事件的发生的助推作用主要表现在以下几个方面:

第一、隐藏了流动性危机。证券市场表面看成交量很大,实际买盘很少。数据统计显示,6月5日14点45分13秒至14是45分27秒,仅仅在15秒的时间内,高频交易商快速交易了超过27000份迷你标普500指数期货合约,占总交易量的49%,期间只有200余份净买入。

当下跌的幅度和速度超过一些券商设计的高频交易模型时,一些交易商会退出市场,从14点35分左右到14点45分,在迷你标普500期货合约中,有6家做市商减少了交易,甚至有的全部撤出,买方交易量迅速枯竭。

第二、高频交易指令加速市场下跌。高频交易设计止损线自动快速交易,只要触发止损线,则大量卖出,大量卖出则触发更多高频交易产品的止损线,多米诺骨牌效应发生,恶性循环加速了市场下跌。

第三、大单交易加速了危机发生。“6·5闪电崩盘”事件发生时,某家共同基金通过高频交易执行卖出程序,出售75,000份迷你标普500合约计划,价值近41亿美元,2010年初到事件发生,只有两个交易日存在单项计划超过或等于41美元,并且执行不考虑价格变化,频率为1分钟成交交易额度的9%,要在20分钟之内必须交易完成,而之前采用人工下单或普通的程序交易则需要5个小时。超级大单的卖出使市场迅速崩盘。

另外,高频交易还造成交易所报价系统混乱。“6·5闪电崩盘”事件发生期间,由于交易量突然暴增,纽交所电子交易系统Arca出现时滞,纳斯达克交易所、芝加哥期权交易所等一度停止向纽交所输入订单,定价信息出现错位。苹果公司股价一度升至10万美元,一些股票和ETF甚至以1美元成交。做市商的“无成交意向报价”(stub quotes)被执行。

由高频交易带来的快速上涨和下跌,不仅仅在国外有,在国内也发生过。最知名的莫过于光大证券(11.330, 0.08, 0.71%)8.16事件了。

2013年8月16日11:04,A股多只权重股瞬间出现巨额买单,上证综指从2074点被快速拉升,到11:07用时三分钟涨到2080,之后回落,11:15分上证综指再次被快速拉升,11:29分上行至2198点,涨幅高达5.96%,多达59只权重股涨停。事后细节曝光,光大证券策略投资部自营业务,量化交易产品出现了以234亿元巨量申购180ETF成份股的乌龙交易,实际成交72.7亿元,乌龙交易造成59只180ETF成分股快速涨停,其中包括中国石油(4.910, 0.03, 0.61%)等在内的大盘蓝筹股。

8.16事件更恶劣是影响是,下午光大证券隐瞒上午的乌龙交易,,进行了内幕交易获利8000多万元。

高频交易到底是什么鬼?怎么有这么强的杀伤力。

量化投资的重要交易方式是高频交易(High frequency trading)。所谓量化投资,即利用现代数学、统计学方法,从大量的历史数据中发现能够具有超额收益的各种“大概率”策略,并严格按照既定策略所构建的数量化模型来投资,追求稳定、可持续、超越市场平均的超额收益。

高频交易High frequency trading起源于20世纪90年代末,是量化交易中的核心内容。由于美国信息技术和金融市场优势,1998年,美国证券委员会(SEC)批准了证券的电子交易,这为高频交易的发展扫清了制度障碍,这为高频交易发展提供了必要条件。在过去10年,美国高频交易获得飞速发展,交易量已经占到美国证券市场交易量的近60%。

高频交易是完全通过电子化软件扑捉股票之间、不同交易标的之间的微小价差获利,为了获取更快的速度,某些机构甚至把“服务器群组”安置到离交易所最够近的地方,以缩短光缆传输速度。由于高频交易的复杂性塑造出了一种新类别的金融人才,称为“超级用户”,是指拥有交易算法相关领域技能的人,由于人才缺乏,一部分不具备相关能力的人被配置到相关重要岗位,这也是发生异常交易的原因之一。

高频交易是计算机程序化交易的一种,譬如,某种股票买卖差价的细微变化,或者某一只股票在不同交易机构之间的微小价格变化,都可能被高频交易寻找到。互联网技术发展是高频交易发展的直接推动力,同时高频交易促进了券商互联网技术的不断发展。高频交易的产生主要有以下几个方面的原因:

(1)券商间竞争

由于网络券商的快速增长,券商之间的竞争越来越激烈。

(2)美国独特的券商经纪制度

代理人市场是美国证券市场重要特征之一,代理人市场通常就是证券公司,投资者要先把证券或订单提交给代理人,再有代理人在证券交易市场上执行投资者的订单。在一般情况下投资者想要绕过经纪人在证券交易市场直接买卖证券的难度很大。当一位经纪人接到投资者的交易订单之后有义务根据订单的特点,例如,订单的大小来选择最佳的方案和途径来执行订单。经纪人执行订单主要方式有以下四种方式:

第一、对于在交易所上市的股票来说(场内交易),经纪人可以直接将订单发往证券交易所,譬如纽约证券交易所(NYSE),或其他地区性交易所,或者经纪人也可以将订单发往第三方市场做市商(third market maker)。第三方市场做市商通常是指非交易所会员公司在市场上从事寻求买入或卖出在交易所上市的股票。

第二、对于场外交易市场,经纪人把订单先发给做市商,在OTC市场上买卖股票是由做市商完成的。

第三、订单发往电子通信网(ECN electronic communications network),经纪人一般会将限价订单(limit order)发送至ECN,电子交易系统会自动匹配订单。

第四、订单在证券公司内部完成交易。证券公司利用自有资金或是股票存量使客户买卖直接成交。

面对种类繁多的订单执行途径,美国的证券公司在收到客户的交易订单后有权利自行选择执行订单的方式和途径,同时美国的法律也规定经纪人有义务为投资者选择最佳的订单执行方式。

多渠道选择的机制对证券交易存在以下三点影响:

第一、为市场提供了丰富的选择,满足了不同投资者和经纪人的需求,增强了经纪人之间的竞争,有利于投资者得到更好的服务。

第二、多方式和途径的存在意味着在执行订单的过程中增加了中间环节,在一定程度上增加了交易成本,同时中间环节的增加也提高了执行订单过程中出现错误的概率。

第三、经纪公司在促使买卖成交过程中所采取的交易方式和路径,会影响到最终证券的成交价格,从而交易成本也受影响,代理人在提交订单时会利用计算机程序扫描各交易所和OTC市场上午交易机会,然后把交易送到价格最好市场成交,而在价格无差异的前提下则把订单送到回扣最高市场成交。

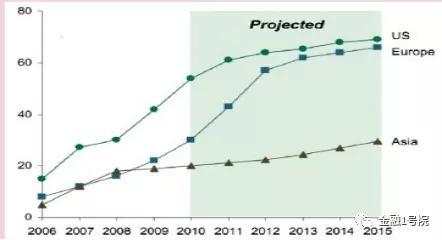

证券公司为了提高竞争力,不断地研发、提高计算机技术,不断地提高产品交易的速度,高频交易模式就因之产生了,从图(见下图)看,美国量化交易占总交易量的比重不断增加,近几年已经超过60%。

图为美国、欧洲、亚洲高频交易占总交易量比例

从业务模式上讲,在美国高频交易者可分为四类:

第一、流动性提供者

美国已经形成多层次的证券市场体系,有众多的交易所、电子交易平台和OTC市场。交易机构之间竞争激烈,为了吸引更多的交易者进场交易,美国的各个交易平台向为其输送订单的参与者提供流动性回扣,美国的证券公司电子交易系统会寻找提供更好流动性回扣的交易平台成交。这为市场提供了流动性。

第二、复杂算法交易者

高频交易者分为两类,一是通过捕捉套利机会快速获利,另一种是为大宗交易在市场上寻找最佳成交价,以最低成本获利,大宗交易者主要是养老金、慈善基金等。

第三、趋势交易者

趋势交易者跟踪投资标的的价格、成交量以及其他信息,在投资策略上往往不重视盈利转变点,而是等趋势形成之后才开始买卖股票。

第四、掠夺性高频交易者

掠夺性交易者通常只求在每一股的交易中获利1美分,通过复杂的计算机程序获利。

中国目前的高频交易与美国差别很大,由于各交易所之间并没有展开真正的交易价格竞争,做市商制度也不健全,只有在新三板市场上有做市商制度,而美国的做市商制度发达,同一只股票的做市商可以报出不同的价格。因此,中国证券市场主要有两类高频交易者:趋势交易者和掠夺性交易者,这两种交易者也为市场提供了流动性。

由于依赖于复杂的计算机程序,高频交易同样具有很大的风险。主要有四种:

第一、模型风险

模型风险是指交易中所选用的数学模型不完善或存在错误,造成投资策略执行过程中的亏损。如果模型测试不严谨或者构建模型时技术和知识不够,这会造成模型不完善和存在错误。

第二、技术风险

技术风险主要是指高频交易系统存在缺陷或故障,导致交易错误的风险。骑士乌龙交易事件发生的原因,是技术人员在对计算机系统做了升级时,对其中一台服务器SMARS软件系统的升级遗漏,是这方面的典型案例。

第三、人为操作风险

人为操作风险是指由于操作人员失误或疏忽而导致的风险。日本的瑞穗事件,就是因为交易员输错了指令而导致的巨大风险。2008 -2009年美国纳斯达克市场在4000笔中断交易(break trades)中,有1600笔为错误交易。

第四、系统性风险

由于金融市场存在关联性和传导性,同质化的高频交易策略容易带来市场波动。从高频交易的风险看,光大证券“8•16”事件的发生直接与模块风险、技术风险等未排除有直接的关系。

2010年6月5日,美国“6·5闪电崩盘”事件,主要原因来自于高频交易。

美国高频交易已经占到超过60%,由于其助涨杀跌的超能力,这无疑是近期美国一个月内发生4次熔断的重要原因。不知道美国证券监管者在评判高频交易的利弊了吗?“金融1号院”觉得国内市场参与者应该提早警惕,防患于未然。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

原标题:四次熔断背后原因有几个?高频交易是什么鬼?