原标题:减收却增利!“A股支付第一股”回应交易所问询,自曝部分毛利率高过茅台的秘密

欲戴皇冠,必承其重。

“A股支付第一股”不好当,拉卡拉仅4月就接连收了交易所2份问询函。

此前拉卡拉发布年报后,深交所下发了年报问询函,拷问包括给小贷P2P平台引流是否合规、一季度营收下降净利却增加、以及毛利率较高的原因及合理性等问题。

5月8日晚间,针对深交所的问询函问题,拉卡拉逐一进行了回应。同时,券商中国记者注意到,此前以支付为主要业务的拉卡拉已逐步谋求转型,希望成为给中小微商户提供支付、金融科技、电商科技及信息科技的全方位服务公司,支付业务比重已从94%下降至85%。

此外,作为金融科技公司的拉卡拉,毛利率着实惊人,其中金融科技业务的毛利率由于共享了支付业务用户基础,毛利率高达97.2%,超过贵州茅台,后者2019年毛利率为91.3%。

营收下降净利上升之谜

去年上市的拉卡拉,在今年4月9日发布了上市后首份年报,2019年实现营业收入48.99亿元,同比下降13.73%;支付业务实现收入43.46亿元,同比下降16.74%;净利润则达8.06亿元,却同比增长34.5%。

营收下降净利上升,拉卡拉在年报中解释,2019年该公司主动调整和优化商户与收入结构,商户经营业务收入快速增长,但销售费用大幅度减少,净利润继续保持大幅增长态势。

与2019年年报类似,2020年一季度,拉卡拉依旧是营收下降、净利润上升。

数据显示,今年一季度,拉卡拉实现营业收入10.56亿元,同比下降19.57%;实现归属上市公司股东净利润1.68亿元,同比增长5.17%。

深交所要求拉卡拉说明,2020年一季度营业收入下降,但净利润增加的原因及合理性。

拉卡拉回应称,2020年一季度该公司收入有所下降是年初突发的新冠疫情所致,净利润没有下降还略有增加,主要是疫情期间公司基本停止了广告宣传及市场推广活动、减少了市场推广费用,尽最大限度压缩了成本,这也是公司的未雨绸缪动作。

数据显示,2020年一季度拉卡拉销售费用1.36亿元,较2019年一季度的2.26亿元同比下降0.9亿元。

降低支付“单脚”支撑比重

拉卡拉成立于2005年,是国内首批获得央行颁发牌照的第三方支付企业,也是中国最大的线下支付公司,目前业务围绕中小商户提供线上和线下综合服务。

拉卡拉股权相对分散,无实际控制人,持股5%以上股东包括:持股28.24%的联想控股;拉卡拉创始人、董事长孙陶然与其弟弟孙浩然为一致行动人,合计持有11.76%;达孜鹤鸣永创投资管理中心(有限合伙)持有5.02%。

尽管拉卡拉在2019年实现上市,成为“A股支付第一股”,但是随着监管趋严,断直连、备付金全额缴存,支付机构“躺赚”的日子早已一去不复返。

在经历五年高增长后,拉卡拉也在筹谋转型,优化收入结构,谋求以从“支付”业务为主转变为以“支付、金融、电商和信息”四大业务协同发展,赋能2000多万中小微商户。

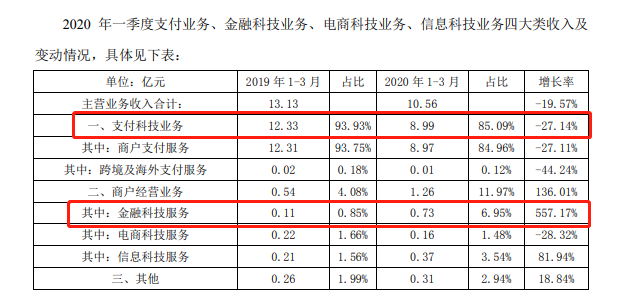

数据显示,今年一季度以来,拉卡拉的支付业务占总营收的比重已大幅下降,从上年同期的93.9%下降至85.1%;金融科技服务的比重大幅上升,金融科技服务一季度营业收入从去年的0.11亿元增长至0.73亿元,同比增长557.17%,占总营收比重从0.85%增加至6.95%。

拉卡拉表示,预计从今年第二季度开始,该公司交易规模、收入和利润同比将保持持续增长。

部分业务毛利率高过贵州茅台

外界熟知,在巴菲特的投资哲学中,偏爱行业中高毛利率的公司,高毛利率说明公司做的是一门好生意。

对于拉卡拉首份年报,深交所也关注到了该公司毛利率较高的问题,要求说明毛利率较高原因及合理性。

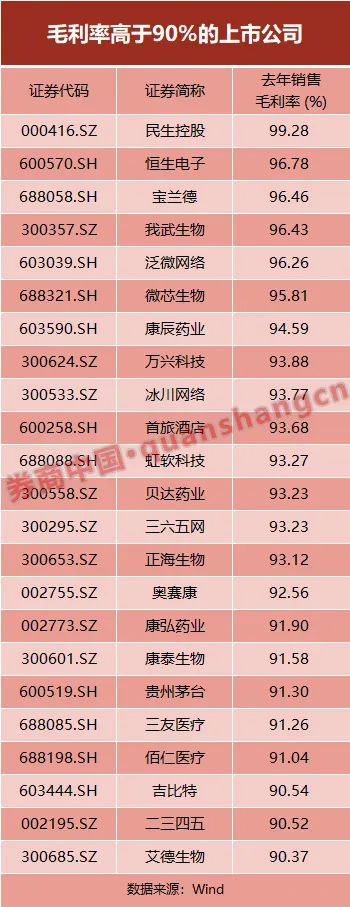

券商中国记者注意到,拉卡拉商户经营业务毛利率高达70.5%,且细分来看,金融科技服务和电商科技服务的毛利率分别高达97.2%和96.1%,超过贵州茅台,后者去年毛利率91.3%。

Wind数据统计,3827家A股上市公司中,毛利率高于90%的上市公司只有23家,主要以医药、金融科技以及茅台为代表白酒为主,而毛利率达到拉卡拉商户经营综合毛利率70.5的上市公司也才区区177家。

拉卡拉答复称,商户经营毛利率高,这是用户经营类新经济的典型特征,即通过一个刚性需求的、高粘性的业务获得用户,然后全面发掘用户需求,自身或者与合作伙伴一起满足用户需求,获取用户经营收益,例如微信、美国的SQUARE公司等都是此类商业模式,这是可持续成长的商业模式。

因此,拉卡拉在通过支付业务获取商户的基础上,经营商户所产生的各类服务收入,无需支付额外的获客成本,毛利率保持在较高水平。

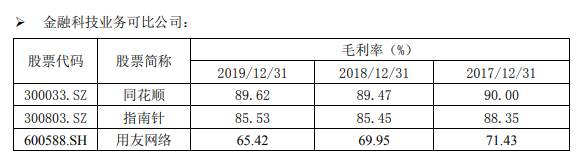

数据显示,金融科技业务2019年收入0.94亿元,毛利率97.2%,金融科技业务毛利率较高,主要是由于公司主要为支付业务的用户提供金融科技服务,共享了支付业务的用户基础,因此公司开展金融科技业务无需额外支付获客成本。

同时,电商科技业务2019年收入0.93亿元,毛利率96.1%,拉卡拉解释,主要是由于电商科技业务主要的收入来源是积分运营业务,该业务按净额法确认收入。

此外,信息科技业务2019年收入2.56亿元,毛利率51.4%,与拉卡拉整体毛利率基本持平。

给小贷、P2P引流无合规风险

金融科技公司在引流、业务模式方面的合规风险,监管部门也高度关注。

对于拉卡拉在金融科技业务中的贷款引流服务,深交所要求拉卡拉介绍具体收入金额和合作方,是否存在给小贷贷款、P2P平台提供引流情形,业务模式是否存在合规风险。

拉卡拉回复称,该公司商户中普遍有贷款需求,为了更好地服务商户,该公司会将提供贷款的金融机构信息推荐给商户,合作的持牌金融机构包括银行和小贷公司,并对合作方设立了严格的准入门槛、日常监督机制,确保业务合规。

2019年度,拉卡拉金融科技服务收入合计9353万元,其中贷款引流服务6392万元。

拉卡拉介绍,贷款引流服务的主要合作方是广州拉卡拉小贷、重庆蚂蚁小贷等依法经营小额贷款业务的公司。

对于P2P引流,拉卡拉进给两家涉及P2P业务公司合作,包括2019年4月前为深圳市赢众通金融信息服务有限责任公司(即“小赢理财”)提供引流服务;2019年2月前为上海你我贷互联网金融信息服务有限公司(即“嘉银金科”)提供引流服务,两家合作方业务收入共计53.87万元,占贷款引流服务收入总额的0.84%。

该等贷款引流服务具体业务模式为:拉卡拉利用其自有网页、APP等业务平台展示等宣传页面方式为合作方小额贷款业务提供导流推广服务,并按推广效果收取服务费。

拉卡拉认为,该公司金融科技服务内容主要包括信贷/发卡业务引流推广、理财交易和系统服务等,合作方均为持牌经营、合规情况较好的商业银行、小额贷款公司、上市公司等,公司为合作方经营赋能。

同时,提供上述服务过程中,严格审核合作方资质,并未代替合作方从事需要经营资质的核心业务环节,业务模式不存在合规风险。

保荐机构也表示,拉卡拉贷款引流业务的合作方主要为广州拉卡拉小贷、重庆蚂蚁小贷等从事小额贷款业务的公司,经营模式合规,不存在合规风险。

责任编辑:王帅