原标题:一文读懂:联储会启用收益率曲线控制吗?对美股影响几何?

上个月,我们在《详解联储会议纪要:未讨论负利率 暗示启用80年前的“终极武器”》中提到,美联储正在考虑上一次使用于20世纪40年代的更加强力的经济刺激工具:收益率曲线控制( Yield Curve Control,YCC)。美联储暗示,收益率曲线控制将与日本央行在2016年9月、澳大利亚央行在2020年3月推出的相同,这可能会对股市产生类似的影响。

明天凌晨即将迎来美联储FOMC的利率决议,下面我们来解释,什么是收益率曲线控制?与QE有何不同?美联储推出收益率曲线控制政策的可能性有多大?这种政策会对美国经济产生什么影响?又会如何影响金融产品的价格?有哪些行业将会受惠于收益率曲线控制?

1.什么是收益率曲线控制?与QE有何不同?

所谓收益率曲线控制,是指美联储设定一个长期收益率目标,然后通过购买债券(前期大多为短期,后期大多为长期)来控制。 这相当于承诺每月购买固定数量债券的政策,等于做了兜底。 收益率曲线控制的支持者认为,随着短期利率接近零,压低长期利率可能成为刺激经济的一种有效的政策选择。此外,这种方法可能有助于防止衰退或减轻低迷的影响。

与QE有何不同?2008年金融危机期间,美联储通过QE在公开市场上大量购买债券向金融体系注入流动性。这推高了债券的价格,从而降低了长期利率和借贷成本。然而,美联储并没有设定特定的长期利率。相比之下,在收益率曲线控制下,美联储会设定一个特定的长期利率目标,并购买达到该目标所需的所有债券。收益率曲线控制将根据债券的收益率为这些债券设定一个具体价格。

2.对美国股市影响几何?

先说结论:对美国股市而言,收益率曲线控制的结果好坏参半。

从日本实际GDP增长和(7.03, 0.02, 0.29%)日本股市表现弱于全球股市来看,日本自2016年9月以来实施的收益率曲线控制(YCC)政策并不算成功。而1942年至1951年美联储实施的YCC政策表明,在该政策下,股市对抗通胀的前景更为乐观,也表明了YCC可以作为一种危机工具。然而,与YCC相关的主要风险是通货膨胀风险,有研究表明,4%或更高的通货膨胀增长率会导致股票的实际收益率下降。

2.收益率曲线控制政策的历史证明

在日本央行最近的例子中,有证据表明,相对于全球股市而言,该政策对日本股市产生了温和的积极影响。从2016年9月到2017年11月,以日元计算,日本股票的表现比全球股票高出12%。自那以后,日本股市的表现下滑了18%,YCC推出后,日本的实际GDP增长率与推出前四年相比略低。YCC在日本表现不佳的一个潜在原因可能与2016年后的财政紧缩有关,相对于YCC之前的几年,这减少了公众对经济的刺激。

MSCI日本净回报/MSCI全球净回报

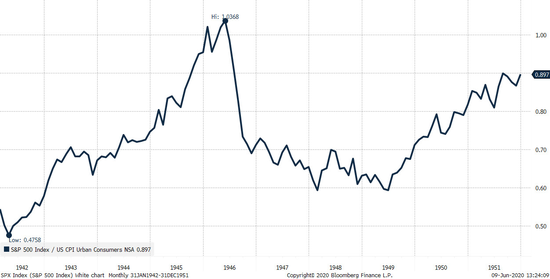

美国在1942年至1951年期间对进行收益率曲线控制,所得到的证据似乎更好。在1946-1949年的战后高通(89.75, -1.62, -1.77%)胀时期,美国股市实现了5.6%的年实际收益率。这段时期表明,在收益率曲线控制下,股票可以在高通胀和高债务时期繁荣发展,但投资者应记住,这段时期仅代表一个独立样本,而当前的经济自1940年代以来已发生了很大变化。

日本的政策经验可以表明,美国推出收益率曲线控制后,美国股市的市场情绪会得到提振。

3.哪些行业将受惠于收益率曲线控制?

长期利率上限还将通过净息差上限来限制银行的盈利能力。然而,在YCC创造增长的范围内,它将增加贷款账目,从而增加银行的市场价值。所以,在当前环境下应避免持有金融股,而应该增持成长型公司,这类公司大部分价值来自未来,而收益率曲线控制可以为未来现金流创造较低的折现因子。

在这种环境下,高杠杆企业和资本密集型行业,如汽车、航空、钢铁、房地产、航运、建筑等,也应表现优异,因为收益率曲线控制会人为地把融资利率定得很低。

但对股市来说,通货膨胀是非常危险所在。

收益率曲线控制加上美国政府的巨额赤字,可能会引发突然的通胀。历史表明,当通胀脱离正常的“围栏”时,它往往会变成一头猛兽。从2019年5月开始的分析显示,更高的通胀压力不会立即对股市造成负面影响。从历史上看,温和的正向通胀冲击往往与股票的正实际回报有关。目前实际上是一场会导致股票负实际回报的巨大通缩冲击。

但历史证明,当通货膨胀率维持在4%以上时,股票的实际回报率为负。这是股市面临的真正危险。

4.美联储推出收益率曲线控制政策的可能性有多大?

美联储于1942年3月推出收益率曲线控制,以稳定债券市场,当时由于美国巨额战争赤字,通胀预期不断上升。这一次,通货紧缩的力量似乎比通货膨胀的力量更占主导地位,因为新冠疫情,全球各国的封锁限制破坏了实际需求。

如果美国采取收益率曲线控制这一政策工具,具体操作将可能是:如果美联储得出结论,它可能至少将利率保持在接近零的水平三年,那么它可以通过限制2023年6月之前到期的所有国债收益率扩大来维持这一承诺。

固定的长期收益率将主要导致月度债券购买量下降,从而降低美联储资产负债表的增长速度,同时向财政部发出信号,可以通过政府赤字来刺激经济,而不必担心债券市场的稳定。

收益率曲线控制很可能在今年就会出现,因为它是一种自然的危机工具,也是一种制造通胀、从而将世界从债务大山中拉出来的重要工具。但它是否会在明天的联邦公开市场委员会会议上宣布,则更具不确定性。

鉴于目前的市场价格,美联储很可能会保留这个工具,并在未来几个月市场出现不稳定时加以利用。

美联储现任理事理查德•克拉里达(Richard Clarida)和莱尔•布雷纳德(Lael Brainard),以及前美联储主席本•伯南克(Ben Bernanke)和珍妮特•耶伦(Janet Yellen)都表示,美联储应该考虑使用收益率曲线控制。现任美联储主席杰罗姆•鲍威尔(Jerome Powell)也表示,他对这种政策选择持开放态度。

考虑到特朗普今年对美联储的“工作指导”历史,特朗普在1月、2月、3月分别要求了降息,美联储在3月份实施了零水平政策利率“ZIRP”;随后特朗普在5月重提“负利率”,美联储并未如他所愿;在这次“收益率曲线控制”又成为热词的时候,特朗普尚未作出评论,有分析认为可能他不懂什么是“YCC”....

5.美国收益率曲线控制的历史

1942年二战期间,对美国预算赤字和通胀的担忧给长期利率带来了上行压力。为了稳定债券市场,美联储和美国财政部内部决定进行收益率曲线控制,将3个月美债的收益率定在0.5%,长端国债的收益率定在2.5%。这一水平直到1947年战后才发生变化,控制长达5年之久。这一行动有效地帮助美国政府将其战争支出货币化。

有两种方法可以做到这一点。

央行可以简单地每月购买预先确定数量的债券(QE),也可以引入收益率曲线控制,设定一个收益率目标,这实际上意味着无限制地购买债券,即“兜底”国债市场。日本央行自2016年9月以来的操作发现,与2013年至2016年的量化宽松相比,YCC实施后的季度债券购买实际上有所下降。

1947年美国通货膨胀率变得非常高,以至于美联储不得不提高短期利率来抑制通胀压力,但选择保持长期收益率上限。然而,在1951年,美联储不得不放弃这个目标(Fed-Treasiry“协议”),在战争和战后的几年内结束了危机政策。

名义GDP增长率明显高于长期利率,从而为降低美国公共债务占GDP的比例创造了有利条件。1953年,美联储采取了价格稳定政策,并通过票据政策控制短期利率。在随后的几年里,公共债务占GDP的比例下降,并在上世纪70年代触底反弹。(新浪美股 林克)

责任编辑:张国帅