本文转自 Wind。

本周一(2月22日),10年期美债收益率已逼近1.4%,年初以来攀升近50个基点。从历史数据来看,美债收益率飙升时,股市容易出现较大回撤,尤其是2013年5月,美联储前主席伯南克言论引发“缩减恐慌”,导致资金疯狂流出新兴市场。现在美债飙升了,美联储会开始转向吗?

美债上升,最直接的影响是提高了市场的借贷成本,挤压高风险资产估值。去年美股的估值泡沫完全是由充足的美元流动性堆起来的。2019年标普500指数29%的涨幅中,估值贡献27%,盈利贡献2%。2020年标普500全年涨幅16%,其中盈利下降了24%,而估值增长了54%。当前美元流动性尚未出现拐点,流动性溢价依然处于22%左右的历史低分位。

大家对美债收益率如此敏感,是因为历史上收益率飙升的的确确引发过市场暴跌,例如2013年5月、2015年5月、2018年1月和2018年8月。

最著名的一次无疑是2013年5月的“Taper”。当时市场担心美联储取消宽松政策,美国国债的实际收益率在5月至7月间上升了130BP(今年还不到50BP),导致标普500指数下跌6%,信用市场指标CDX IG指数扩大30BP。

另一次则是2015年5月,当时全球处于再通胀交易的热潮中。美联储在2015年12月加息,但早在当年5月,市场就开始担心加息会提前。当时中国股市处于全面繁荣时期,截至2015年5月上涨140%,但随后43%的下跌导致中国的金融环境收紧,PMI指数下降到50荣枯线以下,人民币汇率大跌。

纵观几次美债收益率上升引发的市场震荡来看,美联储都是同步收紧,单纯收益率上升只是“债券市场告诉所有人经济正在复苏并变得健康”,如果美联储开始缩减债券购买规模,这将会最终动摇市场。

今年1月的FOMC上,联储的表态依然鸽派,中短期联储会维持现有的宽松力度,并且如果后期量化宽松开始缩量,会提前较长时间和市场沟通。暂时来看宽松的流动性环境依然能够维持一段时间,但交易员们仍然密切关注美联储主席鲍威尔本周在国会的证词,如果他没有暗示美债收益率问题,市场只能考虑再通胀交易会在多大程度上推高收益率。

周一美国财政部长耶伦刚刚发表讲话,她表示“由于利率环境的原因,我认为我们拥有比以往更多的财政空间,应该考虑使用它”。本周接下来几天,美联储重要官员将轮番登场。

2月23日(周二),美联储主席鲍威尔发表参议院证词;

2月24日(周三),美联储主席鲍威尔众议院作证,美联储副主席克拉里达发表讲话;

2月25日(周四),美联储多位官员讲话:亚特兰大联储主席、圣路易斯联储主席、纽约联储主席

2月26日(周五),众议院可能就1.9万亿美元财政刺激计划投票

到目前为止,美债上升的速度似乎并没有让美联储官员感到恐慌。其实美联储想要立即缩减QE也不容易,财政赤字会拖累美联储缩减QE的计划,1.9万亿美元的财政刺激也需要货币政策的配合。预计美联储最快可能在2021年底开始出现关于缩减QE的市场沟通和预期指引,从2022年上半年开始缩减QE。在此过程中,美联储可能通过延长购债期限、转为到期购买、鸽派讲话等形式控制利率上行速度,避免对金融市场造成冲击。

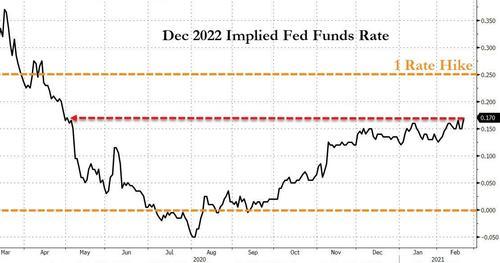

现在市场预期有70%的可能在2022年底之前加息。

原标题:美债上升不可怕,美联储“收水”更可怕

责任编辑:李园