原标题:营运车辆“保险”统筹,会不会成为下一个P2P

来源:保险一哥

保险业总是冰火两重天

一边是保险公司抢不到业务

一边是营运车辆买不到保险

营运车“保险统筹”应运而生

— 01—

庞大的统筹市场,正在风生水起

①

什么是车险统筹

统筹发起方向客户收取费用

(通常以汽车服务商名义)

给中间人支付一定比例的费用

机动车辆发生事故后

发起方负责保险赔付

②

各类统筹雨后春笋

叫法和形式略有不同

有的叫互助,有的叫统筹

规模也不尽相同

有地方性的,有全国性的

少则数十辆,多则数万辆

零零总总

全国不止数百个组织

— 02—

统筹的风险

涉嫌违规违法,爆雷是必然

兰迪律师事务所保险律师刘娇介绍

车险统筹业务

有可能涉嫌违规经营保险业务

甚至可能构成集资诈骗

不仅如此

车险统筹因为定价低

而运营成本不低

没有计提充足的准备金

靠现金流滚动

爆雷几乎是必然

举个例子

有的车辆

保费1万元,零佣金

保险公司都不敢保

而统筹业务竟然半价,还有佣金

爆雷只是迟早

我们仿佛看到当年的P2P

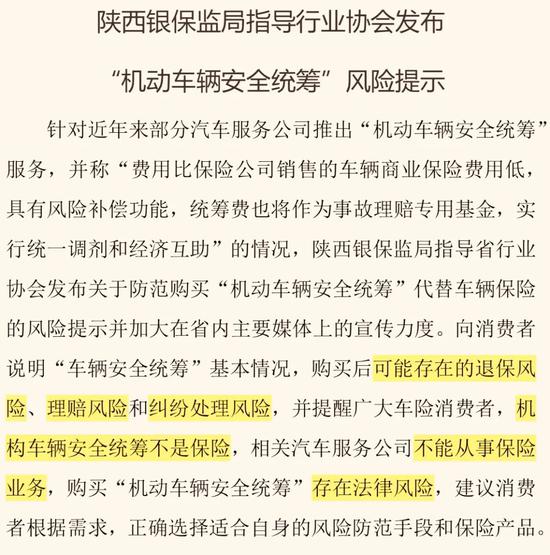

银保监局做过风险提示

—03—

统筹业务的三大结局

统筹业务价格太低

运营不规范

违背价值规律

所以无论初心如何

最后的结局都好不了

车险统筹三大结局

①

一开始就准备跑路的

有些车险统筹组织

一开始就知道收费不够

但知道赔付还在后面

所以先做大

收到足够的钱后跑路

②

被逼跑路的

有些统筹者

发心是好的

但对赔付估计不足

对自己的管控过度自信

以为能hold住

最后爆仓

被迫跑路

③

强撑到最后的

有些统筹业务

亏钱之后强撑着

坚持到最后也不跑路

但是亏空大

最后还是被迫停项目

车主的赔付也没法保障

—04—

为什么不买保险

①

客观上

营运车辆风险较高

受经济影响和竞争压力

保费价格上不去

保险公司亏钱严重

保险公司普遍控制营运车业务

营运车保险难买

②

主观上

统筹组织定价普遍低于保险

发起方以统筹价低误导车主

车主贪便宜便上套了

—05—

一起来解决营运车保险问题

①

保险才是正道

营运车辆风险确实较高

有些地方还存在黑产

但大公司一般还是承保的

只要解决了信息不对称问题

尽量规避恶意的黑产问题

配合风控黑科技控住风险

通过定价黑科技准确定价

只要客户不过分贪求低价

营运车还是能买到保险的

②

把更多营运车拉回保险正道

呼吁更多客户,更多的渠道

还是把营运车引到正道上来

让他们获得适合的保险

责任编辑:陈嘉辉