1. RWA 市场规模激增

据 AInvest 报道,2025 年全球 RWA 链上资产市值已达 650 亿美元,较 2023 年增长约 800%。推动这一增长的主要力量包括黑石(BlackRock)推出 52 亿美元的“BUIDL”资产基金,以及摩根大通(JPMorgan)借助 Onyx 平台处理约 50 亿美元的日常跨境结算,效率提升40% 。

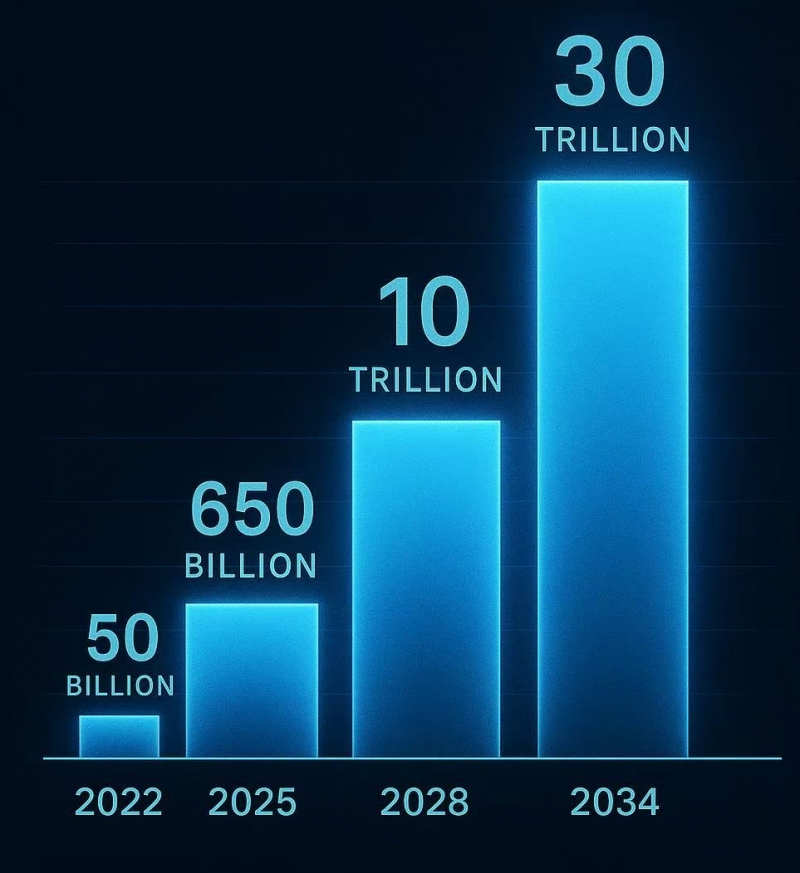

RedStone、Gauntlet 和 RWA.xyz 的联合报告指出,自 2022 年以来,该领域市值从 50 亿美元涨至约 240 亿美元,实现约 380% 增长。且业内预计,到 2034 年,RWA 市值可能逼近 30 万亿美元 。

2. 机构入局加速:传统金融巨头全线参与

BlackRock、JPMorgan、富兰克林邓普顿(Franklin Templeton)和 Apollo 等机构正扩展资产上链实践,不再局限于试点。

以美国国债为例,目前链上市值突破 14 亿美元,房地产上链交易量同比增幅达 300% 。

主权层面也在推动。巴西已将亚马逊水电站资产上链,募集资金3亿美金;欧盟亦发布首个 RWA 合规标准,引入约 50 亿欧元 。

3. 技术生态与平台格局

RWA.xyz 平台数据显示,总锁仓量约为 248.3 亿(不含稳定币),用户数近 28 万人,发行方约 249 家 。

产业链涵盖发行平台(如 Tokeny)、DeFi 联合池(Centrifuge、Goldfinch)、桥接与数据归集(Chainlink、Inveniam)等 。

技术上,ERC‑3643 等标准正在推动许可型资产进链,跨链桥与隐私计算技术进一步降低全球资产上链门槛 ()。

4. 监管与合规趋势预判

监管走向逐步明朗。多个法域推动 RWA 合规标准制定:欧盟已发布标准,美国提出 GENIUS 法案,香港等地提高监管友好性 。

除传统金融监管外,链上资产与非银行金融风险也引起 G20 层面关注,未来对非银行渠道及其 RWA 持有进行更严格监管 。

总结与展望

RWA 已从“小众试点”转入“机构主流资产配置”阶段;

全球政策与监管正加速基础设施和合规框架建设;

技术创新与平台生态快速成熟,为资产上链提供扎实支撑;

中长期来看,RWA 市值潜力巨大,未来十年或改写全球资产结构。

出品单位:全球资源网国际智库联盟办公室

策划统筹:全球资源网国际传播与研究中心

顾问支持:全息元宇宙联合会(总会)

总策划部:全球华人记者联合会(总会)