全球资源网综合频道:全球金融危机从不以“意外”形式出现。它们往往在宏观数据、资产价格、金融结构与行为模式中,提前留下清晰却被忽视的信号。

因此,建立一套可跨周期、跨市场、跨金融部门的金融危机预警指标体系,已成为全球金融治理的重要课题。

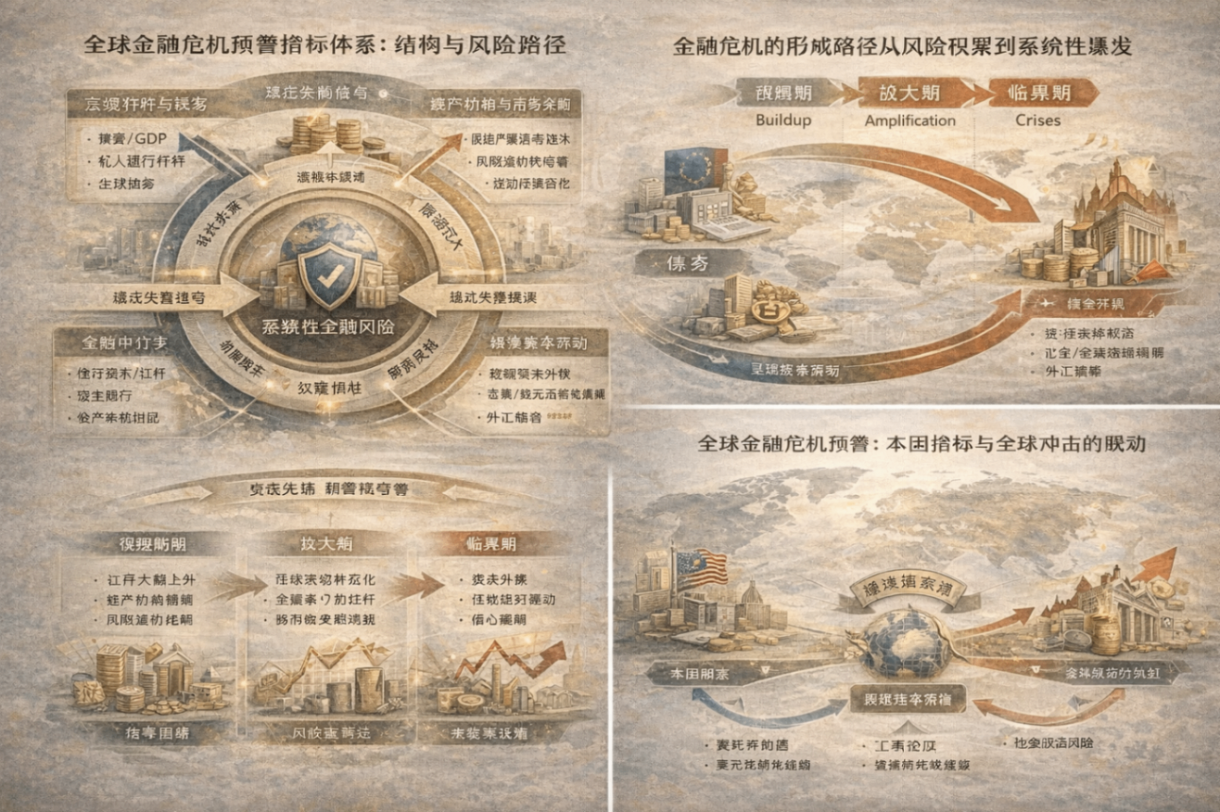

一、金融危机预警的核心逻辑:结构信号重于单一数据

历史经验表明,金融危机并非由单一指标触发,而是多重失衡长期积累的结果。有效的预警体系应关注三点:

1.结构性偏离是否持续扩大

2.风险是否从局部向系统传导

3.市场行为是否出现非理性一致性

因此,预警体系的核心不是“预测时间点”,而是识别风险积累阶段。

二、全球金融危机预警指标的四大核心维度

1. 宏观杠杆与债务结构指标

关注问题:风险是否在“堆积”关键指标包括:总债务/GDP 及其增速,私人部门杠杆率,主权债务可持续性,债务期限与币种错配,持续上升且脱离经济基本面的杠杆,是金融危机最稳定的前置信号之一。

2. 资产价格与金融市场失衡指标

关注问题:风险是否被错误定价,关键指标包括:股市、房地产价格与长期均值偏离度,风险溢价压缩程度,波动率长期低位与突然跃升,信用利差异常收窄。资产价格“看似稳定、实际脆弱”,往往是危机前的典型特征。

3. 金融中介与流动性指标

关注问题:风险是否被放大,关键指标包括:银行资本充足率与资产质量,非银行金融机构杠杆水平,回购与影子银行规模,市场流动性深度变化。当金融中介扩张快于实体经济,系统性风险往往在暗中累积。

4.跨境资本流动与外部脆弱性指标

关注问题:冲击是否具备跨境传导路径,关键指标包括:跨境资本流动波动,外汇储备充足性,经常账户与短期外债比例,汇率与利差异常变动。跨境资金的“突然停止”常常成为区域性危机的直接触发器。

三、行为与预期指标:危机前最容易被忽视的信号

除量化数据外,市场行为与预期变化同样关键。

包括:风险偏好一致化,杠杆交易普及化,对冲与避险需求异常下降,“这次不一样”的叙事再度出现。行为信号往往比宏观数据更早反映系统脆弱性。

四、预警指标体系的组合与分级应用

有效的金融危机预警体系,应具备以下特征:多指标交叉验证,避免误判,分阶段预警(积累期 / 放大期 / 临界期),定量指标 + 定性判断结合,本国指标 + 全球指标联动分析,预警的价值不在于准确预测危机时间,而在于提前为政策与市场提供缓冲窗口。

五、技术进步对危机预警体系的影响

大数据、人工智能与实时监测技术,正在提升预警体系的敏感度:高频金融数据分析,跨市场关联性识别,非线性风险放大路径建模,但技术无法替代判断。模型只能提示风险,决策仍依赖制度与治理能力。

六、长期趋势判断:预警体系成为金融治理的基础设施

在高度金融化的全球经济中,金融危机不再是低频事件。未来趋势显示:

1.危机预警将更系统化、常态化

2.监管与央行将更多依赖前瞻性指标

3.国际组织在数据共享与协调中的作用增强

4.金融稳定目标将前置于增长目标之上

金融危机预警体系,正在从研究工具,转变为全球金融治理的基础设施。

结语:真正的预警,是对结构性风险的持续关注

金融危机往往并非不可避免,而是被忽视的结果。建立有效的预警指标体系,并不能消除危机,但可以降低其破坏性,延长应对时间,减少系统性冲击。在一个高度互联的金融世界中,识别风险,比预测繁荣更为重要。