凤凰iMarkets讯 在为期两天的货币政策会议结束后,美联储联邦公开市场委员会(FOMC)于华盛顿时间周三下午2点宣布,将从周四起上调利率0.25个百分点,至0.25%-0.5%之间,并将视经济的表现来调整策略。官员们表示,由于加息后的利率仍然较低,货币政策依然保持宽松。这标志着世界第一大经济体始于2006年的宽松货币政策迈向终点。

美联储表示,将自2008年12月以来首次从近零水平提升基准利率,并强调此后可能会逐渐提升利率,以检验经济在超宽松货币政策的支持力度减弱环境下的自力更生能力。

美国联邦公开市场委员会(FOMC)认为经济环境只能允许循序渐进加息,实际利率路径将取决于经济展望和数据。

FOMC预期显示2016年加息步伐与9月份预期一致,将密切关注实际和预期的通胀变化。

美联储对联邦基金利率的预测中值为2015年0.4%,2016年在1.4%,长期来看在3.5%,与9月份时的预测一致。

实际GDP预测仍然为2015年增长2.1%,2016年2.4%,长远来看在2.0%;失业率预测维持2015年在5.0%,2016年由4.8%调整至4.7%,长远来看维持在4.9%;基于PCE的通胀预期为到2018年结束前将继续保持在2%以下。

长达十年之久的零息政策(见文末附图)

美国联邦基础利率:2006年起持续下调

零利率时代是一次超常规政策的尝试,其效果喜忧参半。

2008年金融危机爆发时伯南克任美联储主席,他领导下的美联储在金融危机以及自大萧条以来最严重经济衰退时期将利率下调至接近于零的水平,并采取了一系列特别措施以刺激经济。现在,零利率时代终于结束了。伯南克说,美国是世界上经济复苏最强劲的国家之一。

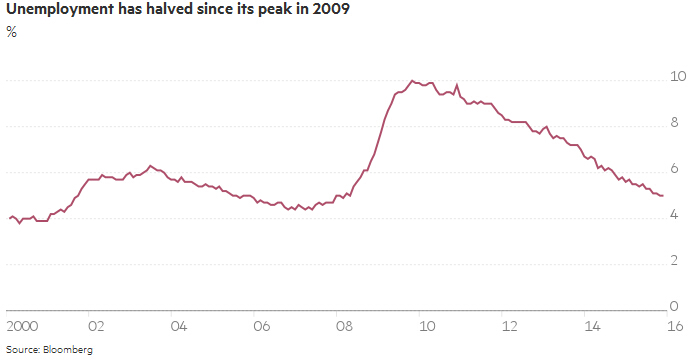

低利率通过刺激投资和支出带动经济扩张,目前经济已持续增长78个月,连续增长时间在历史上位列第五位。失业率已降至5%,为经济衰退时峰值的一半,也是目前欧洲失业率的一半。广义失业率指标──涵盖放弃求职的人以及希望找到全职工作的兼职工作者──也从此前的17.1%降至9.9%,位于2008年年中以来的低点,不过仍处于历史高位。

通胀目标

耶伦在12月2日的讲话中表示,委员会“在未来决定联邦基金利率的恰当走势时,将密切关注实现通胀目标的实际进展”。这一表态强调:一方面决定进行首次加息,另一方面政策制定者们的关注点也转向了具有前瞻性的通胀预期,而非“实际进展”。

美联储偏好的通胀指标,即个人消费支出物价指数10月份上涨0.2%,远低于2%的目标。官员们一直重申,一旦全球大宗商品价格企稳,美元停止持续了一年半的升势,通胀料将能够走高。

消费者物价指数是衡量通胀的另一项指标,周二公布的官方数据显示,在截至11月底的一年中,不计食品和能源的CPI稳定在2%。

就业市场

2000年以来美国失业率走势

美国私人部门就业水平经历了史上最长的增长期,失业率降至最高时的一半。美国最新的就业报告显示,非农业就业人数增加21.1万,好于预期的20万。美联储认为,就业市场欣欣向荣能够刺激通胀和工资的增长。为了保持通胀在较低水平,美联储需要提高借贷成本以保持经济平稳运行。

各方观点

日内,素有“美联储通讯社”之称的Jon Hilsenrath撰文表示,通胀已经三年多没有达到美联储2%的政策目标,而且一些美联储官员认为,经历过经济危机,美国经济依然受到人口老龄化以及劳动生产力增速放缓的制约,无法承受像以前一样的高利率,这意味着,即使一切都在预料中,利率也将相对较低。

布朗兄弟哈里曼银行(Brown Brothers Harriman,BBH)分析师表示,“耶伦预计将会继续重申加息将会是渐进式并受到限制的。耶伦可能会提醒投资者,在2%的通胀目标和5%的失业率面前,25到50基点左右的加息实际上并不算是紧缩,货币政策仍然非常宽松。

高盛曾在12月11日的报告中表示,“随着政策正常化的推进,更重要的是要看到实际通胀正在回归目标。”但是,“委员会可能会希望维持一定的弹性,我们预计,声明不会在新公布的通胀数据和政策利率走向之间建立直接的联系。”

“末日博士”麦嘉华(Marc Faber)表示,美联储日内选择加息是错误的时机,恰恰与美国和全球经济正在缓慢改善的市场印象相反,“全球经济减速非常严重,许多国家已经处于经济衰退之中,或正进入衰退。”

市场影响分析

市场中很多投资者都在担心美元将会陷入“买预期,卖事实”的魔咒。不过,全球知名投行摩根大通(JP Morgan)仍坚持认为,加息之后,美元将会进一步上涨“高利率将无疑将会支撑美元走强。同时,全球其它央行将会扩大刺激,这也会对美元构成间接推升作用。”

美银美林(BofA Merrill Lynch)也建议在美联储行动后做多美元兑亚洲货币。该行认为, 美联储鸽式升息之举会推动亚洲债券和掉期走高,可为印尼、台湾和印度提供放宽货币政策的空间。相反,美联储鹰式升息之举则可能引发抛盘,马来西亚、印尼和新加坡固定收益资产受到的影响可能最大。

金属方面,金价走势在很大程度上取决于美国经济对加息的反应。“围绕金价上涨的讨论点从美联储是否会加息,转到了未来可能进行多少次加息上,”渣打负责大宗商品研究的Paul Horsnall称,“如果答案和我们预想的一样是两次,那么会对金价十分有利。”

但是如果美国经济看上去能够经受住加息的考验,那么未来可能会有更多次的加息。如果没有来自解除套保、通胀压力、以及投资者浓厚兴趣的支持,黄金可能陷入困境。

附图:

全球资源网用战略眼光看全发展 全球资源网 在前进 无论风雨 黑暗 无论高山河流 都无法阻止我前进的脚步 我是黑暗中的一枝利箭 直达永远 永恒就是我生命与事业的终极点 执着12年无怨无悔 前进无论在任何情况下 前进就是我唯一的目标和信念 属于中国人自己的网站 全球资源网永不磨灭的中国

WWW.QQZYW.COM