2016年中国经济增长仍将面临较大压力面对美联储加息的挑战业内人士预测——

文/广州日报记者周慧、李婧暄、井楠、潘彧

转眼,对于金融市场而言,跌宕起伏的2015年即将成为过去,新的一年即将来临。展望2016年,海外市场的风险外溢可能对中国经济和金融市场的稳定性带来挑战。多名专家学者指出,预计2016年中国的宏观经济仍将面临较大的压力,货币政策维持宽松周期,降准、降息仍将继续,资金面有望保持宽松。受此影响,国内债市则有望走出震荡的慢牛行情。国际金融市场方面,美元单枪匹马杀入加息周期,兑非美货币依然存在升值空间,受利差缩小影响,人民币兑美元有贬值压力;而美元加息将抑制黄金市场的向上反弹空间,导致熊市格局延续。

货币政策

明年或降息2~3次低利率将成常态

展望2016年,受美联储加息影响,中国经济外部环境的稳定性将有所下降,海外市场的风险外溢可能对中国经济和金融市场的稳定性带来挑战。

虽然美联储加息代表美国经济已经走上正轨,但全球经济冷热不均,欧洲与日本经济依然在谷底徘徊,货币政策仍将保持宽松,来自美国的需求回升较难抵消其他发达经济体需求的下滑,预计2016年中国对发达国家出口不会有显著回升。

招商银行[1.05% 资金 研报]同业金融总部高级分析师刘东亮认为,2016年中国投资增速将保持低位并进一步下滑,其中制造业投资受制于产能过剩,房地产投资则受制于库存过高,唯有基建投资可能受到政府刺激措施的影响而出现增长,但依靠基建难以对冲制造业和房地产投资的下滑。消费部门预计仍会保持相对坚挺,消费对经济增长的贡献将进一步上升,从而对2016年经济起到托底作用。

瑞银中国首席经济学家汪涛认为,未来两年,中国经济增长还会继续减速。

2015年四季度后,市场对于中国是否需要继续降息的争论升温,这种争论主要源于两点,一是基准利率对融资成本的影响趋于弱化,“降息无用论”抬头;二是央行在货币政策报告中暗示,基准利率调整应更多关注CPI而非PPI,以目前CPI水平而言,降息空间已经不大。

“我们认为货币政策将继续宽松,特别是继续降息的迫切性并没有降低,首先,2016年经济增速仍将继续放缓,突然停止降息会加大经济面的压力,货币政策调整应有预见性;其次,降低社会融资成本的目标并未完全实现,仍需基准利率的持续引导;再次,通胀前景看淡,不会对降息构成限制。”刘东亮预计2016年中国仍有2~3次降息,1年期存款基准利率有可能降至0.75%~1.0%,存款准备金率有4~5次普调机会,并辅以定向降准,调降空间在350个BP以上。

“从目前的经济走势看,低利率会成为常态。”苏宁金融高级研究员吴婷告诉记者。

汇率市场

美元牛气冲天非美元货币有贬值压力

美元自2011年起进入强势周期,2014年起出现大涨,迄今已较低点升值36%,相应的欧元等非美货币连续大幅贬值。从发达经济体的情况来看,美元将单枪匹马杀入加息周期。同时美国的经济失衡也有了显著改善,正以一种可持续增长的状态向前推进。

招商银行同业金融部高级分析师刘东亮表示,对美联储而言,尽管尚没有经济过热的迹象,但在经济逐步恢复之际,继续实施零利率将使美国面临资本泡沫风险,因此美联储选择加息。

“本轮美元的加息周期将是十分温和的。”刘东亮认为,“预计2016年全年美联储可能只会加息2~3次,即基准利率可能上升到0.75%~1.0%的水平。那也就意味着,在大型经济体中,可能只有美国会明确实施紧缩货币政策,美元兑其他货币的利差优势会愈发明显,从而推动美元维持强势周期,非美货币依然面临贬值压力。”

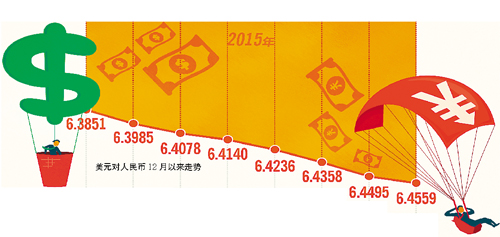

人民币仍有贬值压力

在美元强势周期背景下,人民币汇率在2016年将何去何从?

刘东亮认为,2016年中美货币政策周期必然分化,尽管美国加息力度将比较温和,但中国进一步放松货币政策仍是大概率的,这将带来美元利差优势的扩大,处于利差劣势中的人民币可能面临贬值压力。

离岸人民币汇率的波动通常十分频繁,在多数情况下能够领先在岸汇率表现出对未来方向的预期,但人民币汇率的定价权并不在离岸市场,在岸对离岸汇率具有决定性的作用。随着人民币汇率市场化以及资本账户开放进程的推进,未来在岸、离岸汇率价差收窄并趋于一致是大势所趋,但2016年两地价差将会继续存在,某些时点价差仍会极度拉开。

欧元兑美元或冲击平价

美元上涨而欧元下跌,美联储12月加息而欧洲央行扩大宽松政策,两大经济体在货币政策上的分化逐步扩大,那在汇率表现上也会分化吗?

高盛研究认为,随着美国经济走向充分就业和通胀向美联储目标回升,预计美元将进一步走强,而主要对手货币欧元将继续保持弱势。“再加上欧洲央行和日本央行的政策立场温和,欧元和日元兑美元在2016年继续走软。”

资深外汇专家胡年丰表示,2016年对美元欧元可能冲击平价,下看0.96,上方阻力1.17。

德意志银行表示,预期在美元再度走强前日元将首先开启一波涨势,即使走势无法复制之前在美联储紧缩周期中的强势表现,日元也将在一篮子兑美元货币中表现抢眼。预计2016年美元/日元峰值出现在130附近。

投资趋势:

资产配置全球多元化

随着国内经济放缓,加上人民币加入国际货币基金组织(IMF)的一篮子特别提款权(SDR)货币后波幅扩大,投资者更加需要放眼全球,进行多元化的资产配置。

“目前观察到海外投资需求也在增加,投资人将投资分散到海外的意愿在增强,QDII产品和海外投资产品需求比要过去高。”渣打中国财富管理部总经理梁大伟表示,看好美国高收益债券及美元新兴市场美元政府债券。“目前来看,国内企业在海外发行的评级较高的美元债券是个不错的投资选择。”

债券市场

或走出震荡慢牛行情

海通证券[1.95% 资金 研报]固定收益部首席分析师姜超认为,2016年,在基本面和货币宽松的引导下,我国10年国债利率仍将维持在低位,甚至接近2.5%历史低位。但美国加息后,我国降息空间受限,制约利率大幅下行。其预计明年我国至多降息2次,货币利率和国债收益率都可能上行。在基本面低迷、去杠杆持续和货币宽松支持下,2016年我国利率债收益率接近、甚至突破过去低点并非不可能,“但是当前10年国债利率下行至3%,2016年进一步大幅下降的空间有限,债市更多是震荡慢牛行情。”

银河证券最新研报指出,目前存贷利差仍有压缩空间,高等级信用利差或维持低位,体现在债券市场上,高信用等级信用利差持续压缩,同时等级利差会加剧分化,“低等级信用风险溢价伴随着违约事件等发生而持续抬升,因此信用债息差策略将是2016年主要策略,等级选择上倾向高等级。”

黄金市场

熊市或延续以低位震荡为主

2015年,在美联储加息预期压力下,国际黄金价格整体保持了低位震荡盘整态势,行至年底,本周末在1075美元/盎司附近位置盘整,对比2014年收盘的1186美元,目前跌幅为9.3%。全年高点在2月的1300.7美元/盎司,低点正在12月中旬的1049.6美元。

作为全球重要的金融产品,黄金价格的核心影响因素仍是美联储的货币政策,关联标的为美元。美元的强势走势导致黄金价格连续3年向下、一蹶不振。而在此期间,全球经济不景气导致油价与大宗商品价格连续暴跌,也对黄金有所波及。

不过,临近年底,广州日报记者走访了深圳、广州两地批发、零售市场,回暖气息比较浓厚。一方面,大量的投资散户、消费者终于进入市场,开始抄底金条、金币与黄金首饰。多数被访投资者对于黄金投资依然大有兴趣,跃跃欲试,只是态度不再像2013年中国大妈抢金时那么盲目。

另外一方面,以深圳水贝珠宝商为代表的业内人士,已经不再抛售与做空黄金,对于未来一年的态度偏向乐观。上市公司金叶珠宝[-2.00% 资金 研报]的多位高管认为:“金价目前已经跌破了中国多家金矿的采掘成本价,成本支撑力较强,不可能跌跌不休了。”多位水贝商业城[10.02% 资金 研报]金饰店老板,在2~3季度的经营还以清理库存为主的,12月开始却积极备货,低位买进之后,预备2016年高位卖出。

广东黄金集团董事长郑健华认为:2016年,美联储的继续加息趋势将抑制黄金市场的向上反弹空间,导致熊市格局延续,至少至2017年年初;而中国黄金需求对于世界黄金市场意义非常大,其回暖态势也对国际金价提供了一定支撑。在此双向“夹击”之下,2016年的黄金价格继续低位振荡的可能性较大,区间应多数落在1050~1200美元这个区间。

在此期间,可能有多次向上反弹机会,较难超过1350美元的技术强阻力位;而相对于目前位置,金价仍有进一步下跌的可能性,1050美元仍是最强支撑位,如果跌破,不排除金价短时间跌破1000美元的可能;在千元大关之下,底部应已经到来。

投资建议:

黄金可期待收益率难超股票、基金

在以上金价走势预期下,广东金雅福集团的关思凡建议:家中黄金不多的普通投资者可以以1050~1070美元区间为起点,开始逐步建仓买入黄金,逢低操作,做3~5年以上的长线投资;选择品种优先为实物金条,之后是金币。精通互联网的白领投资者则可积极操作纸黄金、纸白银产品,投资总额不必超过20万元,2016年继续往返双向操作,金价一过1200美元,不妨做空,金价一跌破1050美元,不妨做多。熊市中,T+D投资者需要高度控制风险,2016年操作以逢高做空为主。实物黄金是家庭理财必不可少的组成部分,但黄金产品并非理财的主体部分,其2016年的可期待收益率依然低于基金、股票。

信托市场

规模增速或下滑至个位数

2016年即将来临,信托理财市场也迎来成立的高峰期。数据显示,上周,国内共30家信托公司参与成立65款产品,52款产品公布实际募集资金,成立规模139.27亿元,成立市场止跌升温。融资规模回升至139.27亿元。不过,发行市场却依然低迷不前。

“信托业将进入深层次调整周期阶段。” 华融信托研究员袁吉伟在最新研报中预测,预计信托规模在2016年年末将达到16万亿元左右,约是2006年的46倍,年均增速达到了47%。不过其认为,2016年,宏观经济依然不容乐观,此轮经济周期调整远没有结束,因此信托行业的资产获取难度仍不会降低,“新业务领域、新发展模式尚不成熟,其所获得的增长动力依然不足,这将导致信托在2016年增速进一步下滑至个位数,约为5%左右。”

袁吉伟表示,截至2015年三季度末,泛资管行业总额达到了80万亿元,较2014年年末增长近32%,2016年突破100万亿元是大概率事件,然而,从泛资管市场份额看,信托资管的市场地位有所下降,由2014年年末的23.3%下降至2015年三季度末的19.7%,市场份额下降较为明显,而且还有继续下降趋势。

其预计,2016年,《信托公司子公司管理办法》、《信托公司尽职调查指引》与公益信托有关的实施细则等监管制度可能首次征求意见;净资本管理办法、监管评级、信托公司行业评级、信托公司条例有望正式实施。

全球资源网用战略眼光看全发展 全球资源网 在前进 无论风雨 黑暗 无论高山河流 都无法阻止我前进的脚步 我是黑暗中的一枝利箭 直达永远 永恒就是我生命与事业的终极点 执着12年无怨无悔 前进无论在任何情况下 前进就是我唯一的目标和信念 属于中国人自己的网站 全球资源网永不磨灭的中国

WWW.QQZYW.COM