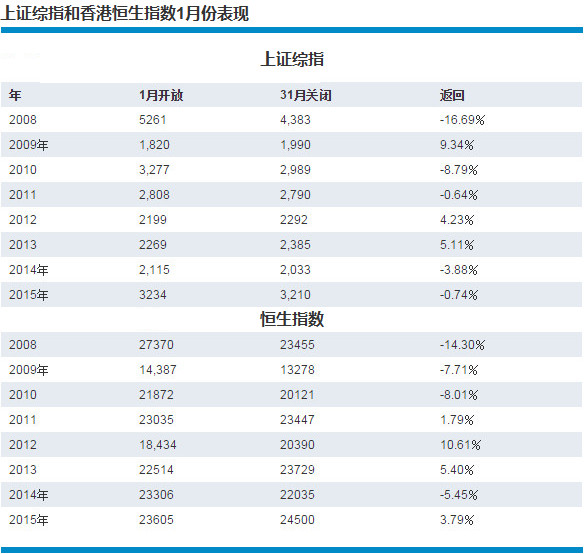

上证综指和恒生指数2008年至2015年间,1月1日开盘位和1月31日收盘位

不要期待中国股市在新年能出现任何神奇的上涨效应了。

有些投资者常常会宣扬所谓的“一月效应”,他们认为股市普遍会在这个月实现上涨。投资者这样认为是因为交易者因为税收的原因会在每年的最后一天,即12月31日前清空自己持有的股票,之后在1月重建自己的仓位。这样会在年初时拉动市场。这一趋势在中国并不引人注意,中国股市有自己的季节效应。

香港恒生指数的蓝筹股过去10年中在1月的这一表现更加符合这一效应。但是如果你在新年开始时买入,在1月31日卖出,那么你一定是亏本的。2008年至2010年的情况特别糟糕:蓝筹股在1月的表现糟糕,投资者不断的在亏损。一月表现较好的年份是2012年,指数在1月末比1月初上涨超过10%。

更多受个人投资者驱动的大陆股市同样没有享受到什么所谓的“一月效应”。过去十年,上证综指在1月末平均仅上涨0.3%。在糟糕的年份,投资者的损失是不菲的。例如,2008年上证综指在1月下跌了近16%。即使是在2014年股市上涨70%的大背景下,2015年1月上证综指仍然下跌约1%。

中国投资者可以忘记神奇的“一月效应”了。那么二月会不会有不一样的惊喜?中国农历新年通常在1月底到来,一些人认为在这一期间市场将会有积极的回报。交银国际研究团队主管洪灏表示,“中国股市的新年效应是显而易见的”。洪灏指出,在过去10年多的时间里,A股市场在新年期间仅出现三次下跌行情,而且这三次的跌幅都很小。在过去超过15年的时间里,A股在中国农历新年后第一周的平均收益率为2.7%。洪灏对于这种基于所谓的季节效应进行投资的方式表示怀疑,因为这种趋势是反复无常的,特别是在发展中国家股市,例如中国。

洪灏表示,即使是标准普尔500指数的投资者也因为正在消失“魔力”的新年回报遭受损失。投资者对待所谓的“1月神奇”正变得更加理智,并选择在12月开始行动。洪灏指出,“人们已经不再相信所谓的‘一月神奇’,而是更多的开始追逐‘圣诞上涨’”。(Oscar)