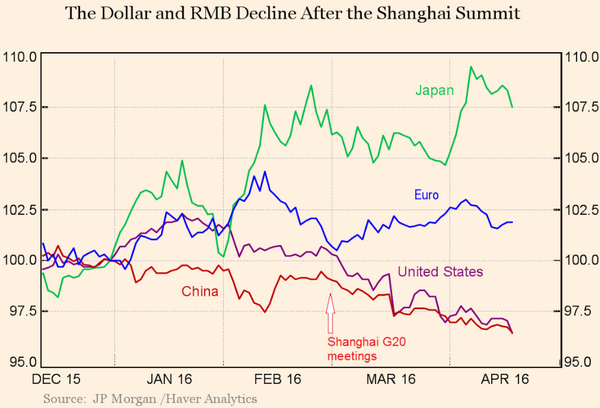

今年2月下旬G20上海会议后美元和人民币的不寻常走势引发了猜测:2月在上海举行的G20峰会上各国央行行长是否决定以牺牲日本和欧洲为代价拉低美元?在上述会议召开前后“新广场协议”的关注度也逐渐升高。英国《金融时报》撰文否定了这种猜测,这是因为中美出现某种不同的宽松以回应今年1月的金融动荡。一种解读是,在应对去年12月15日美联储加息引发的资本外流时遇到种种困难后,中国在今年初前后曾认真考虑大幅贬值人民币。在看到首次加息后的国际后果和随之而来的美国金融状况意外收紧之后,美联储判断,在中国经济企稳之前,它不能维持原定的加息步伐。

自G20会议以来,美元有所贬值,就像1985年9月22日的广场会议之后那样。人民币相对其货币篮子不断贬值,与中国央行(PBoC)行长周小川在上海会议前夕强调的“稳定篮子”汇率政策相悖。欧元、尤其是日元有所升值,不理会欧洲央行(ECB)和日本央行(BoJ)的宽松货币政策。

上海会议以来,市场变得不愿推高美元,认为G20如今或许已达成了一份协调的协议(就像当年几个大国在纽约广场饭店(Plaza Hotel)所做的那样),以扭转美元汇率走势。这种对比在经济上有道理吗?

上海会议后主要货币走势

上海会议的公告的确强调,主要经济体达成了避免“竞争性贬值”的共识。在这方面,主要嫌疑人是日本和欧元区,有时还包括中国,这三个经济体都有充足理由压低本币。公告反对这一做法的事实,成了相信美元上涨压力或许会减弱的一条理由。但这并不使其成为新的广场协议。

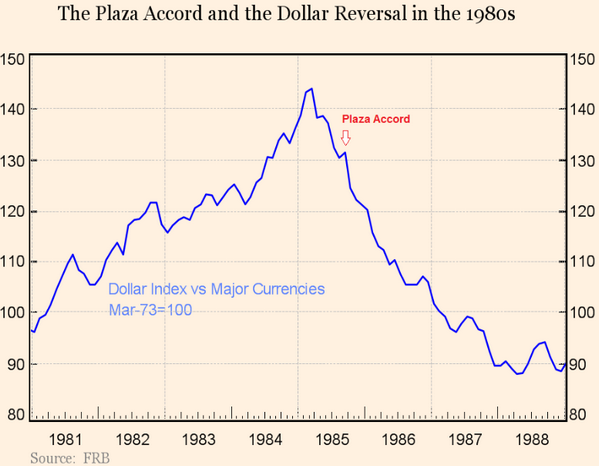

1985年广场协议很可能是自1971年浮动汇率制启动以来,国际社会对外汇市场进行的最剧烈的一致干预。在那之前的几年里,美元大幅上涨,这主要是罗纳德•里根(Ronald Reagan)的财政扩张,以及保罗•沃尔克(Paul Volcker)的货币收紧的结果。到1985年,市场普遍认为,美元汇率水平已超前于经济基本面;同时7国集团(G7)的多数政府认为,这其中含有投机成分。

刚开始,强势美元得到了美国财政部的热烈欢迎,尤其是时任财长唐纳德•里甘(Donald Regan)和负责货币事务的副国务卿、当时自由市场汇率政策的标杆人物贝里尔•斯普林克尔(Beryl Sprinkel)的。但在1985年2月财政部领导人换成了更加务实的詹姆斯•贝克(James Baker)之后,美国官方立场开始改变。当时美元高估冲击了美国制造业,国会正在认真考虑出台针对日本和德国的保护主义政策。里根政府必须有所作为。

1985年4月,美元实际上已开始贬值了,比广场会议早了好几个月。更早的G7会议讨论过干预汇市,德国央行(Bundesbank)据信在那年春季多次抛售美元。但只是在9月广场协议声明发表后,美元走势才从小跌变成大跌。

1980年至今美元指数走势

由始至终,围绕广场会议的国际政策变化,导致美元在3年内贬值了40%,整件事堪称全球宏观经济政策协调和央行直接干预汇市的标杆。(参阅哈佛大学肯尼迪学院(Harvard Kennedy School)的杰弗里•弗兰克尔(Jeffrey Frankel)对广场协议的出色分析文章。)

广场协议的历史可能重演吗?当前,G20经济体达成的正式共识是基于两条原则的——不对汇市进行协同干预,以及不刻意进行竞争性贬值。这似乎没有为协调干预外汇市场、压低美元留下任何空间。

此外,大国间并未达成美元需要贬值的共识。从基本面来看,美元被高估并非各方广泛认同的观点。再者,跟1985年形成鲜明对照的是,那时的德国和日本乐于接受汇率升值、以化解美国贸易保护威胁并抑制国内通胀,但如今的G20经济体中,谁也不愿接受汇率重估。那么做的通缩压力太可怕了,正如当前的日本所展示的那样。

人们有充分理由主张,如果真的有一份新的广场协议,那它应当适用于人民币、而不是美元。中国已成为本十年汇率战的主要输家。自2010年以来,人民币的实际汇率累计升值40%,而美元只是有所升值,其他主要经济体的货币都大幅贬值了。尽管不是所有人都认为这已导致人民币严重高估(因为人民币是在2010年从低估水平开始升值的),但这种升值已恶化了中国国内的通缩压力,并使人民币陷于一种不稳定状态。

全球经济或许会受益于人民币的受控贬值。这将化解全球市场对于人民币失控贬值的被夸大的担心。但是,这种协议似乎不可能进入国际政治议程。在美国,没有一个政客可以在选举年考虑这种事情。

那么,应该如何看待想象中的2016版广场协议呢?根本没有这样的协议,起码没有正式、明确的版本。未来也不会有。在美元需要被压低、或是人民币目前被高估的问题上,主要国家之间不存在共识。在全球“通胀减速”时代,没有一个国家愿意允许其他国家贬值货币。

然而,可能出现某种不同的宽松——中国和美联储(Fed)分别决定,他们需要调整自己的策略,以回应今年1月的金融动荡。一种解读是,在应对去年12月15日美联储加息引发的资本外流时遇到种种困难后,中国在今年初前后曾认真考虑大幅贬值人民币。

在看到首次加息后的国际后果和随之而来的美国金融状况意外收紧之后,美联储判断,在中国经济企稳之前,它不能维持原定的加息步伐。这与其说是一份协议,不如说是想到一块去了。

这一不谋而合对汇率的影响,将只会延续到美联储恢复早先的决心(为了国内需要而实行利率“正常化”)。在4月的美联储联邦公开市场委员会(FOMC)上,不太可能出现这一局面,但这很可能不会拖得太久。