新闻配图

今年5月份,华尔街情报曾在《外国人找到稳赚不赔的方法做空中国》报道过:顶级基金经理、Passport Capital创始人John Burbank建议做空iShares安硕中国大盘股ETF,以“对冲”中国旧经济产业风险。

Burbank当时曾表示:

随着债务水平上升以及世界各地央行遇到货币政策方面的阻碍,他预计未来一年人民币将大幅贬值,美国会陷入衰退。

面对人民币贬值,投资者可以通过做空iShares安硕中国ETF获利,腾讯在这种情况下会保持弹性。无论中国和美联储如何行动,这一交易策略都会发挥作用。

不过,目前上述策略可能不再奏效。

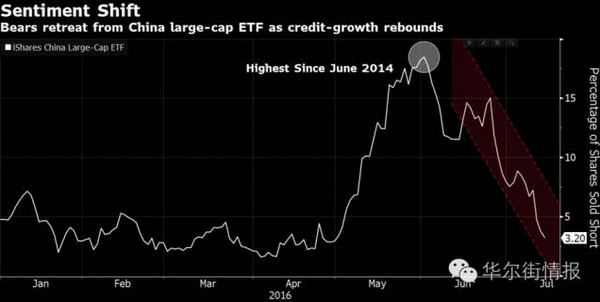

随着中国新增信贷激增推动了这个世界第二大经济体的增长,美国的空头正在快速撤离中国大盘股。

美国的空头正在快速撤离中国大盘股

iShares安硕中国大盘股ETF走势图

Markit Ltd.和彭博汇总的数据显示,押跌iShares安硕中国大盘股ETF的头寸上周降至流通股规模的3.2%。另有报告显示,中国第二季度国内生产总值(GDP)增速超出预期,而6月份贷款数据也超出了经济学家的预测值。

中国最广义的新增信贷衡量指标增速超出预期,表明在央行寻求支持经济增长之际,流动性闸门仍保持开放状态。

中国6月份社会融资规模增量为1.63万亿元人民币(2,440亿美元)经济学家预估为1.1万亿元人民币。人民币贷款增加1.38万亿元,预估为增加1万亿元。

数据表明,即便会使债务风险上升,决策者仍然决心维持传统增长引擎的作用。面对一季度较快的信贷增长,领导层曾暗示要限制信贷增速来遏制金融风险。

中国尚没有一个综合具体的方案来解决债务问题,目前为止出台的措施都较为零散,使企业陷入债台高筑和产能过剩的泥潭,抑制了实体经济需求,民间投资下降正可以说明这一点。

新华社周末发表评论文章称,中国手头有可动用的财政宽松、货币宽松和基础设施投资的工具。

中国带着积极的势头进入下半年;中国非常有望实现2016年的增长率目标;中国当前的政府负债比率很低。

附:中国市场流动性监测

本周逆回购/央票/MLF均有到期;新债逾3078亿

中国金融市场流动性目前主要受央行公开市场操作、央行定向操作工具、债券发行和到期,以及资本流动等因素影响,中国自元旦起取消IPO预缴申购款的规定,新股申购不再冻结资金。

以下为根据公开信息整理,本周(7月18日-22日)将对资金面造成影响的主要因素预览

央行公开市场

公开市场本周共计有1300亿元人民币7天期逆回购到期,以及1103亿元3年期央票到期,无正回购到期。

其中,逆回购周一到周五的到期情况分别为300、300、300、200 和200亿元

另于上周六(7月16日)到期的1103亿元3年期央票,适逢周末延迟到周一(7月18日)到期

中国利率市场展望:料央行会维持流动性宽裕

注:从2016年起,人行将差别准备金动态调整/合意贷款管理机制“ 升级”为宏观审慎评估,该评估为按季进行

全面考虑资本和杠杆情况、资产负债情况、流动性、定价行为、 资产质量、外债风险、信贷政策执行等七大方面

MLF到期

本周将有合计2010亿元MLF到期;其中,周一(18日) 和周四(21日)分别有835亿3个月期和1175亿元6个月期MLF到期

注:知情人士称中国央行自上月起允许部分银行每周五上报MLF需求

央行回复邮件称,向金融机构开放MLF需求报送窗口不代表货币政策操作信号,MLF是货币政策常规操作工具,金融机构可随时反映需求

注:央行6月末中期借贷便利(MLF)余额约1.75万亿元,抵押补充贷款余额为1.67万亿元,常备借贷便利(SLF)余额为20亿元

当周债券发行及到期

已公布的本周人民币新债发行规模至少3078亿元;据中国货币网数据显示:本周累计债券到期规模至少3350亿元。

注:上述数据均不包括同业存单;债券到期的统计时间段为上周六至周五,周末到期债券顺延至周一兑付

资本流动

根据彭博编撰的中国资本[0.00%]流动估算指数,5月份资本流出规模约624亿美元

注:中国资本流动估算指数为月度数据。通过对外汇占款变动、外汇存款变动、货物贸易余额、服务贸易余额和直接投资数据的统计计算,跟踪资本流动状况

财政存款

2016年5月中国财政存款(含本外币)较上月增加1619.41亿元人民币

财政存款的增减主要受财政收入和支出影响

一般在年初及4-8月间,因缴税等因素,在央行的财政存款会呈增加趋势,意味着银行体系会有相同规模的流动性流出

临近年末,财政部门会将存放在央行的国库资金移到商业银行, 转为存款进行消费或支出,这将增加商业银行的流动性

IPO申购

中国自元旦起取消IPO预缴申购款的规定

取消新股申购预缴款后,新股申购不再有冻结资金,巨额资金打新现象将不复存在,新股发行不会对市场资金面产生影响