美债作为世界上公认的安全性资产之一,是很多国家首选持有的资产,比如中国、日本等大型经济体多年来一直是美债的坚定持有者,然而这种情况却在特朗普上台后发生变化,如今各国正不断将所持美债以创纪录的方式进行抛售。

2月8日,路透社援引日本财务省消息称,日本投资者在12月份抛售2.262万亿日元(201亿美元)的美国债券,创下2013年5月以来最大净抛售规模。

▲路透报道截图

中国同样如此,自2016年5月开始,中国已经持续6个月减持美债,大量减持之后,中国已经丢掉了美国第一大债权国的位置。

此消彼长,中国大量减持美债后,必然要寻找其他的资产进行替代,此时中国购买的是哪种资产呢?答案是——日本国债。

负利率的日本债券遭“爆买”

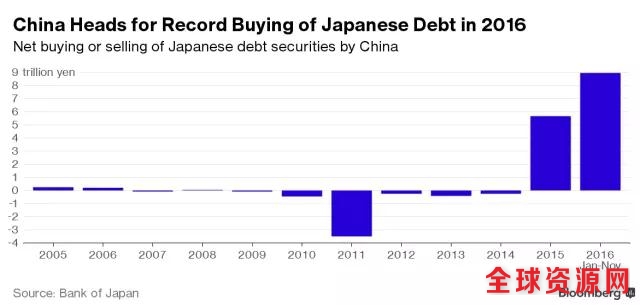

日本财务省最新数据显示,2016年中国投资者净买入11.2万亿日元(998亿美元)日本债券,是2005年以来的最高水平,中国已经成为全球最大的日本债券持有者。其中净买入短期债7.25万亿日元,净买入中长期债3.95万亿日元。

在此之前,持有日本债券最多的7个国家分别为:卢森堡、美国、英国、法国、中国、新加坡、比利时。

▲2016年中国购买日本债券创新高(资料来源:日本央行)

为了实现其2%的通胀目标,日本自2016年1月开始实行负利率政策,受此影响,日本国债收益率呈现整体显著下行趋势。同花顺ifind数据显示,2月9日,日本1年期、2年期、5年期及10年期的国债收益率分别为-0.284%,-0.209%、-0.094%和0.086%。也就是说,买入1万日元的1年期日本国债,到期之后可能还要倒贴28.4日元的利息。

那么为什么中国要大规模买入看似“赔钱”的日本债券呢?

日本央行近年来通过众多的刺激政策吸引外国投资者购买日本政府债券,以通过掉期市场对冲风险,美元持有者从借入日元的折价中获利。日本央行的数据显示,持有大量美元的中国是日本债券的大买家。

全球最大债券基金PIMCO基金经理Sachin Gupta指出,购买负利率的资产,对冲为美元资产能创造可观收益率。短期日本债券几乎是“零风险”选择。

具体来说,就是美元资产持有者在同业拆借市场上借出美元,换回日元。目前3个月日元LIBOR为0.0103%,3个月美元LIBOR为1.034%。借入日元后,购买3个月日本国债,虽然其本身为负利率,但通过此交易可使得收益率转正,并能提前锁定3个月后的可观利润。

实际上不止是日本国债,全球近30%的政府债券,其收益率都为负值。中国银行国际金融研究所李艳在研报中指出,目前,包括瑞士、丹麦、瑞典、荷兰等在内的10多个经济体均处于负利率国债阵营,2016年7月,全球负利率债券规模曾达到13万亿美元的历史高点。且与此同时,负利率债券持有者还表现出更长时间持有这类债券的倾向。

那到底有哪些投资者要“赔钱”买国债呢?有分析指出,有三类投资者会选择这种债券。

第一类,是那些无论回报高低都必须持有一定比例政府债券的投资者。如央行、保险公司、养老基金和银行。

第二类,是那些认为尽管收益率为负但仍可能赚到钱的投资者。日本债券以日元计价。如果外国投资者认为日元即将升值,那么他们将很乐意持有这些债券,外汇兑换收益足以抵消负的收益率。至于日本国内投资者,如果他们预计通货紧缩将长期持续,那么也会愿意持有政府的负收益率债券。因为虽然货币的名义价值减少了,但实际购买力却增强了。

第三类,是那些两害相权取其轻的投资者,相比持有其他资产遭受更大的损失,他们更愿意选择损失较小的政府债。

中日都在抛售美债

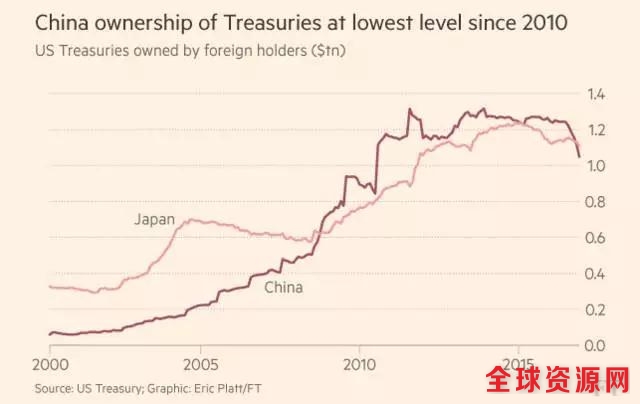

在大量购进日本债券的同时,中国正在持续地减持美债。数据显示,从2016年5月开始,中国持续6个月减持美债,截至2016年11月,中国持有的美债规模下降到1.0493万亿美元,与2016年初的1.238万亿美元相比,减少了约15%。

日本当前也在大规模减持美债。自2016年11月特朗普当选美国总统以来,美国国债的价格下跌,使得日本投资者开始卖出美国国债。据外媒报道,日本投资者在12月份抛售2.262万亿日元(201亿美元)的美国债券,创下2013年5月以来最大净抛售规模。

▲中国和日本美债持有持续下降(图片来源:FT中文网)

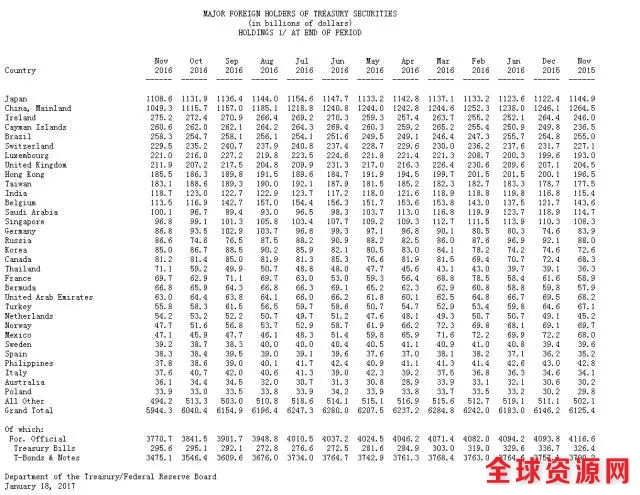

此外,据美国财政部1月18日公布的月度报告,截至去年11月末,外资持有美国国债总额为5.94万亿美元,较10月锐减961亿美元,达到2014年以来最低水平。

▲美国财政部公布的2016年11月美债持有情况

中国外汇投资研究院院长谭雅玲向每日经济新闻记者指出,中国购买美国国债的周期已经结束了,“金融危机前购买的美国中期债券,合约期已经结束了,正好到了一个节点。”

谭雅玲表示,特朗普上台之后,美国经济的不确定因素增多,欧洲政治前景也不明朗,日本国债处于一个“最佳期”。“日本目前比较重视国债市场的发展,增持日本国债是我们判断了市场的结构和风险之后做出的选择。”谭雅玲指出,“日元在升值,增持日本国债对未来的风险规避有好处。而长期来看,资产储备的多元化调整是我们增持日元的重要因素,美国国债占比太大,增持一部分日元国债是对于单一化结构的调整。后期趋势仍要看市场的变化再做选择。”

巴克莱银行在东京的利率策略师Naoya Oshikubo认为,在2017年货币政策出现分化的情况下,日本负利率政策被放弃的可能性很低,中国在2017年可能仍然会净买入日本债券。

日本央行副行长中曾宏2月9日表示,基于当前政策框架,日本央行坚持实施强有力的货币宽松举措最为重要。日本当前阶段应该实施宽松政策并结合国债收益率曲线控制。日本央行日前宣布会继续将10年期国债收益率维持在0附近,关键性的隔夜利率的目标保持在-0.1%。由此可见,在全球收益率攀升之际,日本央行控制债券收益率目标的决心。