文章来源:上海高级金融学院

作者:钱军

今天(5月4日),中国化工对全球第一大农药公司瑞士先正达(Syngenta)收购要约正式到期,这意味着这桩高达430亿美元的“跨国婚姻”或将进入正式阶段,也同时将中国近些年轰轰烈烈的跨国并购浪潮推向了高潮。

上海高级金融学院金融学教授、中国金融研究院副院长钱军日前针对“中国公司全球并购新趋势”,详解了这一备受瞩目并有望成为中国企业出海最大单的并购案例。

中国化工自1984年成立以来走过了从1万元到千亿资产的进阶之路,而从2006年起,中国化工多次大规模海外并购:

钱军表示,先正达在农化行业中算是寡头垄断企业,因为农化行业集中度很高,有六大企业瓜分了全世界的市场份额,如果他们其中的两个再结个婚,对剩下的企业影响巨大。

钱军继而梳理了中国化工收购先正达的三季漫长过程:

收购第一季:孟山都竞标及退出

2014年6月起,孟山都提出收购先正达,并将报价由340亿美元提升到近470亿。

2015年8月27日,被先正达多次拒绝后,孟山都宣布放弃收购

收购第二季:中化工挺进

2015年5月8日,中国化工表达收购意向

至2015年7月26日,中国化工多次提高报价,并承诺保持先正达核心价值和身份

2016年2月3日,中国化工最终报价430亿美元,先正达宣布同意

收购第三季:漫长审批路

美国国家安全审批

欧盟反垄断审批

其它各国反垄断审批

那么先正达为何会答应“嫁给”中国化工?钱军分析指出,先正达的决定更多处于行业地位的战略思考,在其全球布局中,美国欧洲占比较多,亚洲比较薄弱,而亚洲很大一块市场就是中国了。

“并购中的几个关键,第一季和第二季像电视剧一样。孟山都曾经想收购先正达,但最后被拒绝了,钱是一个原因,更重要的是这两家公司比较相像,最后可能直接是我把你吃了的效应。中国化工大概是在先正达第N次拒绝孟山都的时候挺进,做了很多承诺,最近几年来中国企业尤其是国企出去收购都会做很多承诺,包括我不动你的蛋糕,高管也留着,员工也留着,承诺做了以后,把两个公司的定位给讲清楚。”他总结。中国化工历经了一年多的漫长审批路,面临来自美国、欧盟、墨西哥、巴西、印度等国的审批。

从农化行业趋势来看,钱军统计分析,农产品价格的下滑,造成种子和农药需求的下降,农化企业销售收入和利润出现了下滑:

为此,钱军判断中国化工的收购动机,一方面是中国农产品价格的倒挂以及央企的改革趋势驱动企业要走出去,中国化工的底子是“病羊”,要靠买好羊稀释不良资产和负债率。另一方面,中国化工也非常需要引进先正达领先的各项技术,而一旦这项收购达成,中国化工将成为农化产业第三大巨头,借此快速切入国际市场。由于此项收购面临多方监管,审批复杂风险大,中国化工承担反垄断审批风险和中国政府部门的审批风险,若审批未能获得,中国化工将向先正达支付30亿美元反向分手费。对此,钱军建议,中国化工要定量控制风险,若审批带来一定金额的损失,则中国化工有权退出交易,但目前来看,大部分审批均已通过。

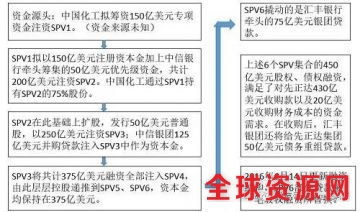

对于这一巨额并购案的资金来源,钱军结合交易框架梳理了复杂的融资结构:

在钱军看来,中国公司参与国内国际并购呈现三个趋势和特征:

首先,很多企业尤其是传统行业都在做多元化并购,即较大行业跨度的并购,以及实体经济企业投资或控股金融企业。尽管多元化并购成为了大趋势,但必须谨慎。

从好处来看,并购可以实现去产能,推动企业和行业转型升级。中国企业正处在并购浪潮之中,但反观美国这样基本已经走过了浪潮的国家的历史经验,在六七十年代,美国几乎所有的公司都像现在中国公司一样进行多元化并购。以GE为例,大到飞机发动机、火车头,医学B超仪器,小到电灯泡,基本你能想到的,你想不到的他都能造。随后GE又进入了美国三大电视公司之一的美国全国广播公司(NBC),以及金融公司从事融资和投行业务,形成了一个多元化的帝国。

然而近十年,GE陆续出售了传媒和金融业务,甚至还将家电部门卖给了中国的海尔集团。为什么最成功的一个多元化企业却开始去多元?这其中存在着许多问题,但最核心的问题还是在于管理,太大太复杂的公司并不好管,即使你有世界上最优秀的管理人才也如此。

其次,中国企业最近几年在全球大规模进行资产配置和并购,已然从传统的资本流入转变为资本输出大国,资产、技术、市场和产业布局等成为了并购标的和目的,过程中需要关注跨国并购中的国家风险评估与企业文化差异。而对于国家风险的评估,金融学里有一套定量的研究,比如把各种风险指标转化成一个折线率,但很多时候不一定能定量,比如企业文化的差异和冲突,导致整合过程中产生一些问题。

第三,中国企业跨国并购在2016年形成了一个大浪潮,到了2017年的第一季度,企业出海需求依旧很大,但却有点“子弹”运不出去的感觉。企业进行跨国并购,大局仍要关心资本项目稳定,近期无论是外汇储备还是汇率都是趋稳的。但从大方向来看,人民币加入SDR后,资本项目开放就有义务了。中国要取代美国,成为捍卫国际贸易的先驱。所以中国的开放是不可能逆转的,可以想象,如果资本项目汇率市场进一步稳定的情况下,中国企业走出去的浪潮可能会再次复苏。

谈及并购浪潮中的资本运作和作用,钱军以万科宝能之争为例指出,并购的核心就是争夺控制权,哪个管理团队,或者哪个核心管理团队,哪几个人应该对公司有支配权,这是一个很重要的问题。其次,应该如何分配控制权?如果这个公司的大股东不一定是这个公司应该拥有控制权的人该怎么办?这些都是并购所要解决的核心问题。

以上根据钱军教授出席4月22日“论道陆家嘴(600663,股吧)·高金论坛”上发表的现场演讲内容整理