导语

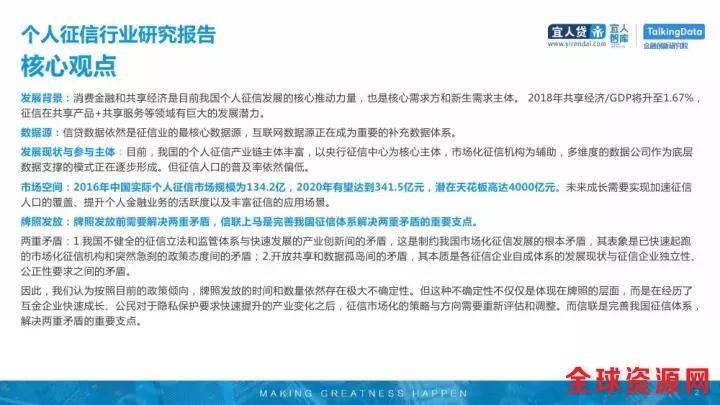

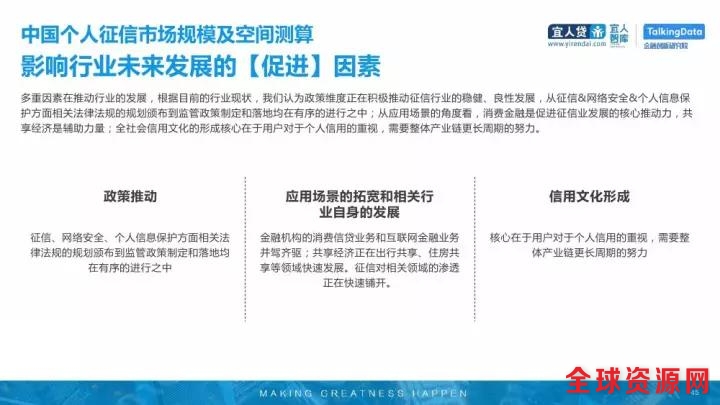

发展背景:消费金融和共享经济是目前我国个人征信发展的核心推动力量,也是核心需求方和新生需求主体。2018年共享经济/GDP将升至1.67%,征信在共享产品+共享服务等领域有巨大的发展潜力。

PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源:宜信

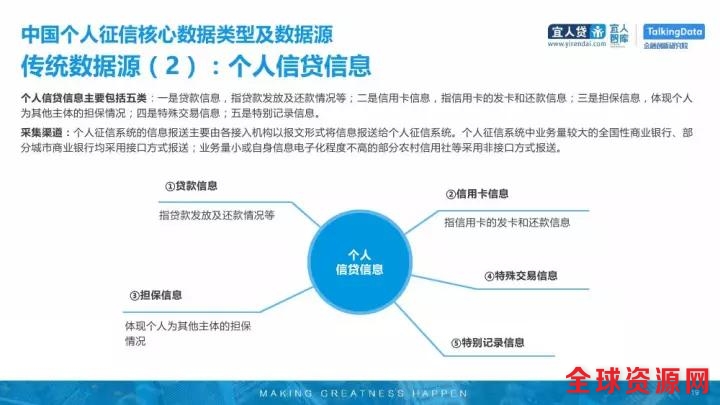

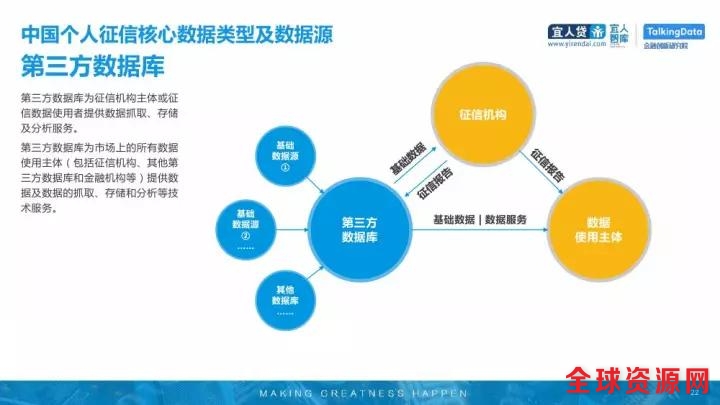

数据源:信贷数据依然是征信业的最核心数据源,互联网数据源正在成为重要的补充数据体系。

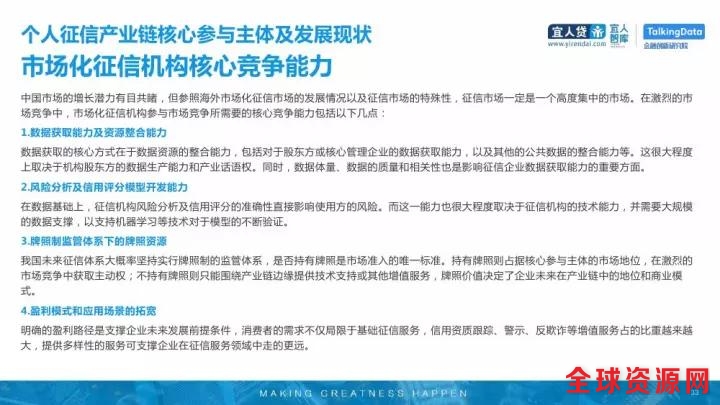

发展现状与参与主体:目前,我国的个人征信产业链主体丰富,以央行征信中心为核心主体,市场化征信机构为辅助,多维度的数据公司作为底层数据支撑的模式正在逐步形成。但征信人口的普及率依然偏低。

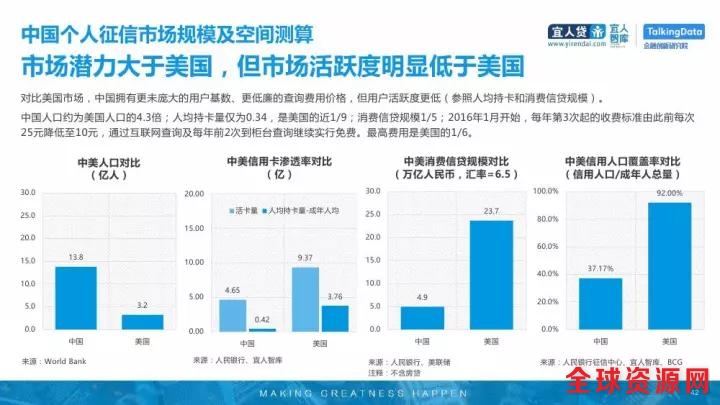

市场空间:2016年中国实际个人征信市场规模为134.2亿,2020年有望达到341.5亿元,潜在天花板高达4000亿元。未来成长需要实现加速征信人口的覆盖、提升个人金融业务的活跃度以及丰富征信的应用场景。

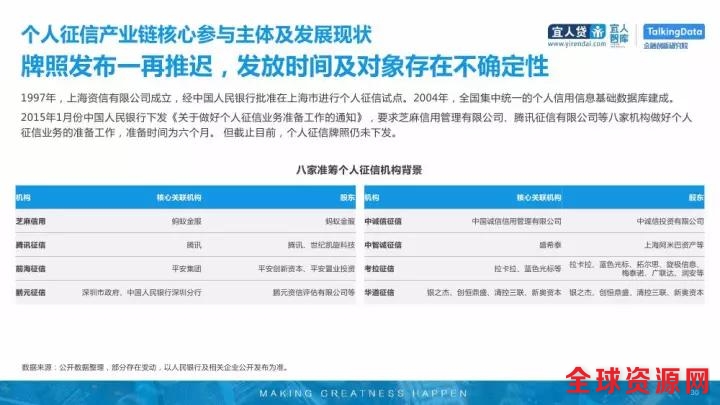

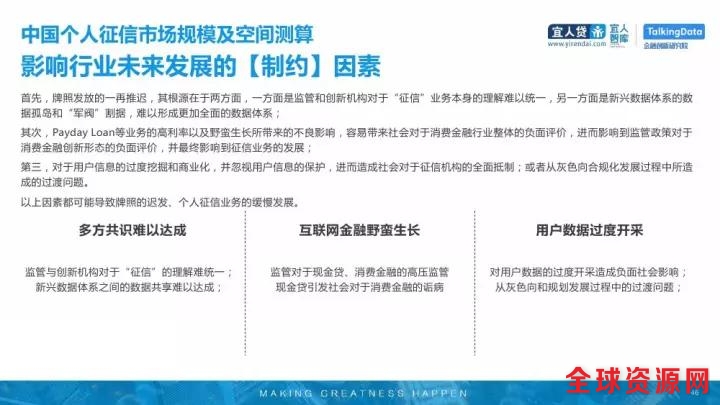

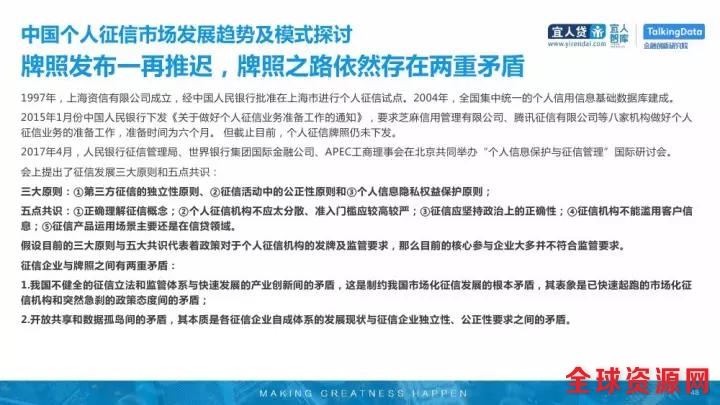

牌照发放:牌照发放前需要解决两重矛盾,信联上马是完善我国征信体系解决两重矛盾的重要支点。

两重矛盾:

1.我国不健全的征信立法和监管体系与快速发展的产业创新间的矛盾,这是制约我国市场化征信发展的根本矛盾,其表象是已快速起跑的市场化征信机构和突然急刹的政策态度间的矛盾;

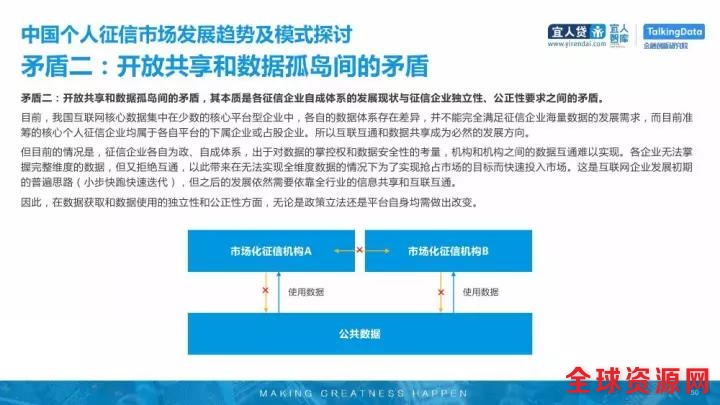

2.开放共享和数据孤岛间的矛盾,其本质是各征信企业自成体系的发展现状与征信企业独立性、公正性要求之间的矛盾。

因此,我们认为按照目前的政策倾向,牌照发放的时间和数量依然存在极大不确定性。但这种不确定性不仅仅是体现在牌照的层面,而是在经历了互金企业快速成长、公民对于隐私保护要求快速提升的产业变化之后,征信市场化的策略与方向需要重新评估和调整。而信联是完善我国征信体系,解决两重矛盾的