23日,正泰集团股份有限公司发布公告,公司拟发行5亿元短期融资券。其募集说明书对公司所处的输配电行业进行了分析。

1、行业特点

输配电产品线涵盖输配电全系,包括变压器、电容器、互感器、稳压器、自动化控制等,近年来,我国输配电设备的市场需求量逐年增大,国产输配电设备的品种和性能还远不能满足市场需求,一方面部分产品市场竞争极为激烈,另一方面又有一些产品不能生产,特别是在拥有自主知识产权的产品开发、产品质量及可靠性方面与国际先进水平相比还存在一定差距,今后的发展方向是向高电压、大容量、高品质发展。另外,受国家政策引导,整个行业将面临较长的景气周期。

2、行业景气度

今后一段时期,输配电制造行业将在未来很长一段时期持续景气。主要因素如下:(1)国家加大城乡电网改造投资,推动市场需求快速提升。近年来,国家持续,国网、南网年电网建设投资持续保持在2,500-3,000亿元的规模。“十二五”期间国网和南网的电网投资将大幅增长,预计年均将超过4,000亿元,总量超过2万亿元,显著高于“十一五”期间的1.5万亿,近期国家启动了为期5年的新农网改造,也给输配电设备制造行业再填一把火,2012年2月,国家电网召开农电工作会议标志农网改造升级全面展开。据估算国网十二五期间将投入约4600亿用于农电建设;南网亦将投入1,116亿元,合计5,716亿元。两网十二五总投入较十一五增长52.47%。头三年改造升级工程投资超过3,000亿元,2010年7月能源局的投资规划为2,000亿元,远超预期。两网2012年将投入超1,000亿于农电建设。(2)以新能源、节能减排为主的行业快速发展。以核电、风电及太阳能发电为代表的新兴能源,以及节能减排带动的相关行业快速发展。(3)智能电网将进入全面建设阶段,特高压作为坚强智能电网的骨干网架预计也将进入建设高峰期。根据国家电网的规划,“十二五”智能电网将进入全面建设阶段,预计投资将超过3万亿元。特高压作为我国坚强智能电网的重要组成部分,“十二五”特高压投资预计将达5,000亿元。(4)随着中国改革开放力度的不断加大,中国企业参与国际竞争越来越多,这对于输配电行业的“走出去”战略起到有力推动作用,我国输配电企业将在非洲、拉美、南亚等新兴市场国家拥有综合竞争优势。

3、原材料价格相对平稳

2010年以来,输配电行业的主要原材料,如铜、取向硅钢等相对较为平稳,铜价在55,000元/吨,无取向硅钢在7,500元/吨左右平稳维持,对于行业的平稳发展相对较为有利。进入2012年以来,受世界经济增速放缓影响,大宗商品的价格有下降趋势。

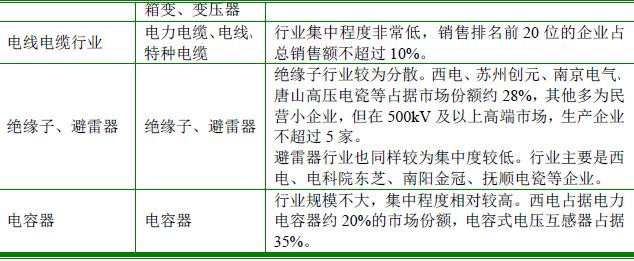

4、产业集中度

由于公司产品涵盖输配电全系,故每个行业的产业发展情况均有所不同,具体分析如下:

输配电行业产品集中度情况

5、行业竞争格局

输配电设备制造行业的竞争格局应分为输电行业和配电行业两大主要领域,并呈现出不同的竞争态势。

(1)输电行业(电压在110kV及以上等级):由于技术壁垒、行业进入和资金门槛的限制,该行业竞争呈现几大寡头充分竞争的格局。主要表现在以西门子、ABB、施耐德(阿海珐)、三菱、AE帕瓦、晓星等为代表的国际外资及合资企业与国内传统的大型企业之间的相互竞争,比如西电、特变电工、保定天威、平高、新东北等。近年来,以泰开、正泰电气为代表的新进入企业,也加入了252kV及以下电压等级的竞争。由于国家政策的支持,以及自身技术水平提高、生产规模扩大等的影响,国内厂家的市场份额快速上升,在高端市场已超过了合资(外资)企业。以国家电网集中招标数据为例(可基本反映出国内市场竞争的情况),具体产品竞争情况为:

1)500kV变压器:自08年以来,参与国网招标并获得中标的约10家左右(每包也差不多10家参与),综合四年中标数据,主要是特变、常州东芝、阿海珐、西电、重庆ABB、阿尔斯通、山东电力等7家企业获得主要份额,其中特变占约28%,西电占15%,常州东芝占15%,阿海珐占12%,ABB占15%,天威保变占10%,山东电力5%,正泰没有参与。

2)220kV变压器:220kV变压器市场历年来均是竞争最为充分的市场,价格一路走低,以2011年为例,105,226MVA,比去年增长35.11%。共有21个公司取得中标,中标台数584台。特变(25%)、西电(12%)地位依然稳固,天威保变(10%)挤进前三甲。正泰电气经过几年的努力,在220kV变压器市场的市场份额逐步提升,目前稳定在1%左右。

3)500kVGIS:多家企业进入这一高端市场,以2011年为例,三菱天威,ABB,新东北占据60%市场,其中三菱天威异军突起。正泰电气的500kV变压器成功在内蒙电网挂网运行,为下一步进军国网市场奠定了基础。

4)252kVGIS:2011年,220kV合计招标1702间隔,其中HGIS59套。从市场份额来看,和去年情况基本一致,国产品牌依然占据主导地位,主要是平高、西开、泰开和新东北四家合计占据了近87%的市场。值得一提的是,正泰电气在2012年第一批、第二批集中招标中成功获得中标,首次进入220kV市场,并累计中标14个间隔,从市场份额分析,正泰电气正逐步迈入第二阵营。

5)500kV隔离开关:呈现内(长高、平高)和外资(阿尔斯通、北京ABB)对垒的态势,2011年阿尔斯通占据近50%市场,取代了阿海珐去年的主导地位。

6)252kV隔离开关:2011年,合计中标组数6395组。市场异常活跃,竞争非常激烈,基本由四家公司垄断。如高,长高,泰开以及阿尔斯通。

7)断路器:2011年220KV及以上共计中标断路器1474台,较10年上涨7.4%。变化幅度不大,其中瓷柱式断路器1360台,罐式断路器114台。从总体来看,外资占据主导地位,国产品牌新挤进两家,新东北和山东泰开。

(2)配电行业:由于是基础性的供电行业,因此国内市场基础广阔,中小型生产企业众多,由于核心技术缺乏,产品同质化程度严重,导致竞争主要采取价格竞争的态势。其中,12-40.5kV成套设备(开关柜)的竞争情况:产量最高的企业如大全、东源、正泰、白云、天水长城、河南森源、泰开等市场占有率均不超过6%。

6、行业政策

(1)行业的管理

输配电制造行业由于属于已经形成了充分竞争的市场化格局,行业实行自律性管理,各企业自主经营、自负盈亏。输配电行业根据自身情况,设立了若干的行业协会,比如变压器行业协会、高压开关行业协会。也参加相关的机械、电力行业协会,比如中国机械工业联合会、中国电器工业协会、中国电力企业联合会等。这些行业协会受政府委托,组织各企业进行行业技术、质量、产品标准制定、新产品鉴定、行业认证等。输配电行业各类产品均有严格的国家标准,并依据此执行生产。400kV及以下低压产品按国家CCC、PCCC标准实行准入,上述产品也均需通过国家指定的检测中心进行的型式试验取得报告后才能销售。

(2)法律法规及政策

目前的主要涉及的行业法律及法规政策包括:《中华人民共和国电力法》、《中华人民共和国安全生产法》、《承装(修、试)电力设施许可证管理办法》、《国务院关于加快振兴装备制造业的若干意见》、《关于印发国家重大技术装备研制和重大产业技术开发专项规划的通知》、《装备制造业调整和振兴规划实施细则》等以及相关的国际标准(比如IEC)、国家标准(GB)和行业标准等。