自2018年5月1日起,个人税延养老保险启动试点,各家保险公司的产品都已经准备就绪,东风已至,即将上线。

今年4月12日,财政部、国家税务总局、人力资源和社会保障部、中国银行保险监督管理委员会、中国证券监督管理委员会五部委联合发出《关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号),规定自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施为期一年的个人税收递延型商业养老保险试点。

具体内容

01 什么是个税延型养老保险?它是指投保人在个人所得税前列支保费,等到将来领取保险金时再缴纳个人所得税。这样可降低当前个人的税务负担,起到纳税递延作用,是鼓励个人参与商业保险、提高将来的养老质量的一种创新型金融工具。

简单来说就是,现在不用缴纳个人所得税,等到将来老了领取保险金时再缴纳个人所得税。

02 什么时候实施?2018年5月1日起,试点期限暂定一年。

03试点地方有哪些?

上海市、福建省(含厦门市)和苏州工业园区。不过不要急,试点完后肯定会择机推广的。

04面向什么人群?

拿工资的人,连续6个月以上在同一单位领薪水。

企业主,所得税扣缴单位、实际经营地均位于试点地区内。

05这种保险是什么意思?

现在需要交的税可以先拿去买保险,等以后领养老金的时候再扣个税。

就是说我现在买份商业保险每个月交1000,这个1000可以在我交个人所得税的时候先扣掉,如果我每个月工资1万块,减去1000,就以9000的部分交税。那这1000的税什么时候交呢?等我老了领养老金的时候再交。

06老了领养老金的时候怎么交税?

养老金收入的25%免税,其余75%按照10%。

07那可以买很多很多商业养老保险来避税吗?

不行。

对于拿工资的人,有两个标准,当月收入的6%或者1000元,哪个低按哪个。比如我每个月赚1万,6%就是600元,购买商业保险最多抵扣600元。如果我每个月赚10万,6%就是6000元,购买商业保险最多抵扣1000元。

对于做生意的人,也是两个标准,当年应税收入的6%和12000元,哪个低就按哪个。

08这对个人有什么好处呢?

30年前的1000块,跟现在的1000块,能比吗?现在的1000,跟我们退休时候的1000,也不可同日而语。

举例:

如果一个上海市职工,原应纳每月所得是2万元。

则按照6%和1000元,哪个低用哪个计算,可以有1000元是免税的,这1000元原本是需要边际缴纳25%个税的,现在免了每月250元。

为了计算简便,假设是这样免税了20年,每月都是1000元,则对应20年合计1000*12*20=24万元,这么多收入是免税,若不免税,则这24万需要缴纳6万元个人所得税(每月250)。

通过长期的投资,这24万元假设20年间累计赚到了150%(复利效应,对应年化收益率在9%左右),那么达到了60万元。

这60万元中的25%,也就是15万元免税,剩余的45万元需要缴纳10%,也就是4.5万元。60万元到手55.5万元。

综合来看,就是相当于原本24万元需要缴纳6万个税,剩余18万元,依然按9%的年化收益率计算,经过20年长期投资后大约有45万。现在经过免税政策和长期投资之后,个人可以在20年后得到55.5万了。

当然,案例中,平均9%的年化收益不一定能实现,但是,个人所交的税是实实在在降低了。除非,你能保证靠自己投资的平均年化收益率大大超过9%。(来源:中国基金报分析案例仅供参考)

09对政府有什么影响?

虽然政府短期收的税少了,但对弥补养老资金缺口有积极的作用。

再者,实施这项政策后,保险公司业务大幅增长,上缴的营业税和所得税也会大比例增长,政府可以间接地通过保险公司所增加的税款来部分弥补减少的个税。

010买什么商业养老保险有限制吗?

有,到时会有一个名录公布的。

具体商业养老保险产品指引由中国银行保险监督管理委员会提出,商财政部、人社部、税务总局后发布。

11扣税怎么办理?

个人买了符合扣税规定的商业养老保险产品后,会得到一个由中保信平台出具的税延养老扣除凭证,将这个凭证及时提供给扣缴单位即可。

12领养老金的时候怎么交税?

领取时由保险公司代扣代缴应缴的个人所得税。

个人购买税收递延型商业养老保险产品,达到国家规定的退休年龄时,可按月或按年领取商业养老金。对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“其他所得”项目。

假定A先生、B先生2025年达到国家退休年龄,按照其购买的商业养老保险产品约定,按月可领取商业养老金3000元,应缴纳个人所得税多少元?

A先生、B先生按月领取商业养老金,需按“其他所得”纳税,由保险公司在支付时代扣代缴。

3000×75%×10%=225(元)

如果按年领取商业养老金,则需在领取月份,按“其他所得”纳税,由保险公司在支付时代扣代缴。

3000×12×75%×10%=2700(元)

13养老金存放在何处?

据了解,纳税人参与这类保险后,将开设个人商业养老资金账户。这个账户是由纳税人指定的、用于归集税收递延型商业养老保险缴费、收益以及资金领取等的商业银行个人专用账户。该账户封闭运行,与居民身份证件绑定,具有唯一性。

试点期间,个人商业养老资金账户在中保信平台进行登记,校验其唯一性。个人商业养老资金账户变更银行,须经中保信平台校验后,进行账户结转,每年允许结转一次。

同时,中保信平台与税务系统、商业保险机构和商业银行对接,提供账户管理、信息查询、税务稽核、外部监管等基础性服务。

14谁来管理个人商业养老金?

对于试点期间商业养老保险产品及管理。《通知》则规定“个人商业养老保险产品按稳健型产品为主、风险型产品为辅的原则选择,采取名录方式确定。”产品需符合“收益稳健、长期锁定、终身领取、精算平衡”。

原则,满足参保人对养老账户资金安全性、收益性和长期性管理要求的商业养老保险产品。

具体商业养老保险产品指引由中国银行保险监督管理委员会提出,商财政部、人社部、税务总局后发布。

15何时领取这部分养老金?

《通知》指出,当个人达到国家规定的退休年龄时,可按月或按年领取商业养老金,领取期限原则上为终身或不少于15年。个人身故、发生保险合同约定的全残或罹患重大疾病的,可以一次性领取商业养老金。

其中,对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“其他所得”项目。

税收递延型保险的内涵

税收递延型保险的内涵,顾名思义,当“税收”遇到“递延”,一般都发生在所得税上,将取得收入当期应缴纳的个人所得税,通过税前扣除,递延到最终领取商业养老金时征税,其内涵可以用三句话来概括:

1.缴纳保险保费支出,在计算个人所得税前扣。符合条件的个人取得的工资、薪金、劳务报酬、个体工商户生产经营和企事业单位承包承租经营等所得,在当期计算缴纳个人所得税时,对其通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,准予在一定标准内税前扣除。

2.保险账户增值收益,不提取不纳税。符合条件的个人,其个人商业养老资金账户内资金的投资收益,在缴费期间取得收益,暂不缴纳个人所得税。

3.从保险公司领养老金时要征税,按照“其他所得”类型进行征税。个人自商业养老保险账户中领取商业养老金时,按照规定缴纳个人所得税。

国内险企有望受益

毫无疑问,利好保险股,会刺激民众购买商业保险的热情。在《中国养老金融发展报告(2017)》调查显示,将近8成的调查对象表示愿意参加个税递延型商业养老保险,中高收入群体参与意愿较高。九成以上调查对象愿意为个税递延型养老保险缴费额度在每月 1000 元以下。

目前虽然只是在三个地方试点,待一年试点结束后,这项政策有望逐步在全国范围内实施,将促进上市险企的个险业务收入和企业新业务价值持续增长。据民生证券测算,若个税递延型商业养老保险全面施行,有望每年带来上千亿元保费增量。

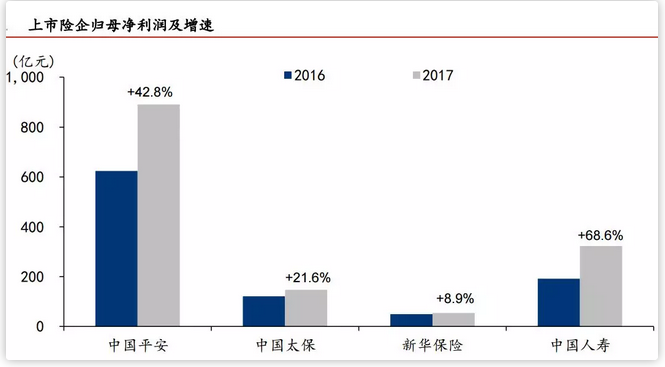

蛋糕巨大,究竟谁能分得最多?好在A股只有四家上市险企,大幅缩小了选择范围。

四大上市险企,2017年业绩及市值如下:

中国平安:2017年净利890.88亿元,同比增长42.8%。最新市值12196.58亿元。

中国人寿:2017年净利322.53亿元,同比增长68.6%。最新市值7162.28亿元。

中国太保:2017年净利146.62亿元,同比增长21.6%。最新市值3025.80亿元。

新华保险:2017年净利53.83亿元,同比增长8.9%。最新市值1437.18亿元。

国外发展已相当成熟

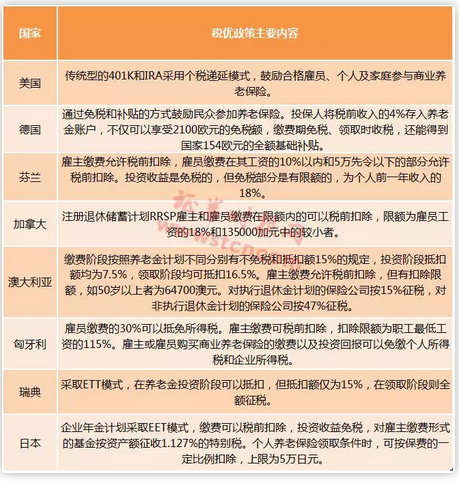

个税递延型保险产品在国外发展已经相当成熟,总体来看世界主要国家均设立了税收优惠政策,以支持和推动年金和个人养老保险的发展。

资料来源:民生证券

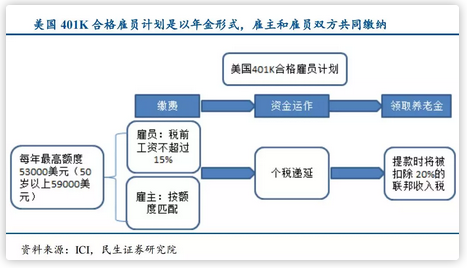

最著名的当属美国1979年左右开启的的“401K计划”。

这类计划允许雇主将年金报酬直接以税前供款形式存入雇员的利润分享或股票红利计划的账户中,一方面雇员的年金报酬免税,另一方面企业将供款部分列入成本降低企业税收,雇主和雇员共同供款并享受税收优惠。

雇主和雇员投入到401K退休账户所有钱都不需要报税,只有雇员在规定年龄领取时才算收入需要申报个人所得税。401K计划下,雇主通常会根据雇员的缴费情况进行相应的匹配缴费,以作为公司对雇员的福利投资,同时也起到鼓励雇员积极参加计划的作用,比如说员工交1美元,老板也交1美元或是25美分。

根据401K的规则,雇员用其税前工资进行401k计划缴费,通常每月最高可存入工资的15%,雇员和雇主共同每年投入到401k退休计划中资金的最高额度是53000美元(50岁以上是59000美元),其中,雇员个人每年缴费上限为50岁以下1.85万美元,50岁以上2.45万美元。年金提款必须作为普通收入交纳税收。提款时将被扣除20%的联邦收入税。假如在59.5岁前取款,则不仅要为这笔钱纳税,而且要向美国国税局支付10%的罚款。

2016年美国养老金总规模为26.6万亿美元,达到美国当年GDP18.62万亿美元的142.86%。规模占比最高的是个人购买的储蓄性养老保险IRA达到31.62%,其次是由雇主和职工共同缴纳的固定缴费型养老年金计划占比达到28.31%,二者在整体养老保障体系中的规模占比近六成。政府以税金建立的养老金计划占比为21.32%,私营的养老金计划占比11.40%。

本文综合证券时报网、沃晟法商、劳动报财经新闻