一笔优质银行服务的背后

意味着什么?

在和银行朋友的多年交往中,从那些成功的银企合作事例中,我对优质银行服务背后的核心成功要素的个人感悟与认知总结如上图。每一次银企合作,从业务层面开始,层层折射到个人层面、银行层面、银行业乃至监管层面,千万不要理解为仅仅是一笔简单的业务合作。打造一家商业银行到底需要做些什么?

1. 超越用户期望的极致产品服务或金融服务解决方案;

2. 一流的员工团队及优秀的经营机制;

3. 强用户导向、诚信高效且可信赖的银行品牌形象;

4. 具有国际竞争力的全球一流特色银行体系;

5. 风格稳健、政策可预期且受人尊敬的全球一流银行监管体系。

面向未来,

中国银行业需要做出哪些变革?

(一)建立与国际接轨且受人尊敬的全球一流银行监管体系

1.职责定位的升级:银行监管当局是中国银行业体系大厦的总设计师,如一部电影的总导演,一场足球比赛的裁判员,绝对是打造具有全球竞争力中国银行业体系的第一责任人。这些年银行监管机构在防范与化解金融风险方面做了大量卓有成效的工作,成绩有目共睹。目前以风险管理、金融稳定为特征的职责定位是有现实意义的,但基于中国银行业未来转型发展并提升其全球竞争力的特别考量,我们认为目前监管当局的职责定位应该按照“十九大”精神尽快做些补充完善:

(1) 全社会金融财富守护神:保护好中国老百姓、中国企业、中国银行业的金融资产安全;

(2)现代产业体系建设者:要推动中国银行业打造具有全球竞争力的现代产业体系,银企合作走向全球展示中国强国风采;

(3)一流银行体系建设者:要推动中国银行业创造社会价值(就业和税收),帮助打造出具有国际竞争力的中国一流银行体系;

(4)中国诚信文化建设推动者:推动中国诚实守信与规范经营文化的践行示范,塑造安全、合规且可信赖的全球中国金融品牌形象;

(5)全球金融治理体系参与者:要打造专业高效、风格稳健且政策可预期的一流银行监管体系,提升中国银行业在全球金融治理体系中的话语权。

2.责任边界的清晰界定:监管机构是裁判员,银行是运动员,本来双方职责是很清晰的,但现实生活中裁判员的错位越位缺位现象偶有发生:过去比较熟悉的“保八贷款”,商业银行必须成立某类机构且规定某些行业信贷增长率必须高于全行某一水平,要求银行停止某一行业或某一企业信贷支持,存款偏离度考核及MPA制度等。目前监管机构只监管持牌机构的金融业务,大量无牌或非法机构的非法金融业务造成老百姓财富的巨额损失,这些却不在监管机构职责范围之内,相关法规应该尽快修改完善。我认为总理有句话讲得非常到位,应成为处理监管机构与商业银行双方关系的依据:法无授权不可为(政府部门)、法无禁止即可为(市场主体)。今后监管部门应该重在管银行的业务合规性、治理结构有效性、资本充足率、流动性充裕、高管任职资格审查及事后严格问责,其它则交给银行自主决策,即管好自己该管的,其余的则是实行“积极的不干预政策”。如果大家都有此共识,银行监管机构与商业银行的关系就可以从过去不正常的猫鼠关系转向规范双赢的鱼水关系,具有全球竞争力的一流中国银行体系---好理念、好裁判、好股东、好银行、好团队---才有可能打造出来,中国金融乱象才有可能划上真正的句号。

(二)中国银行业的自主变革势在必行

中国银行业要有一个美好的未来,除了政府监管体系要有改革完善后,银行业自身的变革更是关键与必不可少的。结合银企合作实务中的感受讲讲我的思考与看法。

1、理念变革

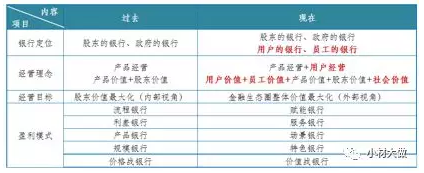

(1)定位方面,一般来说用户价值与员工价值是股东价值的基础,没有用户的满意度与员工的获得感,就不可能有合理的股东回报。中国文化里有“用户是上帝、用户是衣食父母”的传统认知,但我在银行年报里几乎没有看到过该行为中国老百姓创造金融价值的数据,反而很多银行以很低的付息率感到自豪,这种只把自己定位于股东与政府银行的观念要好好改一改了。人才是第一资源而银行是由员工构成的,银行行长们必须把员工满意度与获得感等指标提到重要日程上来了。

(2)经营目标方面,过去银行一般把股东回报率ROE作为最重要的KPI指标,未来的银行必须把用户价值、员工价值放到更加优先重要的位置上。没有满意的员工就没有满意的用户,当然也不可能有满意的股东回报。俗话说:“一枝独秀不是春,百花齐放春满园”,还有一句“大家好才是真的好”。因此,银行要拓宽视野将自己的经营目标定位为实现金融生态圈价值最大化,这样才能有利于股东价值的持续稳健增长。

(3)盈利模式方面,过去银行走的是拼价格拼规模及高资本占用的同质化竞争路子,未来必须走拼特色拼服务拼智慧及低资本占用的绿色金融发展之路。

2、经营机制变革

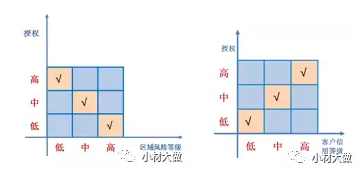

银行经营机制的核心内容包括体制分权与机制分钱两方面,但目前存在问题不少:其一是市场一线听到炮火的人权力很小,很多业务审批都要跑到省城及总行,银行差异化授权不够往往导致银行效率及竞争力的丧失。有时候我和银行朋友开玩笑我宁愿当省行重点客户而不要总行重点客户待遇,主要是考虑到效率的差异。其二是银行的业务考核及分钱机制不利于形成内部合力,现在基层行客户经理做一笔业务一般只计入客户经理及所在经办行的业绩,银行内部与此相关的横向、纵向部门与岗位的绩效均与之无关,结果导致很多内耗,有时候企业还要出面帮助银行协调他们内部的利益冲突,令人哭笑不得。我的两个初步建议:

(1)差异化授权+绿色通道制度:

授权根据是客户信用等级及区域风险等级区别对待,对AAA等最高信用等级客户的业务审批权可以直接下放到经办行即绿色通道制度:

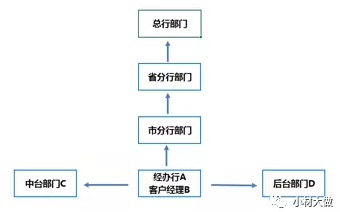

(2)将业务考核单算机制改为多算机制:

原来的分钱制度是基层行每做一笔业务只记入客户经理B及经办行A的绩效,现在改为按不同系数及比例同时计入所在经办行横向的职能部门及纵向的上级行业务支持部门绩效。某国有银行二级分行于前年推出了这一绩效考核制度,去年该行综合绩效名列全国工商银行二级分行第一名,一支虎狼一样的卓越团队展示出的竞争力令人惊叹。我还专门请该行给我们做过专题分享,我愿意隆重向银行界朋友推介这一成功的做法。华为任正非总裁曾说过一句非常有名的话:组织权力要授予那些听到炮火的人当然正确,这是讲体制分权。但很多人忘了后面关键的一句话:炮弹的成本要计入呼唤炮火的团队成本中,这是讲机制分钱。其实分权分钱机制变革只是银行内部生产关系的局部调整,却可以激活现有团队并创造出惊人的生产力效果。如此一本万利的变革,银行朋友们为什么不去大胆一试呢?

3、用户为中心实质内涵的准确诠释

(1)用户是用来被感动的而不是被搞掂的,你不想对你家人这样,也不要这样对待用户。

(2)不要随便对用户说不字,要急用户所急、想用户所想、帮用户所需,要多为用户创造价值,多做让用户惊喜与感动的事情。

(3)当好买卖双方两个代表,绝不让用户吃亏:银行客户经理是银行与用户双方利益的代表,帮用户赢银行才能赢,自己才能成功;银行卖的是诚信与信誉,用户买的是满意与价值。

(4)用户的抱怨是银行免费的研发与珍贵的财富。

(5)追求可以让用户口口相传的金牌口碑:商业不是物理化学数学工程,它是关于人的生意;金融服务就是经营用户的人性与人心,做用户需要的远重于做自己喜欢的。

4、主办行制度优化

目前我们常常受困于银行内部主办行制度利益分享不合理弊端,因此耗费银企双方大量的沟通成本且效率低下,外资行的做法值得中国银行业学习借鉴:在总行或上级行明确了某客户的全球主办行地位后,全球其他区域分行均为主办行的协办行并服从主办行的统一安排。该客户在该行的业绩计算区分两种情况:其一是主办行自主经营的绩效全额计入自身业绩;其二是协办行主办、主办行协办的业绩也要将一定比例的绩效计入主办行,这种制度有利于主协办行形成利益共享机制即力出一孔利出一孔的协作机制全力合作做好客户服务,绝不允许该客户业务流失到其他银行。这是打群架的系统战取代了单枪匹马的单点战,这样的银行怎么会没有核心竞争力呢?

5、客户经理制度优化

银行客户经理是一个具有高知识含量、高素质要求的特殊岗位,应该是银行(卖方)与客户(买方)双方利益的代表。现实生活中部分客户经理考虑银行的利益往往多过客户利益,结果大都是把一个可以建立战略伙伴关系的商机活生生做成了一锤子买卖,有可能从此丢失一个高价值客户而令人心痛。另外,还有一点常让企业苦恼的是银行客户经理对企业的承诺常因后台部门或上级行不能兑现,让很多客户很不满意。尽管银行事后讲了很多客观理由,但这种不讲信用的形象是需要很长时间去化解,从而极大影响银行的竞争力。市场经济的基本特征是:没有信任就没有交易,没有认同就没有合同,银行的朋友们一定要记住这一点。解决这一制度缺陷的两个建议:

(1)全面导入高标准的客户经理岗位任职资格并给予较高的岗位定级,上岗跑客户前必须经过严格的培训认证。人是第一资源,机制是第一生产力,两者缺一不可。

(2)客户经理罚单制:银行客户经理的客户服务方案提交到银行中后台部门或上级行后网络自动计时,相关部门必须在规定时间内反馈决策意见。如中后台没有及时回复,客户经理可以对相关业务主管发出罚单,累计处罚次数达两次或规定次数则该业务主管甚至经办行行长自动下课。某一商业银行的领导曾给我介绍过这一卓有成效的做法,真的值得大家借鉴尝试。这一变革背后的道理很简单,组织的权力是用来为客户服务并达成银行经营目标用的,银行内部还要营销公关的现象是难以理解的。客户经理既然是银行的代表,他要么不承诺,一旦承诺就必须说到做到,那才叫做有信用或信用经营。

6、客户贡献与风险定价

目前银行推行以部门业务条线定价为主、后台计划财务部门管理为辅的定价管理模式,考虑客户信用等级及其综合贡献度因素较少,银企双方在这方面争议很多。从银行角度看,各部门条线都有自己的KPI,都希望自己部门的产品或服务利润最大化最好。从企业财务角度看,公司是和银行整体合作而非与银行几个部门合作,当然希望综合算账且要充分体现客户信用级差及贡献度因素。我个人的建议:

(1)一般来说银行与企业的战略目标与风险偏好会存在差异,双方重叠的部分就是合作空间。相应的风险定价要体现这种双方的战略互信并给予必要的差异化激励。

(2)银行要有清晰的产品战略定位,并实行差异化定价:

a.入门级产品尽量免费

b.走量型产品一般微利(追求业务规模份额及固定成本分摊,可以薄利多销)

c.利润型产品一般高价(高端高技术含量高价高利,可以厚利少销)

d.品牌产品可以亏损(旨在达到某种宣传效果或谋求市场第一的品牌影响力)

(3)客户综合定价取代单一产品定价,形成“低价产品+免费产品+高价产品+亏损产品”的组合方案,有利于整合银行内部资源形成整体合力去赢得客户与打败竞争对手。当然计财部门计算各部门条线KPI时都应该分享不同比例的客户利润,这才是真正的“力出一孔,利出一孔”。

银企沟通误区及分析提醒

这些年来我和很多企业财务总监讨论过许多银行合作实务,我们能够感受到银行愿意为实体经济服好务的拳拳之心,他们的产业情怀常让我感动。但是每次与他们交流时都有一些小小遗憾:

1.这次来贵司主要是要听听您有什么需求,我行会全力服务好贵司:这句话表明该银行客户服务部门不太了解客户业务,基本没有事前的深度研究并给领导提供高水准的服务方案及沟通建议,带着问题来研讨带着方案去沟通是最好的银企交流。

2.别的行给贵司提供的产品我行也有,我们价格更优惠:感谢这样的优惠,但也表明该行同质化竞争严重,产品差异化创新不够,可能是一家善于打价格战的银行。

3.某某总好!这次我行为贵司在上级行争取到了非常优惠的合作条件:客户会感谢那样的优惠,它也说明该行规范化程度不高、人治成分较浓。客户一般的理解是:企业或个人客户该享受什么优惠就应享受,依法依规治行是最好的银行。

4.全球授信业务卡全球现象:有一家银行总行领导曾和我说要为我们推出全国第一家真正意义上的全球授信,其实现在全国范围内各分行都很难统一。这可能不只是商业银行自身的问题,它反映了中国银行业支持中国企业走出去类金融服务的改善空间巨大。

5.重书面协议轻口头承诺:银行是经营信用的特殊企业,合同法里讲口头承诺也是有效合同,银行伙伴们千万要注意。

结束语

今天是一个跨界互联瞬变万变的智慧经济时代,也是一个B2C旧商业模式消亡、C 2 B新商业模式崛起的“用户为王、服务为王”新时代,得用户者得天下的新商业文明正在席卷全球。我们的用户常常希望:产品是可靠的,体验是卓越的,服务是人性的,内容是独特的,反应是快速的,价格是合理的,承诺是兑现的,关怀是贴心的……一句话,用户已经成为决定企业与银行生死存亡的“第一老板”,而不是过去看不到摸不着的虚幻上帝概念了。

原标题:黄旭斌:从企业角度,看(中小)商业银行未来(续篇)