原标题:大变局,大危机,不幸的是只有7%的人看清真相!

1、泡沫盛宴的终结

2018年正好是08年金融危机后第十年。我们可以说前十年的故事基本到了该完结、写上句号的时候了。未来十年的新的篇章,现在正在慢慢开篇、翻页,露出它的画卷。

过去十年,在金融危机后,美国、欧洲、日本也包括中国,各大经济体开足马力开闸放水,印钞加码,流动性空前丰裕。

中国、美国、加拿大、澳洲、英国……全球的楼市经历了一个超级繁荣期。

主要代表性国家和地区2008年-2016年的房价走势

各类资产的泡沫,很大程度都是建立在货币大放水的这个基础之上。

2、中国遭遇双击:紧缩与杠杆

中国面临一个非同寻常的问题:杠杆率太高。

什么是杠杆率?通俗解释就是负债太多,经济的运转很大程度是靠借钱来支撑来发展。

负债太多的时候,如果你还加息还搞紧缩,那么我还款的成本会变高,可能会使紧绷的资金链发生断裂,这是非常大的风险。

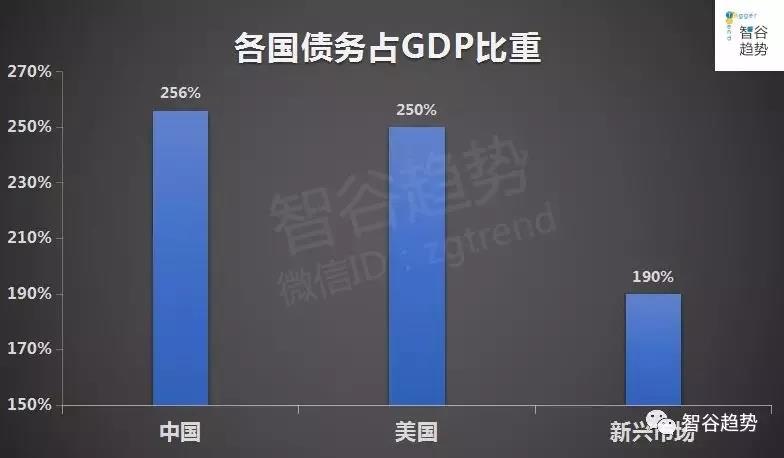

中国现在的杠杆率有多高?

根据国际清算银行(BIS)的数据,到2017年年中,中国债务已经达到了GDP的256%,这不仅超过了新兴市场国家190%的整体水平,也超过了美国的250%。

交银国际董事总经理洪灏有一个统计,中国每年宏观形式上的利息负担(12万亿人民币左右),已经超过了每年名义GDP的增量(8-9万亿人民币)。也就是说,新创造出来的财富,还利息都不够了。请注意:这里只是一个非常粗略的估算。

去杠杆就是降低负债率,这是当下中国最大的一个宏观事件,也是高层最关心的问题。

中国必须在进入实质性的紧缩之前,把杠杆降下去,否则可能带来系统性的金融风险、经济风险。

现在,虽然市场化的利率包括银行间的中间利率,已经抬升了不少,但是央行对于最基本的存贷款利率一直没动,除了经济增长的一个考虑,很大的原因是尽量给去杠杆留出时间,在债务降低之前尽量晚地使用强紧缩手段。

3、当下最大的宏观事件

这几年发生的很多事情,很多大的冲突、博弈,都是发生在“与紧缩赛跑的去杠杆”这样一个背景之下。主要有这么几个事。

第1, 金融业的大整顿。

金融业兴起了一股力度非凡的监管风暴,包括各种表外渠道的规范化。

第2, 压低政府债务。

几个历史上从来没有过的现象出现了。一是包头叫停了地铁项目,二是铁路计划投资,今年比去年下降8%。这些都是降低政府的负债。

第3, 打破刚性兑付。

中国负债率高有一个深层次的观念支撑——刚性兑付。

就是说,很少出现债务违约的情况,实在资不抵债,往往有政府来兜底。

在中国,稳定压倒一切,如果违约不还钱,很可能引起社会不稳定,政府总要想办法解决。

负债方——担保方——政府,形成了一个隐形担保的链条。

这使得大家不太在乎风险,敢于借钱,负债率恶性膨胀。

造成一个情况,只要敢负债敢借钱,这样的人财富累积的速度就比别人快。

在2014年地产寒冬的时候,当时地产老大万科降杠杆降债务少拿地,但另一方以恒大、碧桂园为代表,反而是加杠杆,反而是疯狂的借债拿地,现在负债率最高的就是这一批企业。

接下来到了16、17年,迎来了楼市的一轮疯涨,最大的收获者就是恒大这批敢于负债扩张的企业,许家印因此坐上了中国首富的位置。

越大胆的人越敢借钱的人,往往是获得额利润最大的人。

对债务的敬畏必须建立,对刚性兑付的理念必须打破,这才能遏制疯狂的债务上涨。

第4, 杀鸡儆猴。

在中国往往要用市场以外的手段,这是中国调控和中国监管的一个特色。

前段时间,一系列负债率高的企业被“敲打”。

比如万达,开始大量卖资产,最核心的目的就是降低负债率,还有安邦、海航等。这是高层杀鸡给猴看的一系列动作,来对企业行为进行震慑和调整。

后来财经界称王健林进行了一个教科书式的自救,他确实是非常果断的把自己的核心资产进行抛售,大幅度降低了负债率。他非常清楚整个国家的政策指向是什么。

去杠杆化像一场赛跑。很多企业很多国家倒下,往往就是资金链断裂债务出了问题。这是场生死时速,一场性命攸关的赛跑。要在紧缩周期来之前把杠杆率降下去。

但中国整个情况非常复杂,常规手段可能不够用。

第5, 债务转移。

2015年开始,房地产出来一个去库存,核心就是帮房地企业卖房子去杠杆。

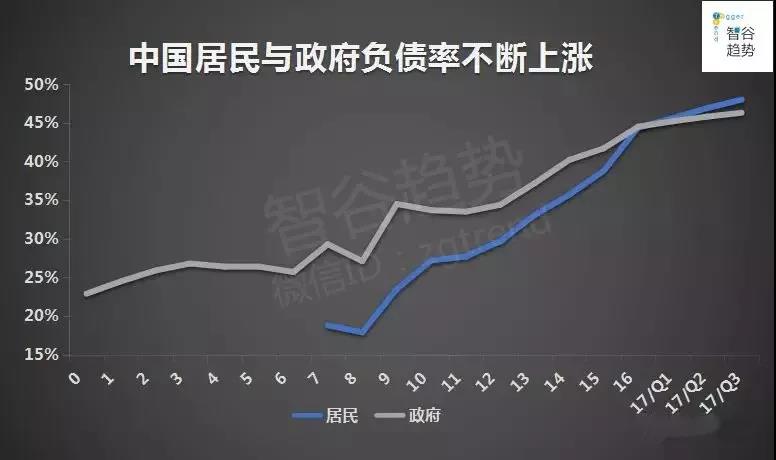

在这过程中,完成了一场精彩绝伦、惊心动魄的债务大转移,由企业、政府部门的负债向居民负债的大转移。

本来是房产商欠银行的债(借钱开发项目),房子卖后,房产商拿到房款还清债务,而买房的居民背上了房贷,这本质是债务转移。

在这场大转移中居民个人杠杆率有了非常明显的上涨,涨速是超过政府和企业。

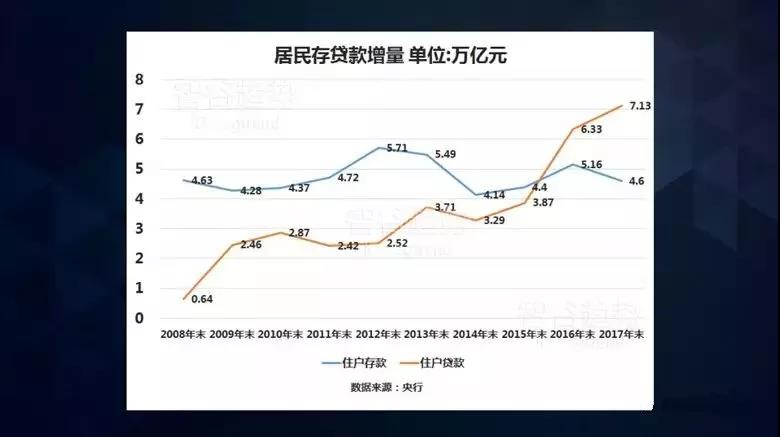

中国一直是高储蓄国家,老百姓有钱了,一般是存下来

但这两年居民新增的贷款超过新增的存款了。这非常具有指标意义。

房地产从一二线城市到三四线城市,进行了一个全方位的轮动,其实是把中国各个阶层各个角落都卷进来。

居民负债率原来并不高,因此可以成为企业和政府高杠杆的一个缓冲。

4、外部意外

目前中国是在进行走钢丝的艺术,要兼顾经济的增速,也要避免引爆债务的连锁反应,各方面的兼顾对于决策是非常大的考验。

在这个关口,外部也在发生一些幺蛾子事情,整个走钢丝的过程就多了一些变数,最直接的就是中美变局。

特朗普的一系列组合拳实际上对中国的压力还是比较大。

5、中国的两个面孔

我们有时会开玩笑说,现在的中国到了抱着保温杯的阶段,她进入了成熟期,不再是青春年少,不是一个愣头青往前冲。

她实际上已经有一定的体量,肩负着责任,同时也要找到自己的确定发展方向。

抱着保温杯的中国,她的发展动力和青春期是不一样的。

原来的几大动力,边际效应在衰减。

比如城市化,现在已经过了50%,农村人口往城市转的速度在下降,人口红利就不要说了,年轻人口下降得很厉害。

比如投资拉动,每单位GDP所需的资本投入,越来越大。

很多国家到了抱着保温杯的这个阶段,都会碰到新动能的问题,所以有一个词叫做中等收入陷阱。

那么现在中国,能不能迈过这道坎?

旧有的动力在衰减,还有什么可以依靠呢?

学者刘煜辉曾分享一个观点,实际上现在的中国有两个面孔:

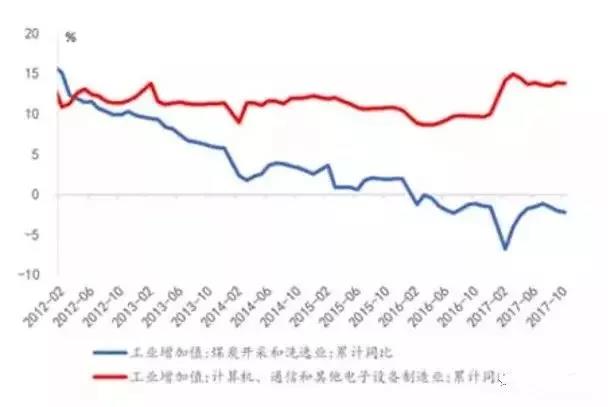

你要是看统计局的数据,你看到的就是一张老年人的心电图,起伏越来越低,直到最后变成一条平行线。

但是这就是中国经济的全部了吗?如果你把中国经济分拆,你就会发现别有洞天。

上图红色的线,代表电子产品、计算机、通讯产品,这些产业,有15%的增长速度。这是一颗青年小伙子的心脏。但是蓝色的线,代表重化工、矿业,这些是负增长。把新旧产业结合在一起,就是增长6%的老年轻的心电图。

再看中国的消费,中国的消费,合起来只有10%的平行线,看起来也是没有生机。但是你要是把线上线下区分来看。线上(互联网)的消费,增长在35%。线下只有5-6%的增速。

这些新旧经济的交汇处,往往是两幅面孔,一半是火焰,一半是海水。

我们从这些角度能看到中国新旧之间的分野和变化,能知道生机的所在。

6、国家成功的最大秘密

我很赞成巴菲特所说的一句话,他说美国最大的秘密就是在于有一套释放人才潜能的体系,他说美国只有四百万人口的时候,中国有六千万人口,当时美国为什么能迅速超过中国,就是因为能够把人的潜能释放开来。

巴菲特多年一直押美国的国运,坚守美国,持美国的最优质资产,获得巨大回报。

他对美国最厉害的秘密武器的解读是正确的。

能够把人的潜能焕发出来,这是一个国家真正的生机所在。

西方是按照它那套自由市场理论来释放人的潜能,而中国在自己特有的模式下能不能释放出人的潜能,这是一个大的考验,也是在走没有人走过的路。

7、天堂还是地狱

面对正在发生的巨大变化,个人怎么办?

我的一位朋友谭翊飞在一篇文章中提的问题非常好:

我们可以依赖过去十年对房地产的逻辑去预测2018年房地产的走势吗?

我们可以用过去稳增长的逻辑来预测明年下半年增速下行后的政策变化吗?

我们可以用过去对央行的理解来预测“双支柱”下的货币政策走向以及资管新规的落地力度吗?

我们可以用过去一年白马的逻辑来预测明年是白马继续一马当先或者是中小创有更大的机会吗?

我们可以用“去产能”的政策来分析明年大宗商品市场的走势吗?

是的,万物皆变,万理皆变。

接下来大概率会出现的几个变化:

第一,中国未来一段时间会呈现控制型经济的基本面貌,强监管、紧资金。中国经济在全球紧缩周期和国内高杠杆的夹击下,有诸多不确定性,再加之打破刚性兑付的趋势,中国已经过了可以闭着眼睛买房,可以随便对一个标的all in 的阶段。你all in到一个违约产品上,可能一生的积蓄全没了。

第二,不要all in,自然要有更多的配置意识和分散意识。

很多策略其实是可以去规避和对冲风险。比如说日本,都知道日本有迷失的30年,但是它能够保持比较高的生活质量,比较富裕的状态,一个原因是确实老底比较厚,还有一个很重要的,日本实际上是一个全球投资非常成熟的国家,它本身经济不增长,但是它参与到中国,欧洲,美国,去收获其他国家的红利。

以软银为代表,很多中美的新兴巨头,都有日本资本的影子。

如果你看日本GDP,就是国内生产总值,它实际上是不行的;但是看GNP,就是国民生产总值,只要是日本人获得的收益都算,不管是国内还是国外,这个数据是很好的。

这就是视野放到更广阔的地方,所带来的改变。

第三,对新趋势要有认知。

对趋势要有前瞻,更新自己的认知。

比如,一个重要的变化是,“城市化”升级为“深度城市化”,不是以城市为单位来看待发展,而是按照城市群来构思规划。这是全世界发达地区的规律。现在大力提粤港澳湾区,杭州湾区,就是这个思维。过去我们按城市来投资置业,未来肯定以城市群为背景进行考虑。

比如,一个重要的趋势是,制造业正在由中国向东南亚、南亚迁移,这意味着全球产业链格局的重组,利益的重组,发展机会的重组。东南亚进而获得了双重对冲的优势(中国经济好,东南亚享受红利;中国经济不好,东南亚承接更多转移出来的产业)。

这些认知,能给你带来更广阔投资的空间。

第四,押注永恒不变的东西。

亚马逊的创始人贝佐斯说过一段话,很多人去问十年后什么会变,却很少有人去问十年后什么还不会变。亚马逊恰恰就是去找不变的东西。比如人们对于低价、高质量、快速送达、品类丰富……这些东西的追求永远不会变的,那么我们尽量去满足,企业就会很有价值。

这对我们来说是非常有启发的一个思维,去找不变的东西,找确定的东西。现在政治上、经济上进入一个新的周期,这些会有很大不确定性,但是也有很多不变的东西。所以说不要去打政治牌。

比如我们看好一个房产,其实抛开各种各样的上层建筑的因素,最根本的就是人口因素,有没有人口持续看流入。有时候最简单的往往是最有力量的。