原标题:2018第三季度北美风投数据一览,不再狂热但依然强劲

【猎云网(微信号:ilieyun)】10月8日报道(编译:福尔摩望)

重力定律似乎并不适用于北美的创企投资。

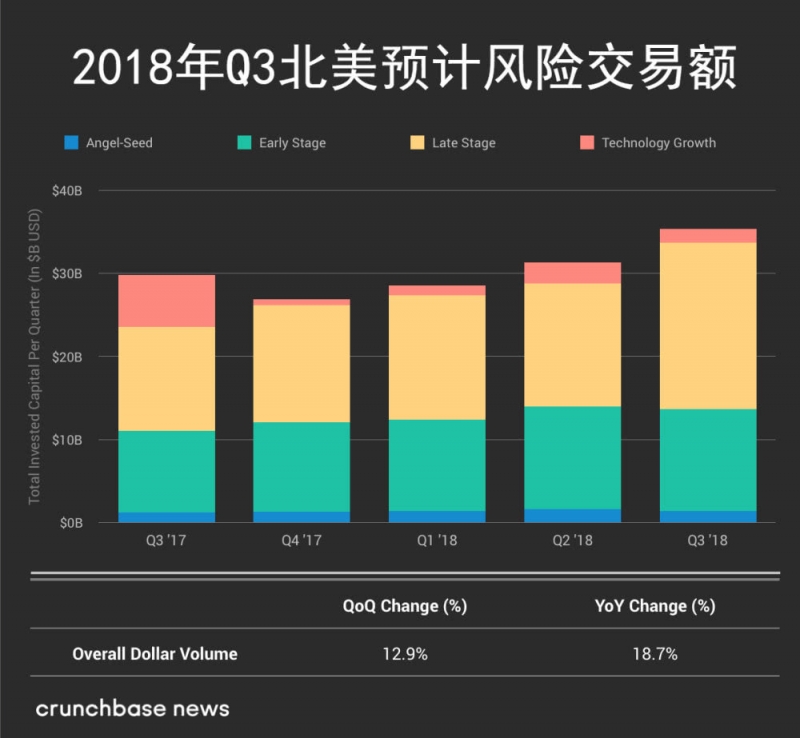

连续四个季度,涌入美国和加拿大公司的风险资本总额逐年上升。总的来说,投资者预计投入了高达353亿美元的资本。2018年第三季度,资本通过技术增长阶段的交易倍分散到了各个种子阶段,这也是Crunchbase开始跟踪这些数据以来得到的最高预测总额。

许多真正的,规模庞大的后期交易将总数推至新高。价值1亿美元或更多的交易轮次几乎每天都会发生,这在创企领域曾经是罕见的。即使是运输、房地产,甚至生产电子烟的公司,也经常获得几亿美元的投资。

早期交易也保持着强劲的水平,尽管不那么狂热。退出也相当不错,几个知名的科技独角兽公司纷纷进行了广受欢迎的IPO。收购活动则较为低调,但在本季度仍有几笔大交易展开。

下面,我们会更详细地拆解这些数字,重点关注第三季度投资总额和轮数、逐阶段业绩、最大融资轮次和最大退出。

投资总额

对风险投资界来说,这是一个奢侈的时代。根据Crunchbase的预测,第三季度所有阶段的总投资额同比增长近13%。考虑到第二季度对于所有与初创企业相关的事情来说,都是一个异常挥霍的季度,这是一个巨大的飞跃,也是非常惊人的。

此外,相较前一年,收益也更大。2018年第三季度投资的353亿美元比去年同期增长了近19%。在下面的图表中,我们会看到过去五个季度的投资总额:

融资轮次

尽管风险交易越来越大,但数量并没有增加太多。虽然预计2018年第三季度种子、风险和技术增长轮数同比增长,但实际上比第二季度略有下降。

Crunchbase预计,2018年第三季度,所有阶段总共有3825轮次。这比一年前的水平上升了16%,但比上一季度下降了约7%。在下面的图表中,我们可以看到过去五个季度内的融资轮次:

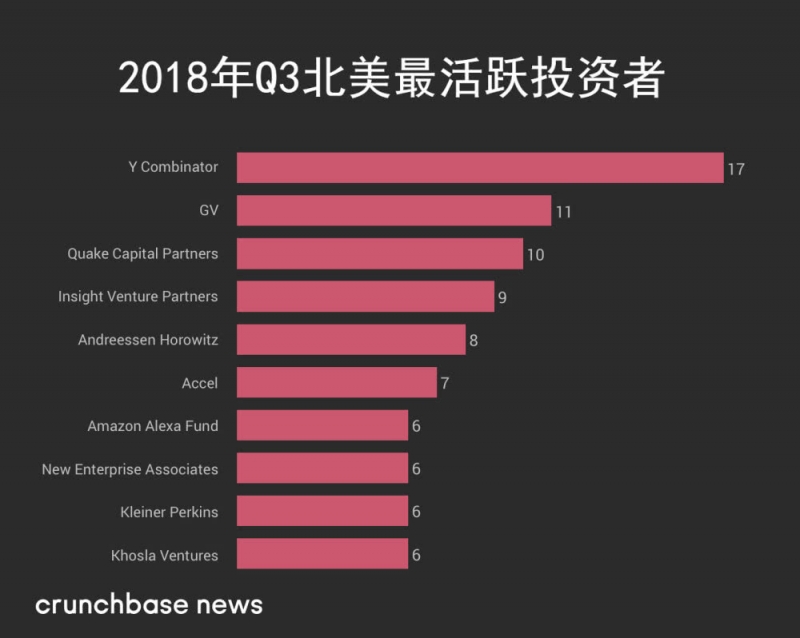

这些融资轮次的主要投资者都是意料之中的,只是亚马逊的Alexa Fund较为突出。

天使和种子阶段

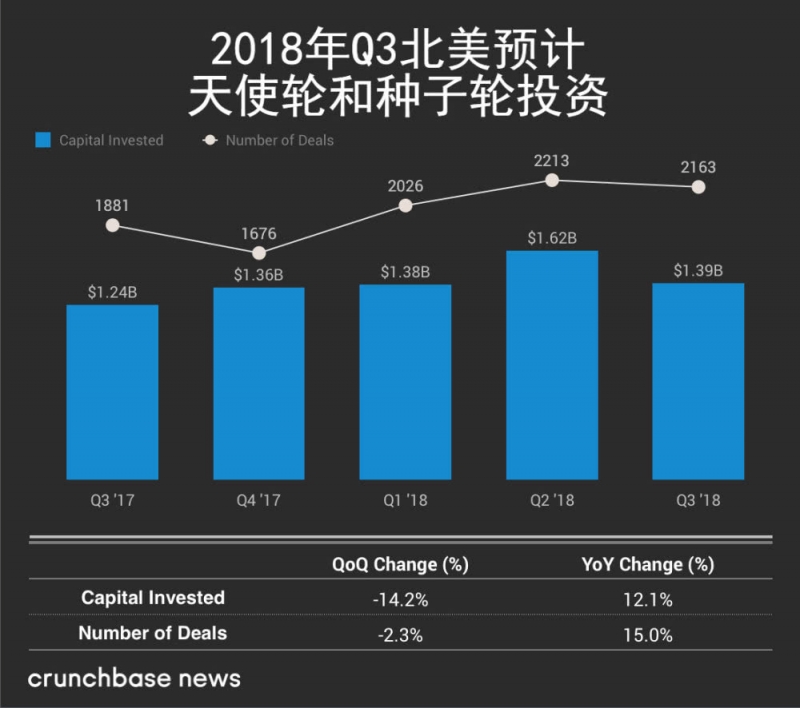

种子阶段的资金也保持在历史高位,尽管与上一季度相比似乎有所放缓。

Crunchbase预计,在2018年第三季度,有将近2200家美国和加拿大公司获得了天使轮或种子轮融资。这比前一季度下降了几个百分点,比一年前的水平上升了大约15%。

与此同时,种子阶段公司的总投资预计约为14亿美元,比上一季度略有下降,比去年同期水平有所上升。

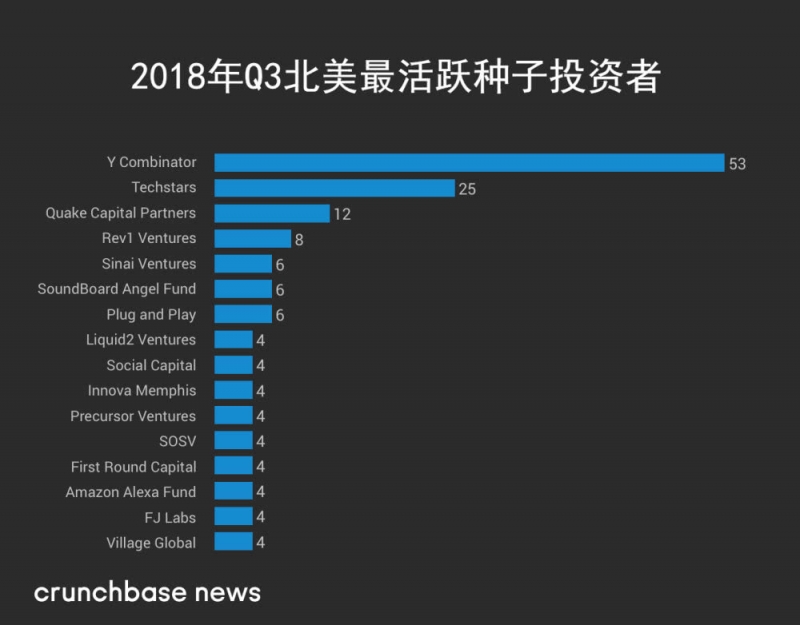

Y Combinator是最活跃的种子阶段投资者,共作出了53笔投资。亚军Techstars则作出了相对适中的25笔投资。

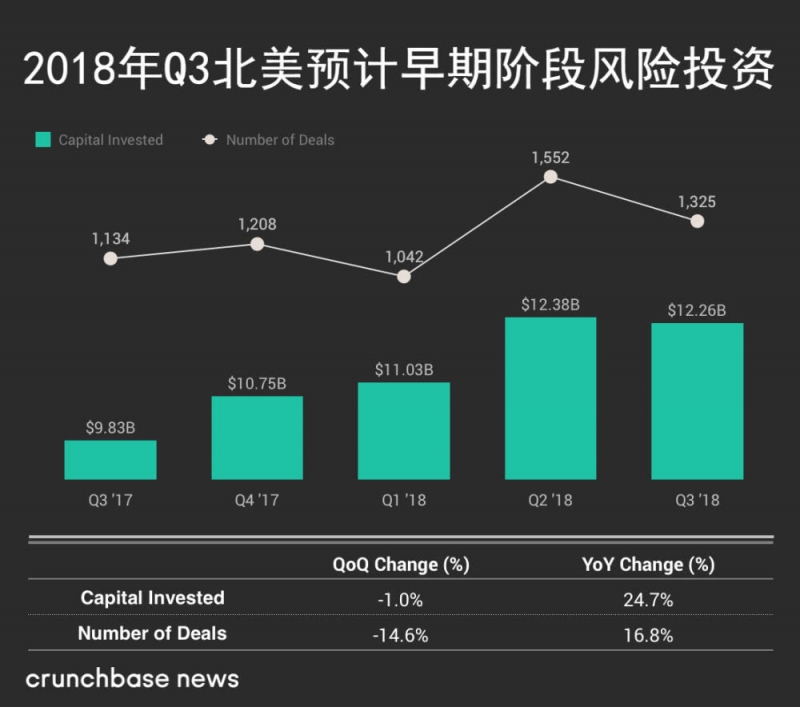

早期阶段

在刚刚结束的季度里,早期(A轮和B轮)投资保持在历史高位。然而,资金并没有急剧增加。

总的来说,投资者在2018年第三季度对早期融资投资了123亿美元。这与上一季度大致持平,比一年前的水平上升了25%。

一些特大交易提高了总额。虽然超级融资轮通常会被归类到后期阶段,但我们也在A轮和B轮融资中看到了一些,主要是针对生物技术公司,也包括企业软件和无人驾驶。

进行早期融资的通常会是年轻的公司,但情况并非总是如此。第三季度最大的几笔A轮和B轮融资实际上是那些等待进入风险池的相当成熟的公司,包括2008年成立的Samumed和2003年成立的Automation Anywhere。

下面,我们来看看一些最大的早期融资接受者:

Y Combinator再次位居早期投资者的榜首,但与A16Z相比,只有微弱的优势。

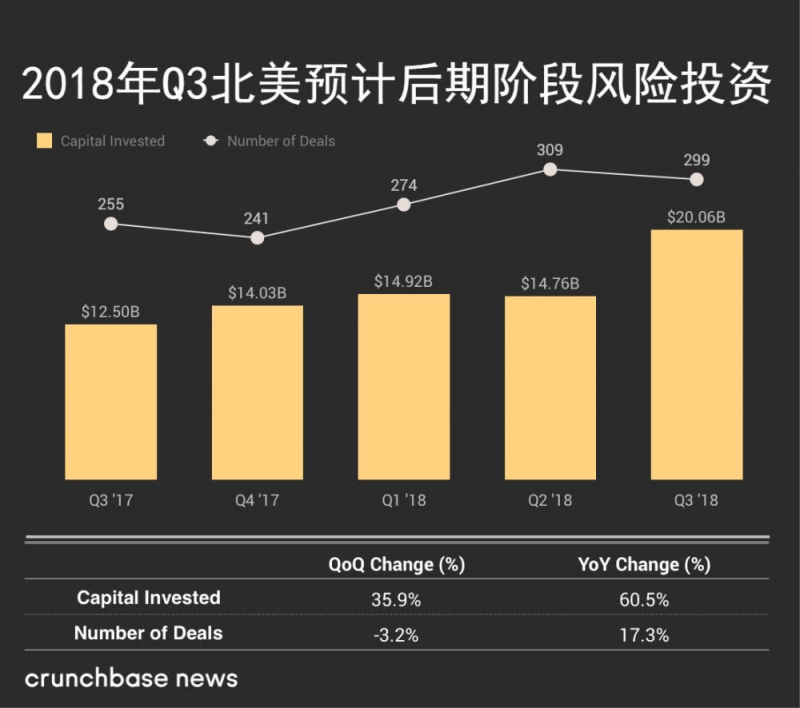

后期和增长阶段

在过去的几个季度里,创企融资最引人注目的趋势是超级融资轮的崛起。

直到最近,这些价值达1亿美元以上的超级融资轮在风投界还是很罕见的。现在,它们已经很平常了。例如,2018年第三季度,至少有47家美国和加拿大公司进行了超大型融资轮,其中至少10家公司获得了3亿美元及以上的融资。

这些超级融资轮推动了后期融资总额达到似乎创纪录的水平。2018年第三季度,投资者将略高于200亿美元的资本投入到后期交易(C轮融资及以后)中。这比一年前的水平增长了惊人的61%,比上一季度增长了36%。

已建立的独角兽耗尽了大部分资金。该列表包括企业信息平台Slack、动感单车厂家Peloton以及二手购物应用Letgo。

得益于软银,房地产初创企业也大幅增长。在第三季度的最后一周,软银的愿景基金为两个美国独角兽创企提供了4亿美元的支持,这两个公司分别是科技型房地产经纪公司Compass和提供快速房屋销售的Opendoor。

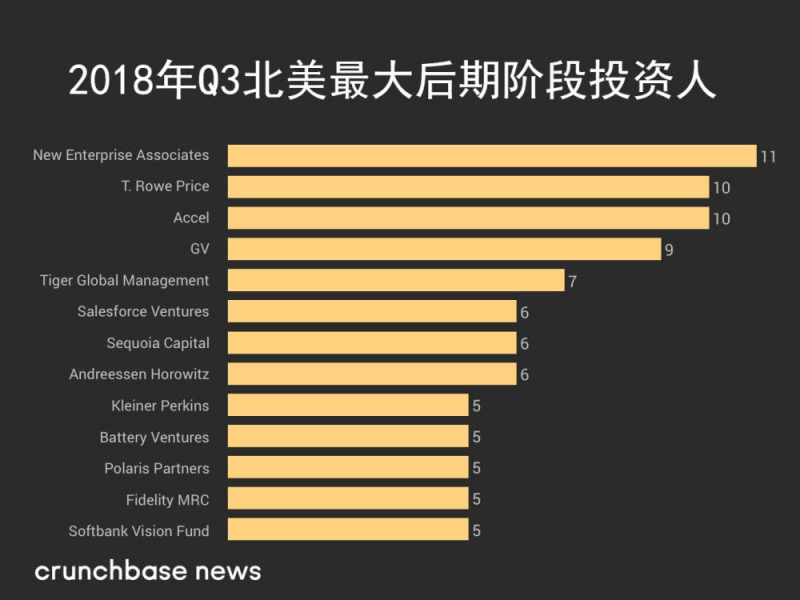

下面我们来看看10个最大的后期阶段投资接受者:

New Enterprise Associates最愿意在第三季度进行后期交易,软银的愿景基金明显跌至榜单底部。

退出

因此,从数据中可以清楚地看出,上季度投资者向创企生态系统投入了大量资本。但是他们在回报方面做得如何呢?

总的来说,第三季度的IPO看起来非常稳健,而并购的回报则稍显黯淡。我们将查看以下两种退出类型的回报。

首先,IPO。过去一个季度,科技和生命科学创企的退出窗口大开,不少风险投资公司也利用了这些创企上市的机会。技术领域的佼佼者Eventbrite和SurveyMonkey,这两个长期以来一直是独角兽的公司推出了广受欢迎的IPO。然而,受到最大打击的是加拿大大麻公司Tilray,虽然最近的估值达到130亿美元左右,但却无利可图。

最近,公共市场投资者特别愿意忽视收入增长公司无利可图的现实,这也是目前风险投资支持的IPO热潮的原因。今年前三个季度,83%在美国上市的公司在上市前12个月呈现亏损,第三季度也没有偏离这一趋势。

下面,我们来看看一些北美最大的风险投资公司,它们在过去一个季度支持的IPO:

现在让我们来看看第三季度的并购。最大的交易是思科以23.5亿美元收购了网络安全独角兽Duo Security。本季度还宣布了其他一些规模可观的交易,我们会在下面重点介绍其中几项:

与上一季度相比,看到并购水平低于操盘水平并不奇怪。今年的第三季度很难达到第二季度的水平,因为在第二季度,微软的GitHub收购,是多年来最大的一次风险投资支持的科技公司收购。尽管如此,第三季度仍然是一个收购相当强劲的季度;只是并不壮观而已。

展望未来

正如我们之前所指出的,当前的投资状况确实显示了市场高峰的许多特征:大量可用的风险和增长资本,广泛开放的IPO市场,异常庞大的融资轮次,以及对盈利能力的压力很小。

然而,我们无法预测当前的繁荣景象将持续多长时间。我们所知道的是,最终,市场周期的确发生了转变。